Το φιλικό προς την αγορά αποτέλεσμα των εκλογών διασφαλίζει την πολιτική σταθερότητα, εκτιμά η NBG Securities στη στρατηγική για τις ελληνικές μετοχές για το δεύτερο εξάμηνο του έτους.

«Όπως είχαμε ήδη υποστηρίξει στην Έκθεση Στρατηγικής για το έτος, κατά την άποψή μας, το φιλικό προς την αγορά αποτέλεσμα των εκλογών της 25ης Ιουνίου εξαλείφει τους πολιτικούς κινδύνους στην Ελλάδα και διασφαλίζει τη συνέχεια της δημοσιονομικής και οικονομικής πολιτικής. Συνεπώς, τα αποτελέσματα είναι πιθανό να ικανοποιήσουν τις κεφαλαιαγορές και τους οίκους αξιολόγησης και να φέρουν την Ελλάδα πιο κοντά στην επενδυτική βαθμίδα», εξηγεί η NBG Securities.

«Σύμφωνα με το βασικό μας σενάριο, μετά τις εκλογές, η Ελλάδα θα καταφέρει να αναβαθμίσει την πιστοληπτική της ικανότητα σε επενδυτική βαθμίδα το 2ο εξάμηνο στις 8 Σεπτεμβρίου από τη Fitch και/ή στις 20 Οκτωβρίου από την S&P, επιτρέποντας έτσι στην Ελλάδα να επιτύχει έναν σημαντικό στόχο, ιδίως σε σχέση με το περιβάλλον σύσφιξης της νομισματικής πολιτικής. Αναμένουμε ότι η αναβάθμιση θα οδηγήσει σταδιακά σε επαναξιολόγηση των ελληνικών μετοχών (και ομολόγων) και ενδεχόμενη επανένταξή τους στους δείκτες των αναπτυγμένων αγορών (αναμφίβολα ένας θετικός καταλύτης απόδοσης, ο οποίος, ωστόσο, μπορεί να απαιτήσει δύο χρόνια για να υλοποιηθεί), αν και μεγάλο μέρος του αναμενόμενου οφέλους έχει ήδη τιμολογηθεί, πιστεύουμε, ιδίως όσον αφορά τις αποδόσεις των ελληνικών ομολόγων, καθώς διαπραγματεύονται πλέον με premium σε σχέση με τα ιταλικά ομόλογα», συνεχίζει η χρηματιστηριακή.

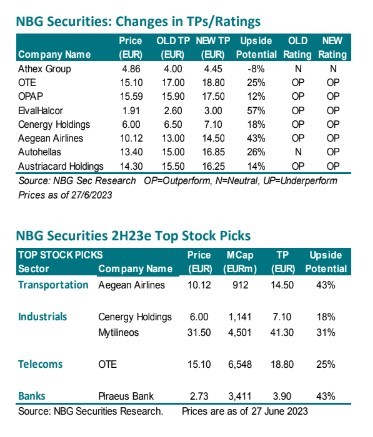

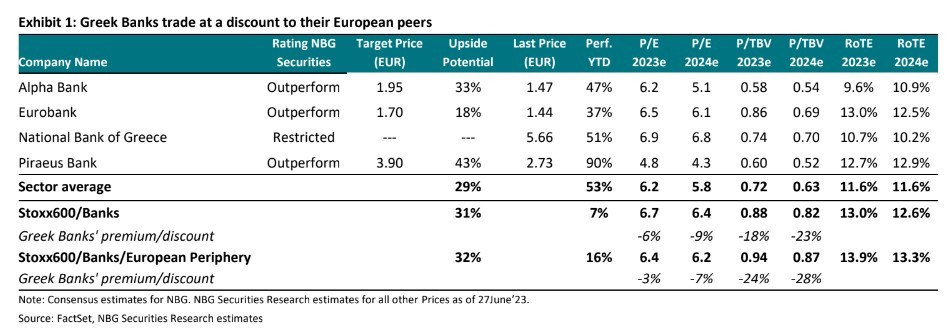

«Οι κορυφαίες επιλογές μας περιλαμβάνουν μετοχές μεγάλης κεφαλαιοποίησης, με ρευστότητα, με καλά θεμελιώδη μεγέθη, βιώσιμα μερίσματα και ελκυστικές αποτιμήσεις (ΟΤΕ), προσφέροντας την καλύτερη έκθεση στον πολλά υποσχόμενο ενεργειακό τομέα, καλύπτοντας σημαντικά θέματα όπως η ενεργειακή μετάβαση και η ανάπτυξη των ΑΠΕ (Μυτιληναίος, Cenergy Holdings). Περιλαμβάνονται επίσης, ποιοτικές, μεσαίου μεγέθους cos με υποστηρικτικά θεμελιώδη στοιχεία του κλάδου και εξαιρετικές προοπτικές ανάπτυξης (Aegean Airlines). Από τις τράπεζες, η Τράπεζα Πειραιώς παραμένει η κορυφαία επιλογή του κλάδου μας, κυρίως για λόγους αποτίμησης, καθώς βλέπουμε μια πιο ελκυστική απόδοση κινδύνου σε περίπτωση που το επιχειρηματικό της σχέδιο υλοποιηθεί όπως παρουσιάστηκε», εξηγεί η NBG Securities. Οι τιμές στόχοι είναι: Aegean Airlines 14,50 ευρώ με περιθώριο ανόδου 43%, Mytilineos 41,30 ευρώ και περιθώριο ανόδου 31%, Cenergy Holdings περιθώριο ανόδου 18%, ΟΤΕ 18,80 ευρώ και περιθώριο ανόδου 25% και από τις τράπεζες η Τράπεζα Πειραιώς 3,90 ευρώ και περιθώριο ανόδου 43%.

«Το θετικό αποτέλεσμα των εκλογών της 25ης Ιουνίου και η επακόλουθη επίτευξη επενδυτικής βαθμίδας παρέχουν αμφότερα την απαραίτητη αφήγηση για θετικές αποδόσεις για τις ελληνικές μετοχές στο δεύτερο εξάμηνο. Αυτό υποστηρίζεται επίσης από τις ευνοϊκές μακροοικονομικές προοπτικές (σ.σ. 3% αύξηση στο ΑΕΠ), οι οποίες στηρίζουν την αύξηση των εταιρικών κερδών και, ως εκ τούτου, τις αποτιμήσεις των ελληνικών μετοχών, οι οποίες παραμένουν ελκυστικές σε πολλούς τομείς. Με αυτό το δεδομένο, μετά το ράλι των ελληνικών μετοχών σε ετήσια βάση (+33%), πιστεύουμε ότι οι επενδυτές θα πρέπει να επικεντρωθούν σε μετοχές υψηλής ποιότητας, με πιο ανθεκτικά ΚΦ και κέρδη, κερδοφόρες στρατηγικές και δυνατότητες ανόδου των κερδών», συμπεραίνει η χρηματιστηριακή.

Διαβάστε ακόμη

Τα 7 μέτρα – «ανάσα» που εντάσσονται στο πρώτο οικονομικό νομοσχέδιο

All Star – Stan Smith – Air Jordan: Η μονομαχία των πιο λατρεμένων sneakers όλων των εποχών

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ