Οι υπουργοί της ομάδας του Οργανισμού Εξαγωγών Πετρελαιοπαραγωγών Χωρών (ΟΠΕΚ) και αυτοί των 10 χωρών με τις οποίες συνεργάζονται στον σχετικό οργανισμό OΠΕΚ+, συναντώνται (ψηφιακά) λόγω του lockdown στη Βιέννη.

Αν και η αυστριακή πρωτεύουσα αποτελεί ένα τρανό παράδειγμα του πόσο πλήττεται η Ευρώπη από το δεύτερο κύμα του κορωνοϊού και η μικρογραφία του lockdown της διάσημης λεωφόρου Ringstrasse μπορεί να αντιστοιχηθεί μακροοικονομικά σε Γηραιά Ηπειρο και ΗΠΑ, η γενικότερη εικόνα είναι λίγο διαφορετική. Στην Ασία, η κατάσταση είναι σχεδόν αντίθετη από αυτή στη Βιέννη. Οι δρόμοι της Ινδίας ήταν γεμάτοι κατά τη διάρκεια των πρόσφατων εορτασμών του Diwali, ενώ η ετήσια «Χρυσή Εβδομάδα της Κίνας», οδήγησε σε εκατομμύρια μετακινήσεις οικείων που επισκέπτονταν φίλους και συγγενείς ανά τη χώρα.

Ο διαχωρισμός αυτός μεταξύ της Δύσης και της Ανατολής είναι ένα ακόμη εμπόδιο για τον ΟΠΕΚ+, ο οποίος καλείται να αποφασίσει εάν θα καθυστερήσει μία αύξηση της παραγωγής πετρελαίου προγραμματισμένη για τον Ιανουάριο και εάν ναι, για πόσο καιρό. Εκτός από την απλή γεωγραφική ανισορροπία των δεδομένων υπάρχουν και άλλα προβλήματα που πρέπει να επιλυθούν στην παγκόσμια πετρελαϊκή αγορά. Τη στιγμή που η ζήτηση βενζίνης και ντίζελ έχει φτάσει στο 90% της αρχικής, ομαλοποιημένης τιμής της, η κατανάλωση των καυσίμων αεροπλάνων έχει πέσει κατά το ήμισυ (50%), λόγω πανδημίας.

Πίσω από κλειστές πόρτες οι εκπρόσωποι του ΟΠΕΚ+ μιλούν για την γεωγραφική ανισορροπία της επαναφοράς στα αρχικά δεδομένα αλλά και τις διαφορές μεταξύ των επεξεργασμένων προϊόντων. Μιλούν, επίσης, για άλλη μία διαφοροποίηση: την ποιότητα του αργού πετρελαίου. Η αγορά για το αργό με υψηλότερη περιεκτικότητα σε θειάφι (heavy sour) είναι περιορισμένη, λόγω μειωμένης παραγωγής από τη Σ. Αραβία και τη Ρωσία, μεταξύ άλλων. Από την άλλη, όμως, η αγορά για το λεγόμενο light-sweet είναι υπερπλήρης λόγω του Λιβυκού πετρελαίου που διαχέεται στην αγορά μετά από την πρόσφατη κατάπαυση πυρός, ενώ τα ευρωπαϊκά διυλιστήρια καταναλώνουν μικρότερες ποσότητες αργού της Βόρειας Θάλασσας.

Όλες αυτές οι παράμετροι δυσκολεύουν τους υπουργούς του OΠΕΚ+, οι οποίο το μόνο… αμβλύ εργαλείο που έχουν εύκαιρο είναι η συνολική αύξηση ή μείωση της παραγωγής. Οι χώρες-μέλη του ΟΠΕΚ+ δεν στοχοποιούν την παραγωγή βενζίνης ή καυσίμων αεροσκαφών, αλλά μόνο του αργού.

Σε όλα αυτά προστίθεται και το επιπλέον πρόβλημα πως το μεγαλύτερο μέρος του πετρελαίου τους προορίζεται για την Ασία, όπου υπάρχει μεγάλη ζήτηση, σε σχέση με την ασθενέστερη ζήτηση σε Ευρώπη και Αμερική. Αυτό, εν ολίγοις, σημαίνει πως δεν μπορούν να στοχοποιήσουν επακριβώς την υπερπροσφορά του αργού εκεί που πραγματικά χρειάζεται, στο light-sweet αργό.

Υπάρχει, όμως, ένα θετικό στην όλη υπόθεση. Η ανάκαμψη στη ζήτηση πετρελαίου η οποία ξεκίνησε τον Μάιο, αντιμετώπισε πρόβλημα τον Οκτώβριο και τον Νοέμβριο, με την επάνοδο του δεύτερου κύματος της πανδημίας. Παρόλα αυτά, το χτύπημα δεν ήταν τόσο μεγάλο σε σχέση με τις αρχές του 2020. Το lockdown στην Ευρώπη δεν είναι (συνολικά) τόσο επισφαλές όσο την πρώτη φορά, ενώ η ζήτηση στην Ασία ολοένα και αυξάνεται, όχι μόνο στην Κίνα, αλλά στην Ινδία, την Ιαπωνία και τη Νότιο Κορέα.

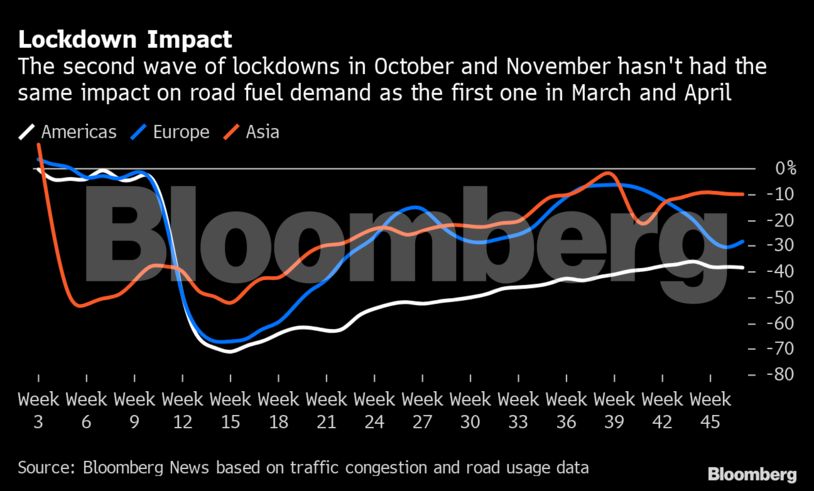

Tα δεδομένα δείχνουν μείωση στις αρχές Νοεμβρίου της τάξεως του 30% σε σχέση με τα δεδομένα προ-COVID, σε σχέση με περίπου 70% μείωση μεταξύ Μαρτίου και Απριλίου, σύμφωνα με το παραπάνω γράφημα του Bloomberg News. Τα πιο πρόσφατα δεδομένα, μάλιστα, υποδεικνύουν πως η πτώση στη ζήτηση βενζίνης κίνησης έπεσε σε χαμηλό στις 15 Νοεμβρίου, και ανακάμπτει από τότε. Με μερικές Ευρωπαϊκές χώρες να χαλαρώνουν τα μέτρα λόγω Χριστουγέννων, η ζήτηση αναμένεται να αυξηθεί περαιτέρω.

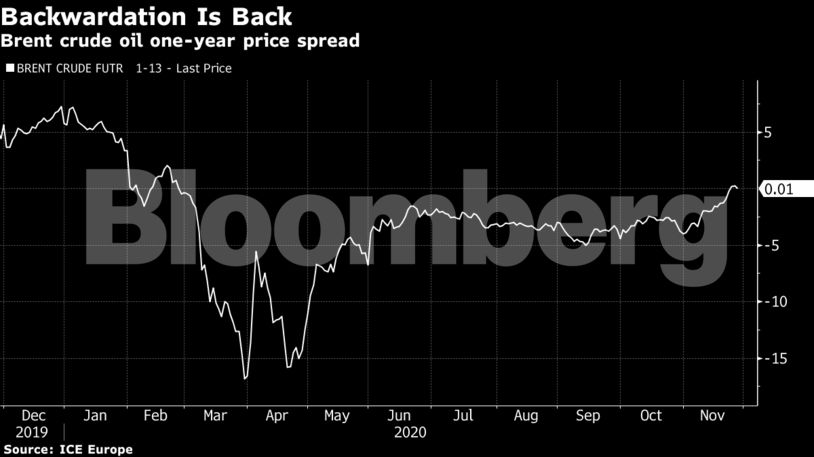

Ολα αυτά τα κομμάτια συνθέτουν μια εικόνα κατά την οποία η αγορά δεν βρίσκεται σε τόσο άσχημο σημείο όσο αυτό στο οποίο βρισκόταν πριν από μερικές εβδομάδες. Οι τιμές του πετρελαίου αντικατοπτρίζουν αυτή τη θετικότητα της αγοράς. Το brent έχει επιδείξει ράλι και βρίσκεται πάνω από τα $45 το βαρέλι. Η ποσοστιαία δυναμική που επιδεικνύεται βάσει της διαφοράς των συμβολαίων , γνωστή και ως “backwardation” είναι ένα σύνηθες φαινόμενο όταν η ζήτηση υπερτερεί της προσφοράς.

Τα δεδομένα φαίνεται να καλυτερεύουν ακόμη περισσότερο μετά το επόμενο τρίμηνο. Πολλοί αναλυτές ελπίζουν πως τα εμβόλια για τον κορωνοϊό θα βοηθήσουν την ζήτηση. Εάν αποδειχθούν σωστοί τότε στα μέσα του 2021, όταν ο ΟΠΕΚ θα συναντηθεί εκ νέου, οι δρόμοι της Βιέννης θα είναι γεμάτοι με τουρίστες που θα συνωστίζονται να δουν τί συμβαίνει με όλες τις τηλεοπτικές κάμερες που θα καλύπτουν τη σύνοδο. Το πετρελαϊκό «καρτέλ» έχει ήδη σχέδια για τη διήμερη σύνοδο αυτή, αναλόγως πάντα σύμφωνα με το πως θα εξελιχθεί η πανδημία, για τον Ιούνιο του 2021, στο Imperial Hofburg Palace.

Ολα αυτά, στο μέλλον. Προς το παρόν, ο ΟΠΕΚ+ έχει αρκετή δουλειά μπροστά του. Εάν το καρτέλ θέλει να συνεχίσει να αδειάζει τα αποθεματικά του, πρέπει να συντηρήσει τη «δίψα» της αγοράς, παρά να εξισορροπήσει την προσφορά με τη ζήτηση. Με την παραγωγή στη Λιβύη να επανέρχεται δυναμικά, οι ίδιοι οι οικονομολόγοι του ΟΠΕΚ αναμένουν πως τα παγκόσμια αποθέματα θα αυξηθούν κατά 200.000 βαρέλια ανά ημέρα το πρώτο τρίμηνο του 2021, εάν το γκρουπ συνεχίσει την παραγωγή στα ίδια επίπεδα. Εάν, όμως, η αύξηση καθυστερήσει κατά τρεις μήνες, τα αποθέματα θα μειωθούν κατα 1,7 δισεκατομμύρια βαρέλια ανά ημέρα μεταξύ των μηνών του Ιανουαρίου και Μαρτίου, κάτι που ήδη αναμένεται να συμβεί μέχρι το τέλος του τρέχοντος έτους.

Διαβάστε ακόμη:

Φόβοι για αύξηση τιμολογίων ρεύματος από την εκτίναξη στο κόστος προμήθειας λόγω target model

Εθνική Τράπεζα: Κέρδη μετά από φόρους €602 εκατ. στο 9μηνο

ΛΑΡΚΟ: Διαγωνισμός για δύο μεταλλεία από το ΤΑΙΠΕΔ