Η Meta Platforms Inc. έμοιαζε η Big Tech μετοχή με τις καλύτερες προοπτικές στην αρχή της χρονιάς στη Wall Street. Ωστόσο, οι φόβοι των επενδυτών έχουν πλέον ενταθεί με επίκεντρο τους νομικούς κινδύνους που αντιμετωπίζει η εταιρεία σε συνδυασμό με τις ανησυχίες για τις υψηλές δαπάνες στην τεχνητή νοημοσύνη.

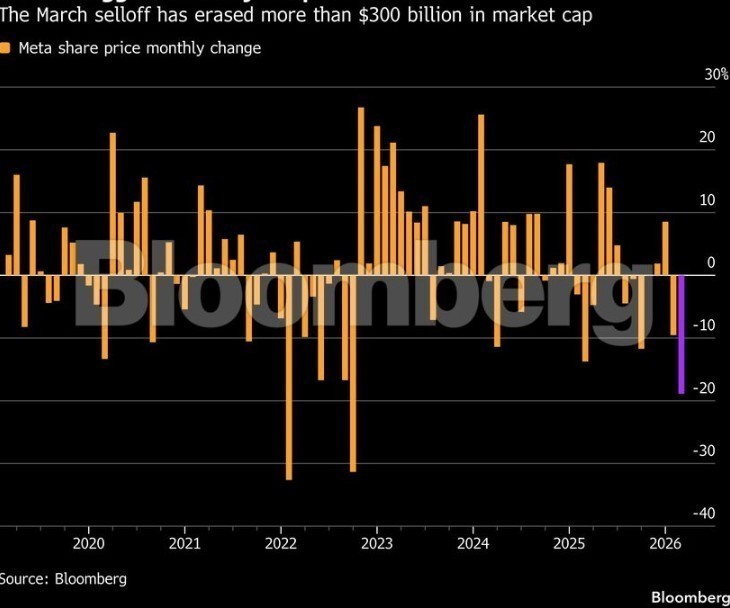

Είναι χαρακτηριστικό ότι η μετοχή της σημείωσε, την περασμένη εβδομάδα, τη μεγαλύτερη πτώση μεταξύ των μεγάλων τεχνολογικών, με απώλειες 11%. Επιπλέον σε επίπεδο μήνα έχει υποχωρήσει κατά 18% μέσα στο Μάρτιο, που είναι η χειρότερη μηνιαία επίδοση από τον Οκτώβριο του 2022, με την χρηματιστηριακή αξία της εταιρείας να συρρικνώνεται κατά 310 δισ. δολάρια.

Η βουτιά του 2022 είχε αποδοθεί τότε στην απογοητευτική πρόβλεψη εσόδων, με τον διευθύνοντα σύμβουλο Μαρκ Ζάκερμπεργκ να καλεί τους επενδυτές να δείξουν υπομονή απέναντι στις αυξανόμενες δαπάνες για το metaverse. Ωστόσο σήμερα, περίπου τέσσερα χρόνια μετά, η Meta απομακρύνεται από το metaverse και επικεντρώνεται στην τεχνητή νοημοσύνη.

Παράλληλα, ο όμιλος βρίσκεται αντιμέτωπος με έναν σοβαρό υπαρξιακό κίνδυνο, μετά την καταδικαστική δικαστική απόφαση εναντίον του, βάσει της κρίθηκε ότι παραπλανά εφήβους σχετικά με την ασφάλεια των κοινωνικών του δικτύων. Τόσο η Meta όσο και η Alphabet Inc. κρίθηκαν υπεύθυνες σε δίκη που σχετίζεται με τον εθισμό στα μέσα κοινωνικής δικτύωσης.

Η Wall Street εξετάζει πλέον το ενδεχόμενο οι εταιρείες κοινωνικών δικτύων να αντιμετωπίσουν παρόμοιο κίνδυνο με τη συρρίκνωση της καπνοβιομηχανίας μετά την αυστηροποίηση των κανονισμών για το κάπνισμα, αν και πολλοί θεωρούν ότι είναι ακόμη νωρίς για τέτοια συμπεράσματα.

«Δεν το βλέπω απαραίτητα ως αντίστοιχο με την καπνοβιομηχανία, αλλά έχουν συμβεί και πιο απίθανα πράγματα», σχολίασε ο Τιμ Γκρίσκεϊ της Ingalls & Snyder. Ο ίδιος ξεκίνησε την καριέρα του καλύπτοντας τον κλάδο του καπνού και έχει μεγάλη εμπειρία στην αξιολόγηση νομικών κινδύνων.

«Κάποιοι θα έλεγαν ότι ο μόνος τρόπος να εξαλειφθεί κάθε αρνητική επίδραση των social media είναι να καταργηθούν εντελώς», πρόσθεσε. «Αλλά προφανώς κάτι τέτοιο θα κατέστρεφε την εταιρεία».

Η σύγκριση με την κρίση στην καπνοβιομηχανίας αποτελεί «το βασικό ερώτημα που δεχόμαστε από επενδυτές» μετά τη δικαστική ετυμηγορία, έγραψε ο Μαρκ Μαχάνεϊ Evercore IS. «Είναι αυτή η στιγμή της Meta αντίστοιχη με τη “Big Tobacco”; Με άλλα λόγια, είναι πλέον μη επενδύσιμη; Είναι πιθανό, αλλά το θεωρούμε απίθανο». Οι επενδυτές, πάντως, φαίνεται να είναι λιγότερο βέβαιοι, γεγονός που φάνηκε στις πιέσεις της μετοχής. Σε σχέση με το ιστορικό υψηλό της, η σημερινή απόδοση βρίσκεται κατά 32% χαμηλότερα.

Αυτό αποτελεί πλήρη ανατροπή της εικόνας σε σχέση με τον Ιανουάριο, όταν η μετοχή είχε ενισχυθεί κατά 8,5% και συγκαταλεγόταν στις 25 καλύτερες επιδόσεις του τεχνολογικού δείκτη. Τότε, οι ισχυρές προβλέψεις πωλήσεων θεωρούνταν ένδειξη ότι οι επιθετικές επενδύσεις στην τεχνητή νοημοσύνη απέδιδαν. Τα έσοδα της Meta αναμένεται να αυξηθούν κατά περίπου 25% φέτος, έναντι 22% πέρυσι.

Ωστόσο, η ελεύθερη ταμειακή ροή δείχνει γιατί οι επενδυτές ανησυχούν για τις υπερβολικές δαπάνες στην τεχνητή νοημοσύνη. Παρά την αύξηση των εσόδων, η ελεύθερη ταμειακή ροή αναμένεται να μειωθεί κατά 83% φέτος, σε λιγότερα από 8 δισ. δολάρια από 46 δισ. το 2025. Την ίδια στιγμή, οι κεφαλαιουχικές δαπάνες προβλέπεται να αυξηθούν κατά 77% φέτος, φτάνοντας τα 123,5 δισ. δολάρια και ξεπερνώντας τα 140 δισ. το 2027. Η εταιρεία προχωρά επίσης σε περικοπές εκατοντάδων θέσεων εργασίας εν μέσω αυτών των επενδύσεων.

Με αρκετές ακόμη υποθέσεις κοινωνικών δικτύων να αναμένεται να εκδικαστούν φέτος στην Καλιφόρνια, τα νομικά ζητήματα εκτιμάται ότι θα συνεχίσουν να επηρεάζουν τη μετοχή.

Αν η Meta και η Alphabet δεν είναι βέβαιες ότι το Ανώτατο Δικαστήριο θα τις προστατεύσει, οι αποφάσεις «θα μπορούσαν να οδηγήσουν τη Meta και τη Google σε ανασχεδιασμό των υπηρεσιών τους για εφήβους και σε διερεύνηση οικονομικών συμβιβασμών με άλλους ενάγοντες», ανέφερε ο Πολ Γκαλάντ Gallant της TD Cowen.

Σχεδόν όλα τα έσοδα της Meta προέρχονται από διαφημίσεις στο οικοσύστημα εφαρμογών της. Παρ’ όλα αυτά, η Wall Street παραμένει σε μεγάλο βαθμό αισιόδοξη. Από τους 80 αναλυτές που παρακολουθούν τη Meta, οι 72 προτείνουν αγορά και μόνο ένας πώληση. Με βάση τη μέση τιμή-στόχο, η μετοχή αναμένεται να ενισχυθεί κατά 61% τους επόμενους 12 μήνες, η υψηλότερη προσδοκώμενη απόδοση από το 2022.

Μάλιστα, οι αναλυτές εμφανίζονται ακόμη πιο αισιόδοξοι για τις μακροπρόθεσμες προοπτικές της εταιρείας αυτό το τρίμηνο. Οι εκτιμήσεις για τα κέρδη του 2027 έχουν αυξηθεί κατά 2,4% τους τελευταίους τρεις μήνες, ενώ οι προβλέψεις για τα έσοδα κατά 6,4%.

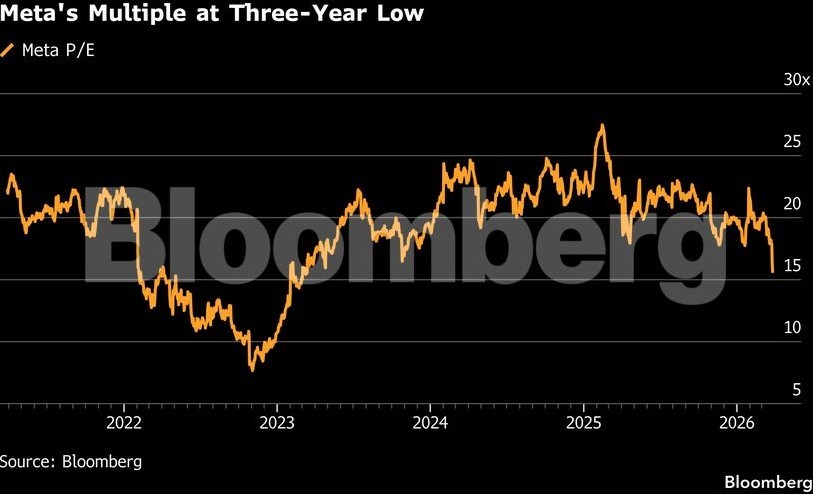

Ο συνδυασμός αυξημένων εκτιμήσεων και πτώσης της μετοχής έχει καταστήσει τη Meta τη φθηνότερη μετοχή μεταξύ των «Υπέροχων Επτά». Διαπραγματεύεται δε, περίπου 16 φορές τα εκτιμώμενα κέρδη των επόμενων 12 μηνών, στο χαμηλότερο επίπεδο από τον Μάρτιο του 2023.

Διαβάστε ακόμη

JPMorgan και Pimco προειδοποιούν: Η αγορά ομολόγων υποτιμά τον κίνδυνο ύφεσης (γράφημα)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα