Σε μείωσης της τοποθέτησης της σε τουρκικά ομόλογα προχώρησε από τον περασμένο μήνα η Pacific Investment Management Co. (Pimco), ένας από τους μεγαλύτερους διαχειριστές κεφαλαίων στον κόσμο με ενεργητικό 1,95 τρισ. δολαρίων, λαμβάνοντας υπόψη την αναταραχή που πυροδότησε η σύλληψη του δημάρχου της Κωνσταντινούπολης και κύριου πολιτικού αντιπάλου του Ερντογάν, Εκρέμ Ιμάμογλου.

«Παραμένουμε θετικοί απέναντι στην Τουρκία, αλλά η θέση μας έχει περιοριστεί», ανέφερε ο Πραμόλ Ντάουαν, επικεφαλής των αναδυόμενων αγορών της Pimco, σύμφωνα με το Bloomberg. Όπως πρόσθεσε δε, η πολιτική κρίση ήταν «καταστροφική για την εμπιστοσύνη των διεθνών επενδυτών και υπονόμευσε την αξιοπιστία των εγχώριων θεσμών της Τουρκίας».

Η σύλληψη Ιμάμογλου, τον Μάρτιο, πυροδότησε ισχυρές πιέσεις στα τουρκικά ομόλογα, τις μετοχές και τη λίρα, καθώς οι αγορές ανησύχησαν ότι η πολιτική καταστολή θα μπορούσε να σημάνει και στροφή της κυβέρνησης από τη φιλοεπενδυτική πολιτική. Αν και το σενάριο αυτό δεν επιβεβαιώθηκε, οι έντονες αντικυβερνητικές διαδηλώσεις θορύβησαν τους ξένους επενδυτές, οι οποίοι προχώρησαν σε ρευστοποιήσεις ύψους 4,85 δισ. δολαρίων από την τοπική αγορά ομολόγων έως τις 4 Απριλίου, σύμφωνα με στοιχεία της τουρκικής κεντρικής τράπεζας.

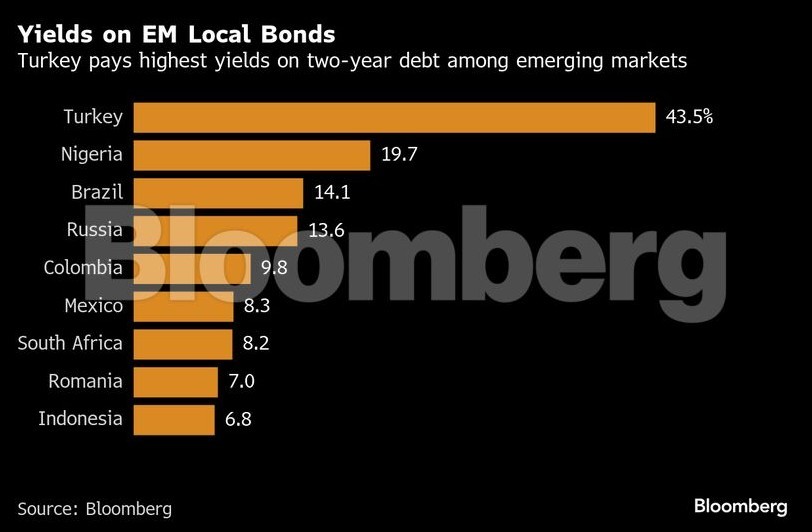

Ο Ντάουαν τόνισε, πάντως, πως τα τουρκικά κρατικά ομόλογα εξακολουθούν να προσφέρουν υψηλές αποδόσεις που «αντισταθμίζουν επαρκώς τους κινδύνους».

Στο αποκορύφωμα της κρίσης, η κεντρική τράπεζα αύξησε το βασικό επιτόκιο στο 46%, σε μια προσπάθεια να κάνει τα περιουσιακά στοιχεία σε λίρα πιο ελκυστικά.

«Αν το παρομοιάσουμε με την οδήγηση αυτοκινήτου, η κυβέρνηση πατάει γκάζι, ενώ η κεντρική τράπεζα και το υπουργείο Οικονομικών πατάνε φρένο», επεσήμανε ο Ντάουαν, προσθέτοντας χαρακτηριστικά πως «εμείς πληρωνόμαστε από το φρένο».

Παρότι τα τουρκικά ομόλογα σε τοπικό νόμισμα σημείωσαν περαιτέρω απώλειες τον Απρίλιο, μετά τη βουτιά 13% του Μαρτίου – τη χειρότερη απόδοση μεταξύ των αναδυόμενων αγορών – ορισμένοι επενδυτές επιμένουν σε μακροπρόθεσμη στροφή. Ο Ντάνιελ Γουντ της William Blair εκτιμά ότι τα ομόλογα 5 και 10 ετών παραμένουν ελκυστικά, καθώς η γενικότερη οικονομική εικόνα της χώρας δεν έχει αλλάξει ουσιαστικά.

Πάντως, παρά την ενίσχυση των νομισμάτων των αναδυόμενων αγορών λόγω της εξασθένησης του δολαρίου, τα τουρκικά ομόλογα παραμένουν υπό πίεση. Ο Ντάουαν, ωστόσο, εμφανίζεται πεπεισμένος ότι ο Ερντογάν θα προχωρήσει στην υλοποίηση του σχεδίου του για τον περιορισμό του πληθωρισμού, με στόχο να διατηρήσει τη λαϊκή του στήριξη. Κι αυτό από επενδυτική άποψη, προσφέρει επαρκή αποζημίωση για τον κίνδυνο που αναλαμβάνεται.

Διαβάστε ακόμη

Καμπανάκι από Ντίμον (JPMorgan): Ο εμπορικός πόλεμος Τραμπ διαβρώνει την αξιοπιστία των ΗΠΑ

Σε πορεία σύγκρουσης Τραμπ και Σι – Πώς ο εμπορικός πόλεμος αποκτά γεωπολιτικό χαρακτήρα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα