Στις ευρωπαϊκές αγορές ενέργειας, το κλίμα σήμερα θυμίζει αυτό του τέλους του Β’ Παγκοσμίου Πολέμου: όταν οι καμπάνες στα χωριά χτυπούσαν χαρμόσυνα, ο κόσμος έτρεχε γελαστός στους δρόμους και αγκαλιαζόταν. Σήμερα, ωστόσο, ο πόλεμος στην Ουκρανία όχι μόνο δεν έχει τελειώσει, αλλά εντείνεται. Και τότε γιατί γελά ο κόσμος και χαίρεται, μαμά; Rewind στον Οκτώβριο του 2022. Τότε, σε ολόκληρη τη Γηραιά Ηπειρο αντηχούσε το «The winter is coming».

Η Ευρώπη ετοιμαζόταν να περάσει τον πιο σκληρό χειμώνα μετά τον Β’ Παγκόσμιο Πόλεμο, με την ενεργειακή κρίση που είχε ήδη αρχίσει λόγω της ρωσικής εισβολής στην Ουκρανία να φουντώνει. Οι Ευρωπαίοι ετοιμάζονταν να ζήσουν έναν μάλλον σουρεαλιστικό χειμώνα: εργαζόμενοι με κουβέρτες ή επιχειρήσεις που μεταναστεύουν τον χειμώνα στην Αφρική σαν τα αποδημητικά πουλιά, σκοτεινές πόλεις, λουκέτο σε «μη απαραίτητα» εργοστάσια. Πολίτες που δεν ανοίγουν τα παράθυρα, κάνουν κρύα ντους ή πλένονται με βρεγμένες πετσέτες ήταν μερικά από τα μέτρα που λάμβαναν οι Ευρωπαίοι ενώπιον της ενεργειακής κρίσης που ερχόταν.

Και ο χειμώνας ήρθε. Και ο χειμώνας πέρασε… Οι κουβέρτες έμειναν στην ντουλάπα, οι πόλεις δεν έμειναν σκοτεινές, οι Ευρωπαίοι δεν ξεπάγιασαν. Η Γηραιά Ηπειρος επιβίωσε από τον σκληρό χειμώνα. Πώς έγινε αυτό; Ποια ήταν η μαγική συνταγή, αφού ο Πούτιν συνέχισε να έχει τα «κλειδιά» για να ανοιγοκλείνει την κάνουλα των αγωγών φυσικού αερίου; Και γιατί σήμερα οι Ευρωπαίοι πανηγυρίζουν και προσδοκούν ότι η ενεργειακή κρίση ξεπεράστηκε; Και έχουν δίκιο να είναι (τόσο) αισιόδοξοι;

Πώς γλιτώσαμε

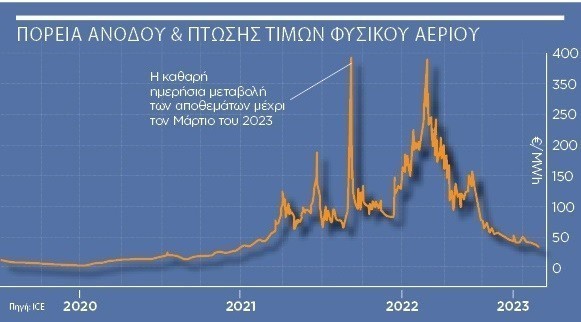

Η αλήθεια είναι ότι οι φόβοι για έκρηξη των τιμών του φυσικού αερίου κάθε άλλο παρά αδικαιολόγητοι ήταν. Τον Αύγουστο του 2022, άλλωστε, λόγω της ρωσικής εισβολής στην Ουκρανία, των ευρωπαϊκών κυρώσεων στη Μόσχα και των αντιποίνων της, η ενεργειακή κρίση έδειχνε τα δόντια της. Η τιμή του είχε ξεπεράσει τα 340 ευρώ/μεγαβατώρα. Ολα έδειχναν ότι με τη Ρωσία να ελέγχει την παροχή φυσικού αερίου στην Ευρώπη, η τιμή θα ξεπερνούσε τα 400 ευρώ.

Σωτήρια, ωστόσο, αποδείχθηκε η έννοια των Ευρωπαίων να προνοήσουν, επιβάλλοντας ως την 1η Νοεμβρίου, να είναι γεμάτο το 85% των ευρωπαϊκών αποθηκών φυσικού αερίου. Αυτό απέδωσε όπως είχε σχεδιαστεί και την 1η Ιανουαρίου 2023 τα αποθέματα φυσικού αερίου στις υπόγειες αποθήκες της Ευρώπης ήταν υψηλότερα από τα προηγούμενα χρόνια. Οι αποθήκες ήταν γεμάτες σε ποσοστό 83,5%.

Ταυτόχρονα, έναν μήνα πριν, στις 19 Δεκεμβρίου αποφασίστηκε η επιβολή πλαφόν, κάτι που οδήγησε τις τιμές στα 110 ευρώ ανά μεγαβατώρα, τουλάχιστον συγκρατώντας τις. Σε αυτό προσθέστε και την εξασφάλιση εναλλακτικών πηγών τροφοδοσίας με φυσικό αέριο, με τα αυξημένα φορτία LNG. Τα καράβια -κυρίως από τις ΗΠΑ- έμοιαζαν με στόλους… απελευθερωτών που έπιαναν λιμάνι στους -ταχέως αναπτυσσόμενους- νέους σταθμούς υγροποιημένου φυσικού αερίου.

Ωστόσο, τον σημαντικότερο ρόλο έπαιξε ο… στρατηγός χειμώνας. Ναι, οι χώρες της Ε.Ε. είχαν ήδη θέσει σε εφαρμογή προγράμματα εξοικονόμησης ενέργειας, τα οποία επέφεραν μείωση της ζήτησης. Το βασικότερο, ωστόσο, ήταν ότι ο χειμώνας ήταν πολύ ελαφρύτερος απ’ ό,τι αναμενόταν. Οι θερμοκρασίες για την εποχή ήταν αρκετά υψηλότερες από το συνηθισμένο, κάτι που συνεπάγεται ότι η ζήτηση για θέρμανση ήταν αρκετά μειωμένη. Κι έτσι, η Ευρώπη δεν ξέμεινε. Τα αποθέματα κράτησαν και, σε συνδυασμό με τις αποστολές αερίου από τον North Stream -με όποιον τρόπο και αν γίνονταν αυτές και όσο μειωμένες και αν ήταν- αλλά και την ανάπτυξη των Ανανεώσιμων Πηγών Ενέργειας συνέβαλαν ώστε η Γηραιά Ηπειρος να έχει τις απαραίτητες ποσότητες φυσικού αερίου για να βγάλει τον -ελαφρύ- χειμώνα.

Ολα αυτά βοήθησαν να πέσει, στις αρχές του 2023, η διεθνής τιμή του φυσικού αερίου κατά 80% σε σχέση με το ιστορικό υψηλό του Αυγούστου του 2022. Την ίδια περίοδο (τους πρώτους μήνες του 2023), η τιμή του φυσικού αερίου στο χρηματιστήριο της Ολλανδίας (TTF) υποχώρησε περίπου στα 75 ευρώ ανά μεγαβατώρα, χαμηλότερα και από την περίοδο που είχε προηγηθεί της ρωσικής εισβολής στην Ουκρανία.

Η Ελλάδα

Η χώρα μας βρισκόταν σε μάλλον καλύτερη θέση από τις άλλες ευρωπαϊκές χώρες εν όψει της ενεργειακής κρίσης που αναμενόταν, κυρίως λόγω της γεωγραφικής της θέσης, η οποία προμήνυε ελαφρύ -ελαφρύτερο από τις χώρες της βόρειας Ευρώπης- χειμώνα. Επιπλέον, βάσει στοιχείων που παρουσίασε ο σύμβουλος του πρωθυπουργού για ενεργειακά ζητήματα Νίκος Τσάφος, η προμήθεια υγροποιημένου φυσικού αερίου (LNG) από τις ευρωπαϊκές χώρες γινόταν σε σημαντικά χαμηλότερες τιμές (έως και 77 ευρώ ανά μεγαβατώρα) σε σχέση με το TTF. Αυτό σημαίνει ότι η Ευρώπη μπορεί να προσελκύσει φορτία LNG σε τιμές πολύ χαμηλότερες από το TTF. Αλλωστε, ακόμη και μετά την πτώση του TTF από το ιστορικό υψηλό του Αυγούστου και τη μείωση της διαφοράς τιμής από το υγροποιημένο αέριο η προμήθεια LNG προς τις ευρωπαϊκές χώρες όχι μόνο συνεχίστηκε, αλλά έφτασε σε υψηλό όλων των εποχών.

Στη χώρα μας, ο ήπιος -σε ό,τι αφορά τις καιρικές συνθήκες- Απρίλιος, σε συνδυασμό με την αυξημένη συμμετοχή των ΑΠΕ στο μείγμα παραγωγής ηλεκτρικής ενέργειας, μείωσε τις εισαγωγές φυσικού αερίου και δείχνει ότι πιθανότατα το μέλλον θα κυλήσει κατ’ αυτόν τον τρόπο. Βάσει των στοιχείων του ΔΕΣΦΑ, τον Απρίλιο οι συνολικές εισαγωγές φυσικού αερίου στην Ελλάδα για τον Απρίλιο μειώθηκαν κατά 7% σε σχέση με τον Μάρτιο, που ήταν 4,3 τεραβατώρες, φτάνοντας στις 4 τεραβατώρες.

Μειωμένες ήταν και οι εξαγωγές, καθώς οι γείτονες της χώρας, που τροφοδοτούνται από τη Ρεβυθούσα μείωσαν την εξάρτησή τους από το φυσικό αέριο. Ετσι, οι εξαγωγές τον Απρίλιο ήταν οι χαμηλότερες που έχουν καταγραφεί από τον Μάιο του 2022, φτάνοντας σε 0,1 τεραβατώρα, ενώ τον Φεβρουάριο και τον Μάρτιο ήταν από 0,4 τεραβατώρα κάθε μήνα και τον Ιανουάριο του 2023 ήταν στη 1 τεραβατώρα. Από το σύνολο των 4 τεραβατωρών που ήταν οι συνολικές εισαγωγές φυσικού αερίου της Ελλάδας για τον Απρίλιο οι 2,6 τεραβατώρα ή το 64% ήταν LNG και εισήχθη μέσω της Αγίας Τριάδας, 0,8 τεραβατώρα ή 19% ήταν ρωσικό αέριο που εισήχθη μέσω του Σιδηροκάστρου, 0,2 τεραβατώρα ή 6% από την Τουρκία μέσω των Κήπων και 0,5 τεραβατώρα ή 11% από τη Νέα Μεσημβρία.

Απ’ άκρη σ’ άκρη της Ευρώπης ακούγεται ένας αναστεναγμός ανακούφισης. Τα χειρότερα πέρασαν. Οντως πέρασαν, όμως; Οι τιμές του φυσικού αερίου δείχνουν να βρίσκονται σε μια… ατέλειωτη κατηφόρα. Και στην αγορά δεν υπάρχει απλώς αισιοδοξία, αλλά διακινείται μια φημολογία ότι η τιμή του φυσικού αερίου ανά μεγαβατώρα θα καταλήξει να είναι μικρότερη από ένα… πιάτο μακαρόνια σε ένα εστιατόριο. Και, στη γλώσσα των αριθμών, τα σενάρια που διακινούνται θέλουν την τιμή της μεγαβατώρας να πέφτει μέχρι και τα 10 ευρώ ανά μεγαβατώρα. Ωστόσο, με τις τιμές του φυσικού αερίου στην ευρωπαϊκή αγορά να κλείνουν στο χαμηλότερο επίπεδο των τελευταίων 2 ετών (κινούνται περίπου στα 29,85 ευρώ/Mwh, δηλαδή δέκα φορές κάτω από το peak τους και στο χαμηλότερο επίπεδο από τον Ιούνιο του 2021, αναμένοντας υποχώρηση στα προπολεμικά επίπεδα, κάτω των 26 ευρώ), σε εξέλιξη φαίνεται πως βρίσκεται ένα power game το οποίο και θα καθορίσει την αληθινή πορεία της τιμής του φυσικού αερίου. Και αυτό γιατί οι τιμές, οι οποίες καθορίζονται από την προοπτική που επηρεάζεται από την ανάγκη ζήτησης και προσφοράς, βρίσκονται σε μια εύθραυστη ισορροπία. Τόσο εύθραυστη όσο εμφανής είναι και η ανισορροπία στην οποία βρίσκεται η αγορά φυσικού αερίου της Ευρώπης. Στο TTF, λοιπόν, βλέπουμε το εξής παράδοξο: η τιμή στη spot αγορά να κυμαίνεται πτωτικά, στο επίπεδο περίπου των 32 ευρώ, αλλά χαμηλότερα από αυτή των μακροπρόθεσμων συμβολαίων, η οποία φτάνει περίπου στα 50 ευρώ.

Αυτό το φαινόμενο, δηλαδή να είναι φθηνότερη και μάλιστα κατά πολύ, η τιμή της spot αγοράς σε σχέση με τα συμβόλαια μακροπρόθεσμης εκπλήρωσης δεν είναι μόνο πολύ σπάνιο, αλλά και ανησυχητικό. Και αυτό γιατί αυτό συνηθίζεται όταν αναμένεται κρίση. Τι συμβαίνει στην περίπτωσή μας, όμως, και υπάρχει αυτή η ανισορροπία; Σε… απλά ελληνικά αυτό συμβαίνει επειδή οι αγοραστές έχουν ισχυρή προσδοκία ότι οι τιμές του φυσικού αερίου θα πέσουν δραματικά, ενώ, αντίθετα, οι πωλητές ότι θα ανέβουν. Στην πρώτη περίπτωση, των αγοραστών δηλαδή, η θετική προσδοκία είναι πολυπαραγοντική. Σίγουρα, τα μέγιστα συμβάλλουν οι ειδήσεις και εκτιμήσεις ότι η κατάσταση (γενικότερα) βαίνει προς εξομάλυνση. Το… χεράκι του για να γίνει αυτό το έχει βάλει ο πρώην υπουργός Εξωτερικών των ΗΠΑ και σύμβουλος Εθνικής Ασφάλειας, Χένρι Κίσινγκερ.

Ο Κίσινγκερ δήλωσε πρόσφατα την πίστη του ότι ο πόλεμος Ρωσίας – Ουκρανίας πλησιάζει προς το τέλος του. Κι αυτό γιατί, όπως είπε, αναμένει ότι οι πρωτοβουλίες της Κίνας να παίξει τον ρόλο του διαμεσολαβητή θα φέρουν διαπραγματεύσεις μεταξύ Ρωσίας, Ουκρανίας και Δύσης μέχρι το τέλος του έτους. Ανεξάρτητα από το αν θα οδηγηθούμε όντως σε διαπραγματεύσεις και αν αυτές θα αποδώσουν, αυτό δεν είναι το μόνο που κάνει τους αγοραστές να αισιοδοξούν για το μέλλον σε ό,τι αφορά το φυσικό αέριο. Η Ευρώπη, αρχικά, έχει σήμερα περισσότερο αποθηκευμένο φυσικό αέριο απ’ ό,τι συνήθως. Οι υπόγειες αποθήκες σε όλη την Ε.Ε., μετά από έναν μήνα καθαρών εγχύσεων, είναι γεμάτες κατά περισσότερο από 60%, δηλαδή κατά περίπου 20% υψηλότερα από τον μέσο όρο των τελευταίων πέντε ετών. Αυτό σημαίνει όχι μόνο ότι είναι έτοιμη για να καλύψει τις ανάγκες ψύξης εν όψει του καλοκαιριού, αλλά και ότι θα εισέλθει στην περίοδο γεμίσματος με αυξημένες ποσότητες στην αποθήκη της.

Σε αυτά προσθέστε και τη χαμηλή ζήτηση ακόμα και από τις ανταγωνιστικές αγορές της Ευρώπης, καθώς η πληθωριστική κρίση από τη μία και η επερχόμενη ύφεση από την άλλη επιβράδυναν όλων των ειδών τις δραστηριότητες, γεγονός που σημαίνει χαμηλότερες ανάγκες για ενέργεια, ήτοι χαμηλότερες προμήθειες φυσικού αερίου. Φυσικό αέριο υπάρχει (στην πραγματικότητα και όχι κατά το «λεφτά, υπάρχουν») άφθονο στην παγκόσμια αγορά και έτσι οι αγοραστές καθυστερούν τις προμήθειές τους αναμένοντας την πτώση -ακόμα και σε ιστορικά χαμηλά- των τιμών. Η Ευρώπη, συγκεκριμένα, η οποία συνήθως τέτοια εποχή αναπληρώνει τα αποθέματά της, αγοράζει φυσικό αέριο με βραδύτερο ρυθμό και καθυστερεί ελαφρώς την αναπλήρωση των αποθεμάτων της, καταδεικνύοντας τη βεβαιότητά της ότι η πτώση που καταγράφεται στις τιμές το τελευταίο διάστημα θα συνεχιστεί εντεινόμενη.

Η αγορά ζει σε μια… μέθη ενθουσιασμού από τα μηνύματα των πολιτικών ηγετών ότι τα χειρότερα πέρασαν, όπως επισημαίνει και ο επικεφαλής πωλήσεων στην ελβετική εταιρεία ενεργειακής διαπραγμάτευσης MET Holding AG Κλάους Ράινις. «Ακούμε από τις ειδήσεις παντού ότι η Ευρώπη τα πήγε εκπληκτικά και η κρίση έχει τελειώσει», λέει ο Ράινις και επιβεβαιώνει πως υπάρχουν προσδοκίες ότι οι τιμές θα μπορούσαν να πέσουν έως και 10 ευρώ/μεγαβατώρα, δηλαδή περισσότερο από 70% χαμηλότερα από τα σημερινά επίπεδα.

Προειδοποιήσεις

Την άποψη αυτή, ωστόσο, δεν συμμερίζονται καθόλου οι πωλητές. Οι παραγωγοί φυσικού αερίου και οι έμποροι προειδοποιούν ότι η κρίση δεν έχει τελειώσει. Αυτό άλλωστε φαίνεται και στα συμβόλαια μελλοντικής εκπλήρωσης που, αν και έχουν πέσει από τα επίπεδα-ρεκόρ του περασμένου καλοκαιριού, παραμένουν υψηλότερα από αυτά της spot αγοράς. Κι αυτό καταδεικνύει ότι οι πωλητές ποντάρουν στο ότι οι τιμές δεν θα καταρρεύσουν, όπως αναμένουν οι καταναλωτές. Ή, όπως λέει και ο Ράινις, ότι ακόμα και αν πέσουν, αυτό θα γίνει για πολύ λίγο, μέχρι να ξαναπάρουν την «ανηφόρα».

Η αλήθεια είναι ότι οι πωλητές δεν έχουν άδικο να επισημαίνουν πως η αγορά βρίσκεται σε μια πολύ εύθραυστη ανισορροπία, η οποία μπορεί να προκαλέσει μεγάλη διαταραχή. Εν πρώτοις, ο Κίσινγκερ μπορεί να προβλέπει έναρξη διαπραγματεύσεων, η Κίνα μπορεί να προσπαθεί, όμως η αλήθεια είναι ότι η Ρωσία -τουλάχιστον προσώρας- δεν δείχνει διατεθειμένη να υποχωρήσει από την Ουκρανία, όπως και η Ουκρανία δεν δείχνει διατεθειμένη να παραδοθεί. Οσο ο πόλεμος, λοιπόν, συνεχίζεται, η αγορά παραμένει εύθραυστη. Αλλά, είπαμε, η ευρωπαϊκή αγορά δεν εξαρτάται πλέον από τις ρωσικές προμήθειες.

Το ζήτημα όμως δεν είναι μόνο η Ρωσία. Η Ευρώπη έχει πάρει ένα σχετικό ρίσκο, καθυστερώντας να αναπληρώσει τα αποθέματα φυσικού αερίου για να πετύχει χαμηλότερες τιμές. Ωστόσο, αυτό ενέχει τον κίνδυνο να μην το καταφέρει και να βρεθεί τελικά εκτεθειμένη και να τρέχει για να προλάβει να γεμίσει. Οι λόγοι μπορεί να οφείλονται σε ένα κύμα απροσδόκητων καιρικών συνθηκών -για παράδειγμα, ένα πολύ θερμό καλοκαίρι που θα φέρει αυξημένη ζήτηση ενέργειας για ψύξη- αλλά και σε άλλους παράγοντες. Η Γηραιά Ηπειρος παραμένει ευάλωτη, καθώς έχει μεγάλη εξάρτηση από ένα παγκόσμιο εμπόρευμα όπως το υγροποιημένο φυσικό αέριο. Οσο λοιπόν η βιομηχανία αυξάνει με ταχείς ρυθμούς την κατανάλωση φυσικού αερίου και η Ασία επαναφέρει τη μεγάλη ζήτηση, η Ευρώπη παραμένει εκτεθειμένη σε κινδύνους από τις ευρύτερες κινήσεις της αγοράς και μια έντονη αστάθεια των τιμών.

Αναλυτές, traders και παραγωγοί φυσικού αερίου προειδοποιούν ότι η Ευρώπη βρίσκεται σε μέθη ενθουσιασμού, αλλά πλανάται. Κι αυτό γιατί η ζήτηση δεν έχει ακόμα επανέλθει στα αναμενόμενα επίπεδα από την κρίση, γεγονός που σημαίνει ότι αναπόφευκτα θα αυξηθεί. Αυτό, σε συνδυασμό με το γεγονός ότι ο πόλεμος στην Ουκρανία παραμένει σε εξέλιξη έναν χρόνο και τρεις μήνες μετά την έναρξή του, κάνει την αγορά ευάλωτη σε μια νέα ενεργειακή κρίση που δεν αποκλείεται να προκύψει ξανά. Γι’ αυτό τον λόγο, άλλωστε, αναλυτές από την Goldman Sachs Group Inc. έως την Boston Group Consulting βλέπουν ότι υπάρχει η πιθανότητα η τιμή να ανακάμψει σε επίπεδα άνω των 100 ευρώ τη μεγαβατώρα. Σε μια μάλλον πιο… ψύχραιμη άποψη, η αμερικανική Αρχή Ενέργειας (ΕΙΑ) αναφέρει σε report της 16ης Μαΐου ότι στα τέλη Απριλίου η ποσότητα του διαθέσιμου φυσικού αερίου στις αμερικανικές αποθήκες ξεπερνά κατά 19% τον μέσο όρο της περασμένης πενταετίας (2018-2022), φτάνοντας τα 2.114 δισεκατομμύρια κυβικά πόδια, τάση που αναμένει να συνεχιστεί σε όλη τη διάρκεια του 2023. Η αμερικανική υπηρεσία εξηγεί πως γι’ αυτόν τον λόγο αναμένει οι τιμές να διατηρηθούν σε χαμηλότερα επίπεδα από πέρυσι, κατά μέσον όρο στα 4 δολάρια ανά MMBtu (σ.σ.: 1 MMBtu ισούται με 0,29 Mwh), ανακάμπτοντας από τα πρόσφατα χαμηλά των 2 δολαρίων/MMBtu, καθώς η ζήτηση για φυσικό αέριο αυξάνεται.

Θησαυρός ή άνθρακες

Πορεία παράλληλη με των τιμών του φυσικού αερίου έχουν και αυτές του πετρελαίου. Με το μπρεντ να υποχωρεί κοντά στα 75 δολάρια το βαρέλι (επέστρεψε στα 77 δολάρια την Παρασκευή), σίγουρα ένας βασικός παράγοντας είναι η αίσθηση επιστροφής στην κανονικότητα που προκαλεί η αποκλιμάκωση των τιμών ενέργειας, αλλά εδώ υπάρχει μια σειρά διαφορετικών παραγόντων. Και, φυσικά, σε εξέλιξη βρίσκεται (κι εδώ) ένα παιχνίδι επικράτησης που θα κρίνει τελικά πού θα κάτσει η μπίλια, για να αποδειχθεί αν το πετρέλαιο θα πωλείται σε τιμή… θησαυρού ή άνθρακα. Με τη ζήτηση να είναι χαμηλότερη τον περασμένο χειμώνα, ο OPEC+ (ο οργανισμός των πετρελαιοπαραγωγών χωρών και αυτών που συνεργάζονται) έκανε την κίνηση να προβεί σε -νέα- εντυπωσιακή μείωση της παραγωγής για να τονώσει τις τιμές. Αυτό οδήγησε ανοδικά τις τιμές του πετρελαίου αλλά όχι για πολύ. Οι τιμές επανήλθαν στο επίπεδο των 70 δολαρίων. Γιατί απέτυχαν έτσι οι πετρελαιοπαραγωγοί στον έλεγχο της τιμής του προϊόντος τους; Και γιατί το πετρέλαιο έχασε 17% μέσα σε έναν μόλις μήνα (από 87 δολάρια στις 12 Απριλίου στα 72 στις 5 Μαΐου);

Ο πρώτος λόγος είναι το πλημμύρισμα της αγοράς με το φθηνό ρωσικό πετρέλαιο που συμπαρασύρει προς τα κάτω τις τιμές. Μόνο στο πρώτο πεντάμηνο του έτους, μόνο η Ε.Ε. έχει εισαγάγει πετρέλαιο αξίας 15 δισ. δολαρίων από τη Ρωσία, η οποία παράλληλα αύξησε τις εξαγωγές και σε τρίτες χώρες. Κυρίως δε στην Κίνα και την Ινδία, που… χαίρονται να αγοράζουν το ρωσικό πετρέλαιο με βαριά έκπτωση και οδήγησαν τις εξαγωγές του ρωσικού αργού στα 3,76 εκατομμύρια βαρέλια τον Απρίλιο, 22% υψηλότερα από τα 3,1 εκατομμύρια βαρέλια, που ήταν ο μέσος όρος προ του πολέμου. Η Ρωσία έχει πλέον εξελιχθεί στον μεγαλύτερο εξαγωγέα πετρελαίου στην Κίνα, προσπερνώντας τη Σαουδική Αραβία, ενώ καλύπτει περίπου το 40% και των ινδικών εισαγωγών, σε υψηλό έτους και σε τιμή 12,64 δολάρια το βαρέλι φθηνότερα από το βρετανικό μπρεντ, στα 62,67 δολάρια ανά βαρέλι, σύμφωνα με την S&P Global Commodities Insights, οι αναλυτές της οποίας τονίζουν πάντως πως όλα, σε ό,τι αφορά τόσο την τιμή του πετρελαίου αλλά και του φυσικού αερίου, όσο και τους διαθέσιμους αγοραστές, θα εξαρτηθούν από την επιτυχία ή μη της ουκρανικής αντεπίθεσης που ετοιμάζεται για τον Ιούνιο.

Και οι άλλοι δύο λόγοι έρχονται από την Αμερική. Οι Ηνωμένες Πολιτείες απελευθέρωσαν -ως αντίδραση στην κίνηση του OPEC+- ένα μέρος από τα στρατηγικά τους αποθέματα. Αυτό είναι κάτι που κάνει η Ουάσινγκτον, όποτε θέλει να πιέσει καθοδικά τις τιμές του πετρελαίου: γεμίζει την αγορά με πετρέλαιο από τα αποθέματά της, ακυρώνοντας ουσιαστικά τη μείωση παραγωγής άλλων χωρών. Αυτό, βέβαια, όπως εξηγούν αναλυτές, ένας παράγοντας περισσότερο ψυχολογικός για να πιεστούν οι τιμές καθοδικά.

Ο τρίτος παράγοντας που πίεσε τις τιμές του μαύρου χρυσού έρχεται και πάλι από τις ΗΠΑ. Είναι από τη μία η πτώση του πληθωρισμού, από την άλλη όμως, τα σημάδια ύφεσης. Ετσι, λοιπόν, φαίνεται ότι η κίνηση του OPEC+ να περικόψει την παραγωγή βρέθηκε αντιμέτωπη με τη σκληρή πραγματικότητα. Κι αυτό γιατί όσο οι τράπεζες ανεβάζουν τα επιτόκια για να ελέγξουν τον πληθωρισμό τόσο επιβραδύνουν την ανάπτυξη. Δευτερογενώς, όσο επιβραδύνεται η ανάπτυξη τόσο πιέζεται η ενέργεια, καθώς επιβραδύνεται η οικονομική δραστηριότητα. Προσέξτε όμως: επειδή υπάρχει ετεροχρονισμός στη μείωση κάποιων τιμών, όπως αυτές των τροφίμων ή των πετρελαϊκών παραγώγων, η εικόνα που έχουμε για την αγορά σήμερα δεν είναι η ακριβώς πραγματική. Ετσι λοιπόν, στις ΗΠΑ, για παράδειγμα, τα στοιχεία δείχνουν ότι οι τιμές καταναλωτή αυξήθηκαν τον Απρίλιο, γεγονός που σημαίνει ότι είναι πιθανό η Fed να διατηρήσει τα επιτόκια υψηλά για να αποκλείσει την πιθανότητα ανόδου του πληθωρισμού. Αυτό αναμένεται να έχει ως αποτέλεσμα τη μείωση της ζήτησης πετρελαίου. Και παγκοσμίως, η άνοδος των επιτοκίων από τις κεντρικές τράπεζες πίεσε προς τα κάτω τις τιμές του πετρελαίου με τους εμπόρους να μην ανησυχούν αδίκως για επερχόμενη ύφεση.

Τα στοιχεία περί επερχόμενης ύφεσης έρχονται και από την Κίνα, η οποία μετά το άνοιγμα των τελευταίων lockdown καταγράφει απροσδόκητη συρρίκνωση της μεταποιητικής δραστηριότητας, ενώ οι ρυθμοί των εξαγωγών της προβληματίζουν, γεγονότα που συντελούν στο να είναι αχρείαστη για τη δεύτερη μεγαλύτερη οικονομία του πλανήτη η εισαγωγή ενέργειας.

Υφεση

Ταυτόχρονα, στο μεγαλύτερο εμπορικό μπλοκ του κόσμου, την Ε.Ε., ύφεση δεν καταγράφεται, όμως η ανάπτυξη είναι οριακή, με την Κριστίν Λαγκάρντ να αφήνει ανοιχτό το ενδεχόμενο νέων αυξήσεων επιτοκίων από την ΕΚΤ. Είναι, όμως, όλα… μαύρα για τους πετρελαιοπαραγωγούς; Πολλοί αναλυτές επιμένουν ότι όχι και ότι οι τιμές του επιπέδου των 70-75 δολαρίων είναι ο… πάτος του βαρελιού. Και εξηγούν πως εφεξής μόνο ανοδικός δρόμος υπάρχει για την τιμή του πετρελαίου για μια σειρά από λόγους. Ενας από αυτούς είναι το γεγονός ότι το μαχαίρι και το καρπούζι το έχει το πετρελαϊκό καρτέλ, κάτι που αναμένουν ότι θα αποδειχθεί τον ερχόμενο Ιούνιο στην επόμενη συνεδρίαση του OPEC+. Τι αναμένουμε εκεί; Νέα απόφαση για περικοπές της παραγωγής (η προηγούμενη ήταν κατά 1,6 εκατομμύρια βαρέλια ημερησίως) όσο και η Ρωσία παρατείνει τις δικές της περικοπές παραγωγής (κατά 500.000 βαρέλια ημερησίως) έως το τέλος του έτους.

Παράλληλα, οι αναλυτές αναμένουν ότι όσο η προσφορά θα μειώνεται, η παγκόσμια ζήτηση -τα επόμενα τρίμηνα- θα αυξηθεί κατά 2,2 εκατομμύρια βαρέλια τη μέρα (προβλεψη Διεθνούς Οργανισμού Ενέργειας στα 102 εκατ. bpd), λόγω και της θερινής περιόδου που θα αυξήσει τις ανάγκες για μεταφορές. Οι αναλυτές δίνουν ψήφο εμπιστοσύνης στην αύξηση της ζήτησης και από την Κίνα, παρά το μουδιασμένο ξεκίνημα μετά τα lockdown της μηδαμινής ανοχής σε κρούσματα COVID-19. «Η πρόβλεψή μας παραμένει ότι η τιμή του μπρεντ θα ανέλθει στα 95 δολάρια ανά βαρέλι έως τον Δεκέμβριο και στα 100 δολάρια ανά βαρέλι έως τον Απρίλιο του 2024, καθώς αναμένουμε μεγάλα ελλείμματα στο δεύτερο εξάμηνο», αναφέρει χαρακτηριστικά σημείωμα των αναλυτών της Goldman Sachs προς τους πελάτες της.

Μια πτυχή, ωστόσο που λίγοι αναλυτές συζητούν αλλά πολλοί επενδυτές υπολογίζουν καθορίζοντας τη στάση τους απέναντι στους παραγωγούς ορυκτών καυσίμων, έχει να κάνει με τα κριτήρια ESG. Με τις κυβερνήσεις να επιταχύνουν την απεξάρτηση από τα ορυκτά καύσιμα και την ενεργειακή μετάβαση σε πιο καθαρές πηγές (παραδείγματα η αύξηση χρήσης των ΑΠΕ, αλλά και η απαγόρευση πώλησης αυτοκινήτων που καταναλώνουν ορυκτά καύσιμα από το 2035 στην Ε.Ε.), πολλοί είναι αυτοί που επανεξετάζουν τη μακροπρόθεσμη αξία του πετρελαίου…

Διαβάστε ακόμη

Φορολογικές δηλώσεις 2023: Οι παγίδες για όσους άλλαξαν κατοικία πέρυσι

ΑΒΕΞ: Η τελευταία «σελίδα» για την ιστορική βιομηχανία (pic)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ