Επέκταση σε νέες αγορές και περαιτέρω ενίσχυση της διεθνούς παρουσίας του με αιχμή τα προϊόντα Beauty/Skin/Sun Care που εμφανίζουν τα υψηλότερα περιθώρια κέρδους, σχεδιάζει ο Όμιλος Σαράντη. Στην τηλεδιάσκεψη με τους αναλυτές, η διοίκηση επανέλαβε τον στόχο του πενταετούς πλάνου για διπλασιασμό του EBITDA έως το 2028, υπογραμμίζοντας την πρόοδο που καταγράφεται ήδη στις εξαγωγές και στη βελτίωση της κερδοφορίας, που υπερκαλύπτουν τη μικρότερη του στόχου αύξηση των πωλήσεων.

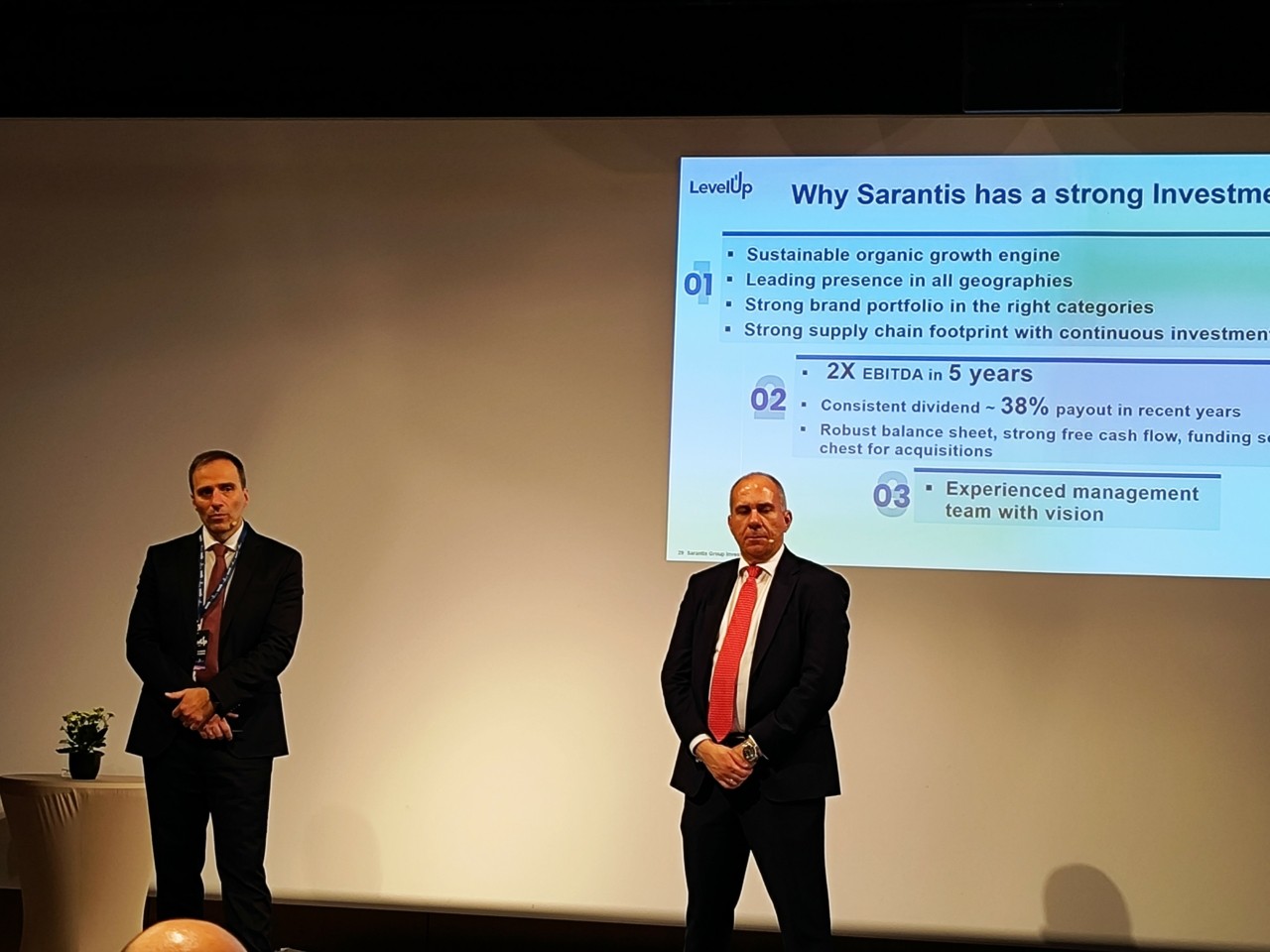

Η εκρηκτική πορεία των αντηλιακών Carroten στις ΗΠΑ και οι νέες αγορές που ανοίγουν (Αυστραλία, Μέση Ανατολή, Φιλιππίνες) αναδείχθηκαν στο μεγάλο στοίχημα για την επόμενη μέρα. «Πέρυσι οι εξαγωγές μας ήταν 19 εκατ. ευρώ για το σύνολο του έτους. Φέτος, στο α’ εξάμηνο φτάσαμε ήδη τα 16,5 εκατ. ευρώ. Η εκτίμησή μας είναι ότι το 2025 θα κλείσουμε στα 24-25 εκατ. ευρώ» ανέφερε ο διευθύνων σύμβουλος του Ομίλου κ. Γιάννης Μπούρας (αριστ. στη κεντρ. φωτ.), υπενθυμίζοντας ότι το πενταετές πλάνο προέβλεπε 30 εκατ. ευρώ έως το 2028 – στόχος που πλέον φαίνεται να επιτυγχάνεται δύο χρόνια νωρίτερα.

Η σημασία είναι διπλή, καθώς οι εξαγωγές φέρνουν και τα υψηλότερα περιθώρια. «Το EBIT margin είναι γύρω στο 41%» σημείωσε ο οικονομικός διευθυντής του Ομίλου κ. Χρήστος Βάρσος (δεξ. στη φωτ.), χαρακτηρίζοντάς τις εξαγωγές «επιταχυντή κερδοφορίας».

Η κατηγορία Beauty/Skin/Sun Care αποτέλεσε τον κινητήριο μοχλό (+22,7% πωλήσεις, +72% EBIT), επιβεβαιώνοντας τη στρατηγική εστίαση του ομίλου. Αντίθετα, η Προσωπική Φροντίδα και η Οικιακή Φροντίδα βρέθηκαν υπό πίεση. «Οι κατηγορίες είναι έντονα ανταγωνιστικές, όμως δουλεύουμε με σχέδια νέων προϊόντων, προωθητικών και διαφημιστικών ενεργειών για να φέρουμε πίσω την ανάπτυξη» υπογράμμισε ο κ. Μπούρας.

Στα προϊόντα ιδιωτικής ετικέτας η πτώση (-16,7%) αποδίδεται στον εξορθολογισμό χαρτοφυλακίου. «Η στρατηγική είναι σαφής: το private label είναι συμπληρωματικό για την εφοδιαστική μας αλυσίδα, όχι για ανάπτυξη. Μετά την αναδιάρθρωση θα δίνει μικρό αλλά θετικό EBIT» εξήγησε.

Αγορές και στόχοι

Η ελληνική αγορά κατέγραψε αύξηση 3,5% στο α’ εξάμηνο, με τις εξαγωγές από την Ελλάδα (+53%) να δίνουν ώθηση. Στην Πολωνία η συνολική εικόνα είναι αρνητική (-4,7%), όμως τα επώνυμα προϊόντα κινήθηκαν θετικά (+1,1%). Για τη Ρουμανία η διοίκηση βλέπει flat ή -1% στο σύνολο του έτους, με τον κ. Μπούρα να σχολιάζει για την πρόσφατη αύξηση ΦΠΑ:

«Οποιοδήποτε μέτρο επηρεάζει το διαθέσιμο εισόδημα των καταναλωτών δεν είναι θετικό. Η απάντηση είναι προσαρμοστικότητα και ανταγωνιστικότητα – με στρατηγική προώθησης και σωστή στόχευση».

Υπενθυμίζεται πως για το σύνολο της χρήσης φέτος η διοίκηση της Σαράντης εκτιμά πως οι πωλήσεις θα αυξηθούν 2%, φθάνοντας τα 612 εκατ. ευρώ, τα EBITDA κατά 12,7% στα 92 εκατ. ευρώ και κατά 14,8% τα EBIT, στα 70 εκατ. ευρώ. Κάτι που σημαίνει ότι ο στόχος που είχε τεθεί με βάση το πλάνο πενταετίας, που είχε παρουσιαστεί το Μάρτιο του 2024, δεν πιάνεται σε ο,τι αφορά τις πωλήσεις αλλά υπερκαλύπτεται για EBITDA και EBIT (627,9 εκατ. ευρώ, 90,3 εκατ. ευρώ και 67,6 εκατ. ευρώ αντίστοιχα). Αν και η διοίκηση στη χθεσινή τηλεδιάσκεψη παραδέχθηκε ότι υπάρχουν σημαντικές προκλήσεις εν τούτοις υπογράμμισε ότι δεν πρόκειται να αναθεωρήσει τους στόχους του πενταετούς πλάνου.

Επενδύσεις, M&A

Το capex για το 2025 μειώθηκε στα 34,5 εκατ. ευρώ (από 40 εκατ. ευρώ), λόγω καθυστέρησης στο νέο κέντρο διανομής στα Οινόφυτα, αυξάνοντας έτσι το free cash flow. Ο κ. Βάρσος διαβεβαίωσε ότι «ο όμιλος έχει όλα τα περιθώρια να προχωρήσει σε μικρότερες, στοχευμένες (σσ bolt-on) εξαγορές όταν προκύψουν ευκαιρίες», καθώς η ισχυρή χρηματοοικονομική θέση το επιτρέπει.

Ο κ. Μπούρας ξεκαθάρισε ότι αυτή τη στιγμή δεν υπάρχει κάποια διαδικασία due diligence σε εξέλιξη, ωστόσο «ο Όμιλος Σαράντη είναι πάντα ανοιχτός σε εξαγορές που ευθυγραμμίζονται με τη στρατηγική μας, στις κατηγορίες όπου δραστηριοποιούμαστε και στις αγορές που έχουμε παρουσία». Από την πλευρά του ο κ. Βάρσος τόνισε ότι «διαθέτουμε το πλαίσιο και τη χρηματοοικονομική δυνατότητα να προχωρήσουμε, τόσο σε στοχευμένες bolt-on εξαγορές όσο και, αν χρειαστεί, σε μεγαλύτερες κινήσεις. Είναι θέμα timing και φυσικά εύρεσης της σωστής ευκαιρίας στην κατάλληλη τιμή».

Ο ίδιος ο διευθύνων σύμβουλος άφησε ανοιχτό το ενδεχόμενο περαιτέρω διεθνούς επέκτασης. «Εξετάζουμε συνεχώς νέες αγορές. Τα brands μας (Bioten, Clinea, Carroten) γίνονται αποδεκτά από τους καταναλωτές λόγω ποιότητας και ανταγωνιστικότητας. Στις ΗΠΑ, όπου ξεκινήσαμε μόλις πέρυσι, έχουμε ήδη σχέδια για διεύρυνση της διανομής το 2026».

Ειδική αναφορά έκανε και στην Αυστραλία, όπου το Carroten έχει ήδη εξασφαλίσει παρουσία σε έναν από τους δύο μεγαλύτερους λιανεμπόρους, με το λανσάρισμα να προγραμματίζεται για το καλοκαίρι του Νοτίου Ημισφαιρίου, δηλαδή Νοέμβριο–Δεκέμβριο 2025.

Παράλληλα, η διοίκηση επανέλαβε τη δέσμευσή της στη σταθερή μερισματική πολιτική, με ελάχιστο payout ratio 38% και δυνατότητα ακόμη μεγαλύτερων αποδόσεων ανάλογα με την πορεία της κερδοφορίας. Για το 2025 ήδη διανεμήθηκαν 20 εκατ. ευρώ, που αντιστοιχούν σε 43,5% των καθαρών κερδών.

Διαβάστε ακόμη

Fourlis: Που ποντάρει για ένα «ισχυρό β’ εξάμηνο» – Οι προκλήσεις και οι νέες επενδύσεις (pic)

Στο σφυρί σπίτια και επιχειρήσεις οφειλετών της εφορίας – Ξεκινά νέο κύμα πλειστηριασμών

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα