Εμπροσθοβαρή και «άνευ όρων» ελάφρυνση του ελληνικού χρέους από τους Ευρωπαίους με έναν επιπλέον μηχανισμό ελάφρυνσης του χρέους σε μακροπρόθεσμη βάση ζητά το ΔΝΤ, προκειμένου να συμμετάσχει στο πρόγραμμα, όπως προκύπτει από την έκθεση Βιωσιμότητας του Χρέους, που δημοσιοποίησε στο παρά 5′ του κρίσιμου Eurogroup στις Βρυξέλλες.

Το Ταμείο υπογραμμίζει την ανάγκη να υπάρξει σημαντική αναδιάταξη (reprofiling) των όρων των ευρωπαϊκών δανείων προς την Ελλάδα, ώστε να μειωθούν κατά περίπου 20% του ΑΕΠ έως το 2040 και ακόμα 20% μέχρι το 2060, με στόχο να καταστεί το χρέος βιώσιμο.

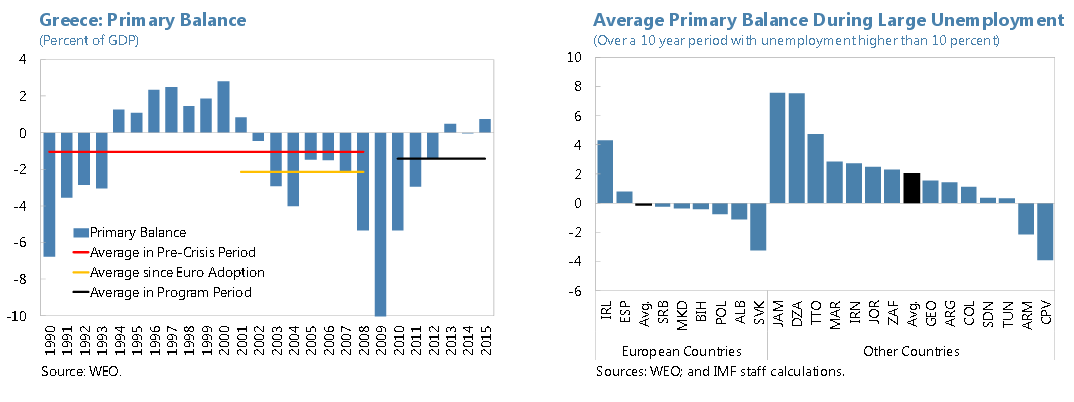

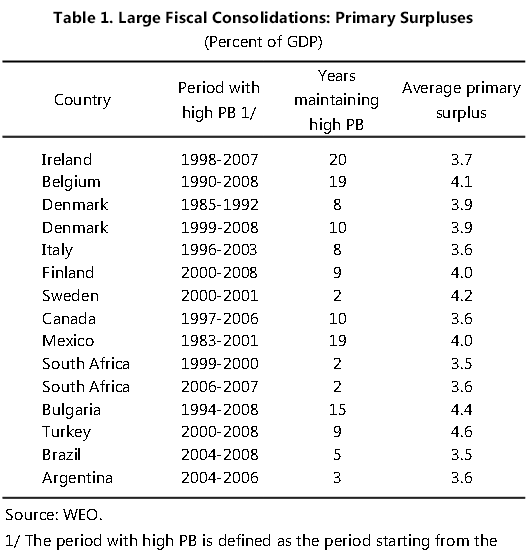

Όπως επισημαίνει χαρακτηριστικά, ακόμα και με ηρωικές προσπάθειες, η Ελλάδα δεν μπορεί να διατηρήσει πρωτογενές πλεόνασμα 3,5% του ΑΕΠ σε μακροπρόθεσμη βάση.

Σύμφωνα με την έκθεση, η επίτευξη πρωτογενούς πλεονάσματος 3,5% του ΑΕΠ θα απαιτούσε βαθιές διαρθρωτικές μεταρρυθμίσεις για τη μείωση των συντάξεων και τη διεύρυνση των φορολογικών βάσεων.

Παραθέτει δε στοιχεία από άλλες χώρες που δείχνουν πως ένα πρωτογενές πλεόνασμα 3,5% του ΑΕΠ είναι δύσκολο να επιτευχθεί και να διατηρηθεί μακροπρόθεσμα, ειδικά μετά από μακρές υφέσεις και όταν η διαρθρωτική ανεργία είναι υψηλή.

Όπως αναφέρει χαρακτηριστικά, στην Ελλάδα είναι πολύ δύσκολο να διατηρηθεί για πολύ υψηλό πρωτογενές πλεόνασμα. Τη δεκαετία του ’90, αναφέρει, η Ελλάδα κατάφερε να διατηρήσρει ένα πρωτογενές πλέονασμα 1¾ για οκτώ χρόνια, αλλά για μια πιο παρατεταμένη περίδο πριν την ρίση το πρωτογενές έλλειμμα έφτασε το 1% του ΑΕΠ και διευρύνθηκε στο 2% μετά την υιοθέρηση του ευρώ.

Σε δείγμα 55 χωρών τα τελευταία 200 χρόνια, καταγράφηκαν μόνο 15 περιπτώσεις με ύφεση μεγαλύτερη από 5 χρόνια και καμία χώρα δεν είχε πρωτογενές πλεόνασμα πάνω από 2% του ΑΕΠ μετά από μια τόσο μακρά περίοδο αρνητικής ανάπτυξης. Και υπενθυμίζει ότι η Ελλαδα έχει βιώσει μια επταετή ύφεση.

Προσθέτει ότι απαιτείται προσαρμογή για να διασφαλιστεί το 1,5% του ΑΕΠ πρωτογενές πλεόνασμα, καθώς εκτιμά ότι θα καταγραφεί μείωση εσόδων ως αναλογία του ΑΕΠ αφού η ανάκαμψη αναμένεται να προέλθει από επενδύσεις και εξαγωγές που δεν φέρουν φορολογικά έσοδα. Επίσης, προειδοποιεί ότι μπορεί να παρατηρηθεί μείωση της κατανάλωσης.

Εκτιμά επίσης ότι το ασφαλιστικό σύστημα δεν είναι βιώσιμο και σταθερό, καθώς η δαπάνη για συντάξεις (17,5% του ΑΕΠ) είναι η υψηλότερη στην ΕΕ. Το Ταμείο κάνει λόγο για ένα «γενναιόδωρο σύστημα», ενώ ασκεί κριτική στις πρόσφατες μεταρρυθμίσεις επισημαίνοντας ότι μεταθέτουν το πρόβλημα στους μελλοντικούς συνταξιούχους.

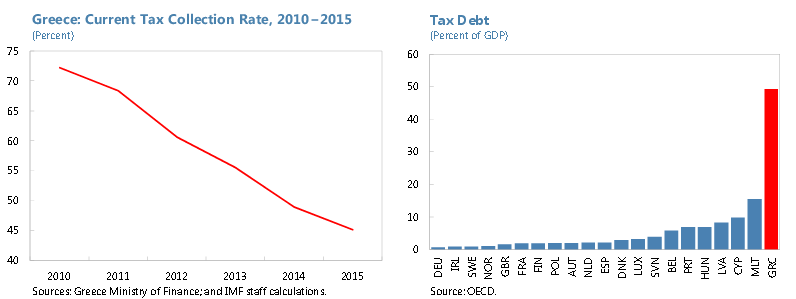

Στο στόχαστρο του ΔΝΤ μπαίνουν και οι εξαιρέσεις του φορολογικού συστήματος με έμφαση στο αφορολόγητο όριο που εξαιρεί πάνω από το ήμισυ των φορολογουμένων.

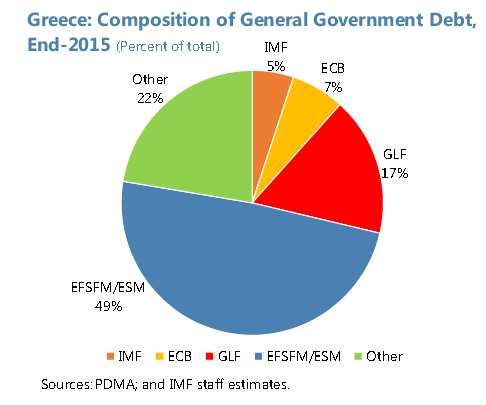

Η σύνθεση του δημόσιου χρέους στα τέλη του 2015

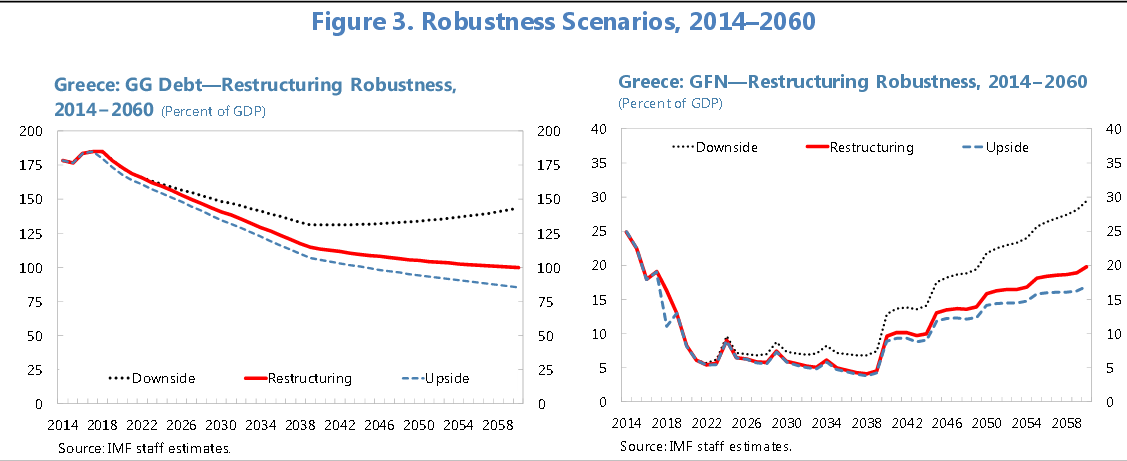

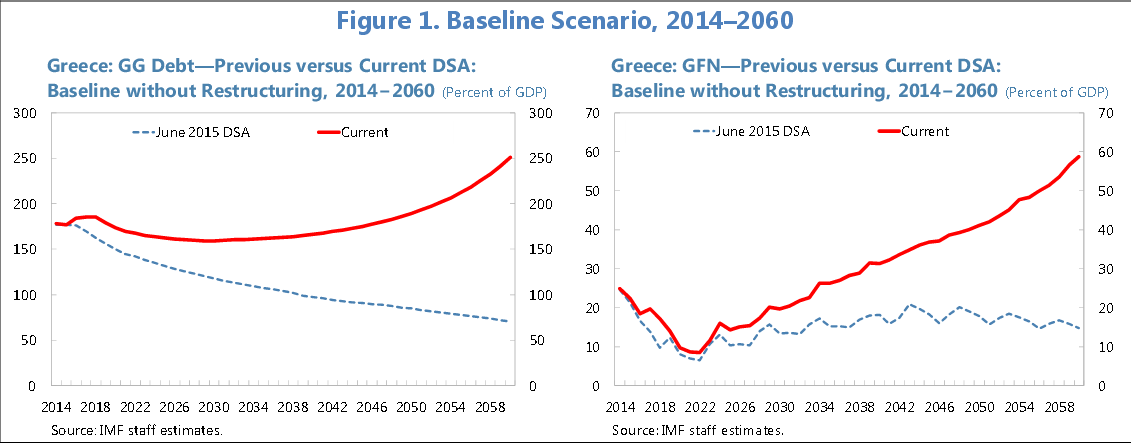

Οι προβλέψεις για το χρέος

Το ΔΝΤ τοποθετεί το χρέος στο 174% του ΑΕΠ έως το 2020, ενώ μέχρι το 2022 αναμένεται να έχει υποχωρήσει ελαφρώς στο 167%.

Την ίδια στιγμή το Ταμείο σημειώνει ότι οι ακαθάριστες χρηματοδοτικές ανάγκες αναμένεται να ξεπεράσουν το όριο του 15% επί του ΑΕΠ μέχρι το 2024 και το 20% μέχρι το 2029, φτάνοντας το 30% περίπου μέχρι το 2040 και κοντά στο 60% του ΑΕΠ μέχρι το 2060.

Το χρέος αναμένεται να υποχωρήσει σταδιακά λίγο κάτω από το 160% του ΑΕΠ μέχρι το 2030, αλλά στη συνέχεια θα κινηθεί και πάλι ανοδικά φτάνοντας το 250% του ΑΕΠ μέχρι το 2060, αναφέρει το ΔΝΤ.

Το Ταμείο υπενθυμίζει αυτό που είχε πει και στην έκθεση του περασμένου Ιουνίου ότι δηλαδή, οι στόχοι και το πλαίσιο που συμφωνήθηκαν για το χρέος το 2012 δεν ισχύουν πια σε ό,τι αφορά τη βιωσιμότητα του χρέους. Και συμπληρώνει ότι για να καταστεί αυτό δυνατό θα πρέπει να διατηρηθούν για παρατεταμένη περίοδο σε χαμηλά επίπεδα τα διμερή δάνεια, ώστε να μειωθεί σημαντικά το χρέος για να μπορέσει η Ελλάδα να επιστρέψει στις αγορές.

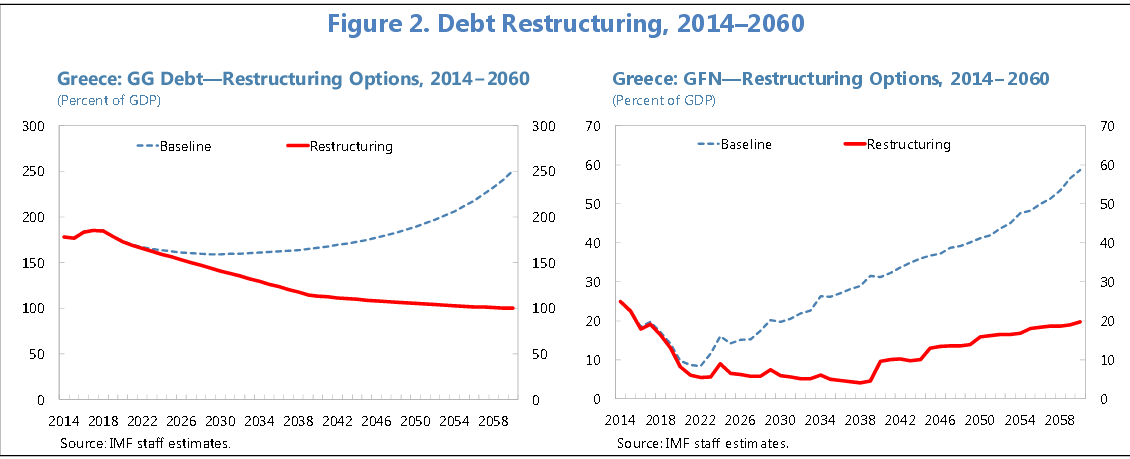

Το ταμείο προτείνει έναν συνδυασμό τριών μέτρων για την αναδιάρθρωση του ελληνικού χρέους:

1. Παράταση των προθεσμιών λήξης: Μια παράταση των προθεσμιών λήξης για τα δάνεια του EFSF, του ESM και των διμερών δανείων (Greek Loan Facility – GLF) για περίοδο έως 14 χρόνια για τα δάνεια του EFSF, 10 χρόνια για τα δάνεια του ESM και 30 χρόνια για τα διμερή δάνεια θα μπορούσε να μειώσει τους δείκτες των ακαθάριστων δανειακών αναγκών και του χρέους κατά περίπου 7% και 25% του ΑΕΠ έως το 2060 αντίστοιχα. Ωστόσο, από μόνο του αυτό το μέτρο δεν θα είναι αρκετό για να αποκαταστήσει τη βιωσιμότητα, αναφέρει το ΔΝΤ.

2. Αναβολές πληρωμών: τα δάνεια του EFSF έχουν ήδη παραταθεί και τα δάνεια του ESM έχουν δοθεί με μεγάλες περιόδους χάριτος και περιόδους ωρίμανσης. Περαιτέρω παράταση των καταβολών στην εξυπηρέτηση του χρέους θα μπορούσε να βοηθήσει να μειωθούν οι ακαθάριστες χρηματοδοτικές ανάγκες περαιτέρω κατά 17% του ΑΕΠ έως το 2040 και 24% έως το 2060 και – επιτρέποντας στην Ελλάδα να ωφεληθεί από τα χαμηλά επιτόκια του ESM για περισσότερο – θα μπορούσε να μειωθεί το χρέος κατά 84% του ΑΕΠ έως το 2060

3. Σταθερό επιτόκιο: Για να διασφαλιστεί ότι το χρέος μπορεί να μείνει σε πτωτική πορεία, τα επίσημα επιτόκια θα πρέπει να σταθεροποιηθούν σε χαμηλά επίπεδα για μία παρατεταμένη περίοδο, που δεν θα υπερβαίνει το 1,5% έως το 2040. Στο πλαίσιο αυτό, ο ESM θα μπορούσε να επιχειρήσει να επωφεληθεί από το ακόμη ευνοϊκό περιβάλλον επιτοκίων, προσπαθώντας να “κλειδώσει” τα επιτόκια για το συνολικό ύψος των δανείων από EFSF/ESM στα τρέχοντα μακροπρόθεσμα επιτόκια της αγοράς, παράλληλα με την εξάλειψη του spread που εφαρμόζεται σήμερα στα δάνεια GLF. Eάν η αγορά για μακράς διάρκειας ομόλογα δεν μπορεί να απορροφήσει το συνολικά εκτιμώμενο απόθεμα ύψους 200 δισ. ευρώ που θα πρέπει να έχει τοποθετηθεί κατά τη διάρκεια του προγράμματος, τότε τα κράτη μέλη θα πρέπει να βρουν έναν άλλο τρόπο για να εξασφαλιστεί το κόστος της αναχρηματοδότησης του ελληνικού χρέους σε ένα περιβάλλον όπου η μακροπρόθεσμη σταδιακή ομαλοποίηση των επιτοκίων δεν διατίθεται για την Ελλάδα. Έτσι, η σταθεροποίηση των επιτοκίων απαιτεί επί της ουσίας μία δέσμευση από τα κράτη μέλη να αποζημιώσουν τον ESM για τις απώλειες που σχετίζονται με τα σταθερά επιτόκια για τα ελληνικά δάνεια, ή οποιαδήποτε άλλη παρόμοια δέσμευση. Αυτό σαφώς θα είναι εξαιρετικά αμφιλεγόμενο μεταξύ των κρατών – μελών λαμβανομένων υπόψιν των περιορισμών – πολιτικών και νομικών – σε εν λόγω δεσμεύσεις εντός της νομισματικής ένωσης. Αυτό το μέτρο σε συνδυασμό με τα δύο προαναφερθέντα θα βοηθήσει να μειωθεί το χρέος κατά 53% του ΑΕΠ έως το 2040 και 151% έως το 2060, και τις Ακαθάριστες Δανειακές Ανάγκες κατά 22% το 2040 και 39% έως το 2060, που ικανοποιεί τους στόχους βιωσιμότητας που αναφέρθηκαν προηγουμένως.

Οι βασικές προβολές της Ανάλυσης Βιωσιμότητας Χρέους βασίζεται όμως και σε πρόσθετες παραμέτρους όπως:

– Ανάγκες ανακεφαλαιοποίησης τραπεζών: Ο τραπεζικός τομέας ανακεφαλαιώθηκε τον προηγούμενο Δεκέμβριο, μετά την ολοκληρωμένη αξιολόγηση του SSM που προσδιόρισε τις κεφαλαιακές ανάγκες στα 15 δισ. ευρώ. Το πρόγραμμα του ESM περιλάμβανε 25 δισ. ευρώ που είχαν μπει στην άκρη για τις ανάγκες ανακεφαλαιοποίησης των τραπεζών. Εξ αυτών, τα 5,4 δισ. ευρώ χρησιμοποιήθηκαν τον Δεκέμβριο, με το υπόλοιπο μέρος των αναγκών να καλύπτεται από ιδιωτικά κεφάλαια. Παρά τις διαδοχικές ανακεφαλαιοποιήσεις – οποίες πρόσθεσαν συνολικά 43 δισ. ευρώ (πάνω από το 24% του ΑΕΠ) στο δημόσιο χρέος από το 2010 – τα μη εξυπηρετούμενα δάνεια συνέχισαν να αυξάνονται στο 44% των συνολικών δανείων στο τέλος του Δεκεμβρίου (το δεύτερο υψηλότερο ποσοστό στην ευρωζώνη) και τα κεφάλαια των τραπεζών εξαρτώνται σε υπερβολικό βαθμό από τον αναβαλλόμενες φορολογικές απαιτήσεις (deferred tax assets – DTAs) που ανέρχονται κοντά στα 20 δισ. ευρώ και αντιπροσωπεύουν το ήμισυ των κεφαλαίων (το υψηλότερο στην ευρωζώνη). Σε αυτό το πλαίσιο, οι συντάκτες της έκθεσης του ΔΝΤ θεωρούν ότι ένα μαξιλάρι περίπου 10 δισ. ευρώ πρέπει να υπάρχει στην άκρη για την κάλυψη πιθανών πρόσθετων κεφαλαιακών αναγκών των τραπεζών (αυτό αντιστοιχεί περίπου στο μισό του ύψους των DTAs).

– Έσοδα από ιδιωτικοποιήσεις: Παρά τη δέσμευση της Ελλάδας να ιδρύσει ένα ταμείο αποκρατικοποιήσεων αξίας 50 δισ. ευρώ ως μέρος του προγράμματος του ESM, το Ταμείο δεν έχει αναθεωρήσει τις προβολές του για τις ιδιωτικοποιήσεις από τον Ιούνιο, που ανέρχονται στα 5 δισ. ευρώ κατά την περίοδο 2015-2030 (τα 2 δισ. ευρώ έως το 2018). Αυτές οι προβολές θεωρούνται πιο ρεαλιστικές, με δεδομένη το πτωχό ιστορικό της Ελλάδας αναφορικά με την επίτευξη των στόχων για ιδιωτικοποιήσεις στο πλαίσιο των προηγούμενων προγραμμάτων. (Κατά τη διάρκεια των τελευταίων πέντε ετών τα σωρρευτικά έσοδα από ιδιωτικοποιήσεις ανέρχονται μόλις στα 3 δισ. ευρώ, ή μόλις 6% των συνολικών εσόδων ύψους 50 δισ. ευρώ και 12% των εσόδων που αναμένονται έως το 2022). Οι προηγούμενοι στόχοι περιλάμβαναν σημαντικά αναμενόμενα έσοδα από την ιδιωτικοποίηση των τραπεζών, ωστόσο παρά τις μεγάλες ενέσεις κεφαλαίων το 2010, το κράτος δεν έχει καταφέρει να ανακτήσει τις επενδύσεις του στις τράπεζες – αντιθέτως, μετά την πιο πρόσφατη ανακεφαλαιοποίηση, το μερίδιο του κράτους στον τραπεζικό τομέα μειώθηκε περίπου στο 20% (από σχεδόν 60%). Ως αποτέλεσμα, το ΔΝΤ δεν αναμένεται ουσιαστικά έσοδα από την ιδιωτικοποίηση των τραπεζών.

Σε κάθε περίπτωση, όπως σημειώνεται στην έκθεση, ακόμα και σε περίπτωση που υλοποιηθούν τα προτεινόμενα σενάρια αναδιάρθρωσης του χρέους, η δυναμική του χρέους παραμένει σημαντικά ευάλωτη σε σοκ. Στο αισιόδοξο σενάριο, που θα επιτευχθεί με την υιοθέτηση πιο δυναμικών πολιτικών από αυτό που αναμένεται, θα επιτευχθεί υψηλότερη ανάπτυξη (1,5%), χωρίς περαιρτέρω κεφαλαιακές ανάγκες των τραπεζών.

Στο απαισιόδοξο σενάριο, αν οι πολιτικές δεν είναι όσο αποφασιστικές χρειάζεται, η ανάπτυξη θα είναι χαμηλότερη μακροπρόθεσμα (που θα σταθεροποιηθεί στο 1%) και σε χαμηλότερο πρωτογενές πλεόνασμα (1% του ΑΕΠ). Τότε η βιψσιμότητα του χρέους δεν θα είναι πλέον διασφαλισμένη.