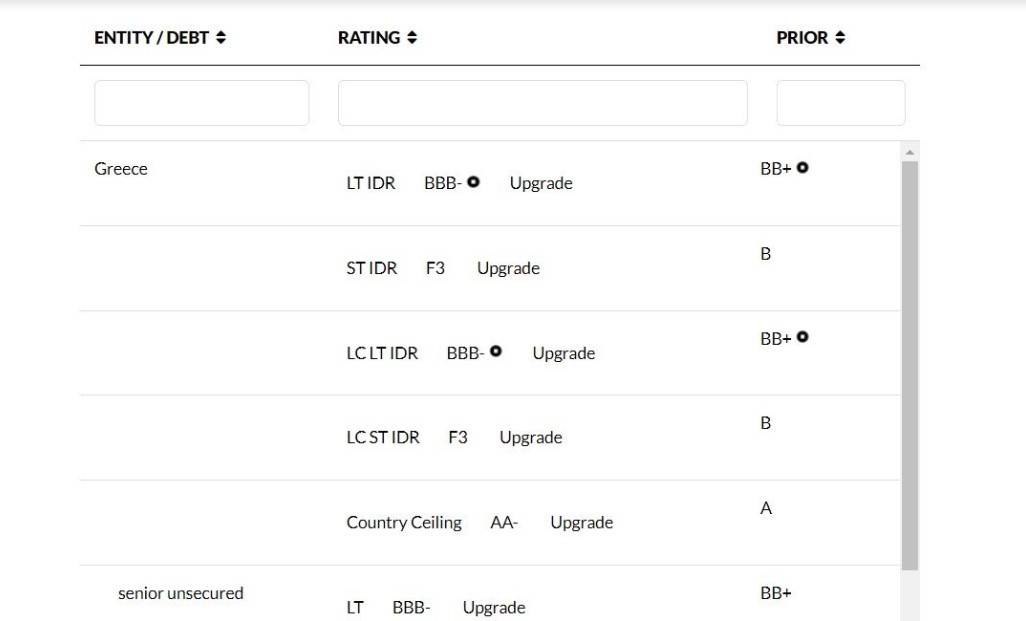

Σε αναβάθμιση της Ελλάδας σε επενδυτική βαθμίδα και πιο συγκεκριμένα σε ΒΒΒ- με σταθερές προοπτικές από το επίπεδο του ΒΒ+ με σταθερό outlook προχώρησε ο αμερικανικός οίκος Fitch Ratings.

Με τον τρόπο αυτό ολοκληρώνεται με τον καλύτερο τρόπο η φετινή χρονιά για την ελληνική οικονομία, ανοίγοντας το δρόμο ώστε τα ελληνικά ομόλογα να ενταχθούν σε κορυφαίους διεθνείς δείκτες από τον Ιανουάριο του 2024.

Το χρέος

Στο σχόλιο του ο οίκος στέκεται στη θετική δημοσιονομική εικόνα επισημαίνοντας ότι η σταθερή πορεία ανάπτυξης και η ορθή εκτέλεση του προϋπολογισμού θα διατηρήσει το χρέος σε καθοδική τροχιά. Μάλιστα, σε συνδυασμό με το σταθερό πολιτικό τοπίο και την ισορροπημένη δημοσιονομική πολιτική ο οίκος εκτιμά σε χαμηλά επίπεδα το ρίσκο.

Συγκεκριμένα εκτιμά ότι το χρέος θα πέσει στο 160,8% επί το ΑΕΠ φέτος και στο 141,2% το 2027, από 171,4% το 2022. Μάλιστα επισημαίνεται ότι η προβλεπόμενη πτώση του δείκτη χρέους κατά 65 ποσοστιαίες μονάδες από το υψηλό της πανδημίας αποτελεί μια από τις καλύτερες επιδόσεις μεταξύ των κρατών που θέτει υπό την αξιολόγηση του ο Fitch. Αν και ο λόγος χρέους εξακολουθεί να είναι τριπλάσιος του μέσου όρου των κρατών που αξιολογούνται με τη βαθμολογία ΒΒΒ.

Όσον αφορά τη δημοσιονομική εξυγίανση, ο οίκος κρίνει θετικά την αφοσίωση της Ελλάδας στους στόχους της δημοσιονομικής εξυγίανσης με το πρωτογενές πλέονασμα να εκτιμάται πως θα αυξηθεί 1,1% επί το ΑΕΠ το 2023 και κατά μέσο όρο 2,2% την περίοδο 2024-2025. Μάλιστα με μέσο όρο 1,1% το 2024-25, το ονομαστικό έλλειμμα θα είναι πολύ χαμηλότερο από το μέσο όρο των κρατών που έχουν αξιολογηθεί με ΒΒΒ (2,8%).

Η δημοσιονομική σύνεση υποστηρίζεται από τις συντηρητικά επίπεδα δαπανών που προβλέπονται από τους πρόσφατους προϋπολογισμούς (όπως στην περίπτωση του 2024), με την υπέρβαση των εσόδων να παρέχει δημοσιονομικό χώρο για έκτακτες δαπάνες: το 2023 περιελάμβανε μέτρα σχετικά με την ενεργειακή κρίση και την κλιματική αλλαγή.

Ο οίκος αναφέρεται και στο νέο φορολογικό νομοσχέδιο επισημαίνοντας ότι οι αρχές σχεδιάζουν φορολογικές μεταρρυθμίσεις για την αύξηση των εσόδων το 2024 με στόχο να συγκεντρωθούν επιπλέον 600 εκατ. ευρώ για κοινωνικές δαπάνες. Μάλιστα σε συνδυασμό με τις προσπάθειες για τη βελτίωση της ψηφιοποίησης και τη μείωση της φοροδιαφυγής, αυτό θα δημιουργούσε επιπλέον δημοσιονομικό χώρο για πρόσθετες επενδύσεις κεφαλαίου με σκοπό την ενίσχυση της ανάπτυξης.

Η ανάπτυξη

Ο οίκος στην έκθεση του προβλέπει ότι η ελληνική οικονομία θα αναπτυχθεί κατά 2,4% το 2023, ήτοι δηλαδή ελαφρά ανοδική αναθεώρηση από την τελευταία αξιολόγηση του. Η αναθεώρηση αυτή αντανακλά την καλύτερη από το αναμενόμενο επίδοση της κατανάλωσης τα τελευταία τρίμηνα και την προσδοκία για συνεχιζόμενη ισχυρές επενδυτικές επιδόσεις.

Έτσι, ο Fitch περιμένει πως οι ρυθμοί ανάπτυξης την περίοδο 2024-2025 θα παραμείνουν σε ανάλογα επίπεδα (κατά μέσο όρο στο 2,4%), με την παράλληλη βοήθεια και της πτώσης του πληθωρισμού, σε συνδυασμό με την απορρόφηση των ευρωπαϊκών κεφαλαίων του Ταμείου Ανάκαμψης και τη βελτίωση της οικονομικής εμπιστοσύνης.

Οι καθοδικοί κίνδυνοι έχουν να κάνουν κυρίως με τις εξωτερικές εξελίξεις, αν και η Ελλάδα έχει αποδειχθεί σε γενικές γραμμές ανθεκτική απέναντι στην αποδυνάμωση της ζήτησης από βασικούς εμπορικούς εταίρους, κυρίως χάρη στις σταθερές επιδόσεις της στους τομείς των υπηρεσιών.

Ο τραπεζικός κλάδος

Ο δείκτης του τραπεζικού συστήματος της Ελλάδας βελτιώθηκε σε «bb» από «b» μετά τις αναβαθμίσεις των τεσσάρων μεγαλύτερων τραπεζών της Ελλάδας από τον Fitch, τον Σεπτέμβριο του 2023. Οι αναβαθμίσεις αυτές αντανακλούσαν κυρίως διαρθρωτικές βελτιώσεις στην κερδοφορία των τραπεζών, με αποτέλεσμα τη συσσώρευση κεφαλαίου και συνεχείς βελτιώσεις στην ποιότητα των assets.

Η κεφαλαιοποίηση του τραπεζικού τομέα ανερχόταν σε 17,3% τον Ιούνιο, ενώ σε συνολικό επίπεδο το β’ τρίμηνο του 2023 το ποσοστό των μη εξυπηρετούμενων δανείων είχε μειωθεί ελαφρά στο 8,6% μέχρι το 2023. Αυτό συγκρίνεται με το 8,7% στα τέλη του 2022 και το ταβάνι του 46% το 2017.

Ο οίκος επισημαίνει ότι αναμένει βελτίωση της ποιότητας των περιουσιακών στοιχείων βραχυπρόθεσμα έως μεσοπρόθεσμα, αλλά με πιο ήπιο ρυθμό, με τις εκποιήσεις περιουσιακών στοιχείων να παίζουν μικρότερο ρόλο.

Η πιστωτική επέκταση συνέχισε να αποδυναμώνεται το 2023, συμπεριλαμβανομένων των στεγαστικών και των καταναλωτικών δανείων, αλλά ο οίκος θεωρεί ότι θα επιταχυνθεί το 2024, καθώς θα υπάρξει προσαρμογή στο περιβάλλον των αυξημένων επιτοκίων.

Ο πληθωρισμός

Ο οίκος εκτιμά ότι το πληθωριστικό ρίσκο θα παραμείνει χαμηλά. Προβλέπει πως ο ετήσιος εναρμονισμένος πληθωρισμός θα κυμανεί κατά μέσο όρο στο 4,4% το 2023 και θα υποχωρήσει σταδιακά στο 2,9% το 2024 και στο 2% το 2025. Άλλωστε, προειδοποιεί ότι μετά την ταχεία πτώση του δείκτη τους τελευταίους μήνες, η αποκλιμάκωση του πληθωρισμού στο εξής θα είναι πιο αργή και θα χρειαστεί περισσότερο χρόνο.

Η δυναμική της αγοράς εργασίας θα υποστηρίξει την αύξηση του ρυθμού ανάπτυξης των μισθών κατά περίπου 7% φέτος και πιθανότατα σε ανάλογα επίπεδα την επόμενη χρονιά, με την ανεργία να πλησιάζει αργά τα επίπεδα του 2019 (μάλιστα ορισμένες βιομηχανίες ήδη αντιμετωπίζουν ελλείψεις στο εργατικό δυναμικό). Η τάση αυτή θα διατηρήσει κάποιο ανοδικό ρίσκο στα επίπεδα του πληθωρισμού.

Οι παράγοντες κινδύνου

Παρά την μέχρι τώρα πρόοδο της ελληνικής οικονομίας, ο διεθνής οίκος προχωρά και στην απαρίθμηση παραγόντων που θα μπορούσαν, μεμονωμένα ή συλλογικά, να οδηγήσουν σε αρνητική αξιολόγηση ή υποβάθμιση του ελληνικού αξιόχρεου. Αυτοί είναι οι εξής:

– Στα δημόσια οικονομικά: Ανανεωμένη ανοδική τάση του χρέους της γενικής κυβέρνησης/ΑΕΠ, για παράδειγμα, λόγω διαρθρωτικής δημοσιονομικής χαλάρωσης, παρατεταμένης αδύναμης ανάπτυξης ή υλοποίησης σημαντικών ενδεχόμενων υποχρεώσεων.

– Στα μακροοικονομικά: Κάποιο σοβαρό δυσμενές σοκ που θα μπορούσε να επηρεάσει την αναπτυξιακή δυναμική της Ελλάδας μεσοπρόθεσμα και θα επιδεινώσει την ανταγωνιστικότητα.

Ο «χορός» των αναβαθμίσεων

Ο κύκλος των αναβαθμίσεων άνοιξε το καλοκαίρι με τον ιαπωνικό οίκο R&I, που έστειλε το πρώτο αισιόδοξο σήμα για την ανάκτηση της επενδυτικής βαθμίδας παρά το γεγονός ότι δεν εντάσσεται στους οίκους που αναγνωρίζονται από την Ευρωπαϊκή Κεντρική Τράπεζα. Το ίδιο ακριβώς ίσχυε για τον γερμανικό οίκο αξιολόγησης Scope Ratings που ακολούθησε λίγο μετά.

Τα… σπουδαία, λοιπόν, ήρθαν τον Σεπτέμβριο με την αναβάθμιση του ελληνικού αξιόχρεου στο επίπεδο της επενδυτικής βαθμίδας από την DBRS.

Ελπιδοφόρο ήταν βέβαια και το μήνυμα τον Moody’s, που έκανε την υπέρβαση στα μέσα Σεπτεμβρίου με διπλή αναβάθμιση της Ελλάδας στο επίπεδο Ba1, ήτοι μόλις ένα σκαλοπάτι κάτω από την επενδυτική βαθμίδα.

Ωστόσο, τα… καλύτερα ήρθαν τον Οκτώβριο όταν ο κορυφαίος οίκος της Standard & Poor’s επικρότησε τις προσπάθειες που έχουν γίνει για την ανάταση και σταθεροποίηση της ελληνικής οικονομίας ανεβάζοντας το αξιόχρεο στην κατηγορία της επενδυτικής βαθμίδας με βαθμολογία ΒΒΒ- με σταθερές προοπτικές.

Ο Fitch με τη σημερινή του ετυμηγορία συμπληρώνει τον κύκλο αυτό επιτρέποντας στην ελληνική οικονομία να γυρίσει σελίδα!

Διαβάστε ακόμη

Αντικειμενικές αξίες: Κάθε αγοραπωλησία ακινήτου θα επηρεάζει το σύστημα τιμών

Πόθεν έσχες: Παράταση στην υποβολή δηλώσεων

Χατζηδάκης προς την αντιπολίτευση: «Είστε με τους δανειολήπτες ή με τους servicers;»

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ