Η αμερικανική επενδυτική τράπεζα στην ετήσια έκθεση της για τις αγορές ομολόγων επιφυλάσσει μια έκπληξη για τα ελληνικά ομόλογα. Η τράπεζα εκτιμά ότι τα κρατικά ομόλογα «καλής ποιότητας» στην περιφέρεια της Ισπανίας, της Πορτογαλίας και της Ελλάδας θα υπεραποδώσουν το επόμενο έτος λόγω:

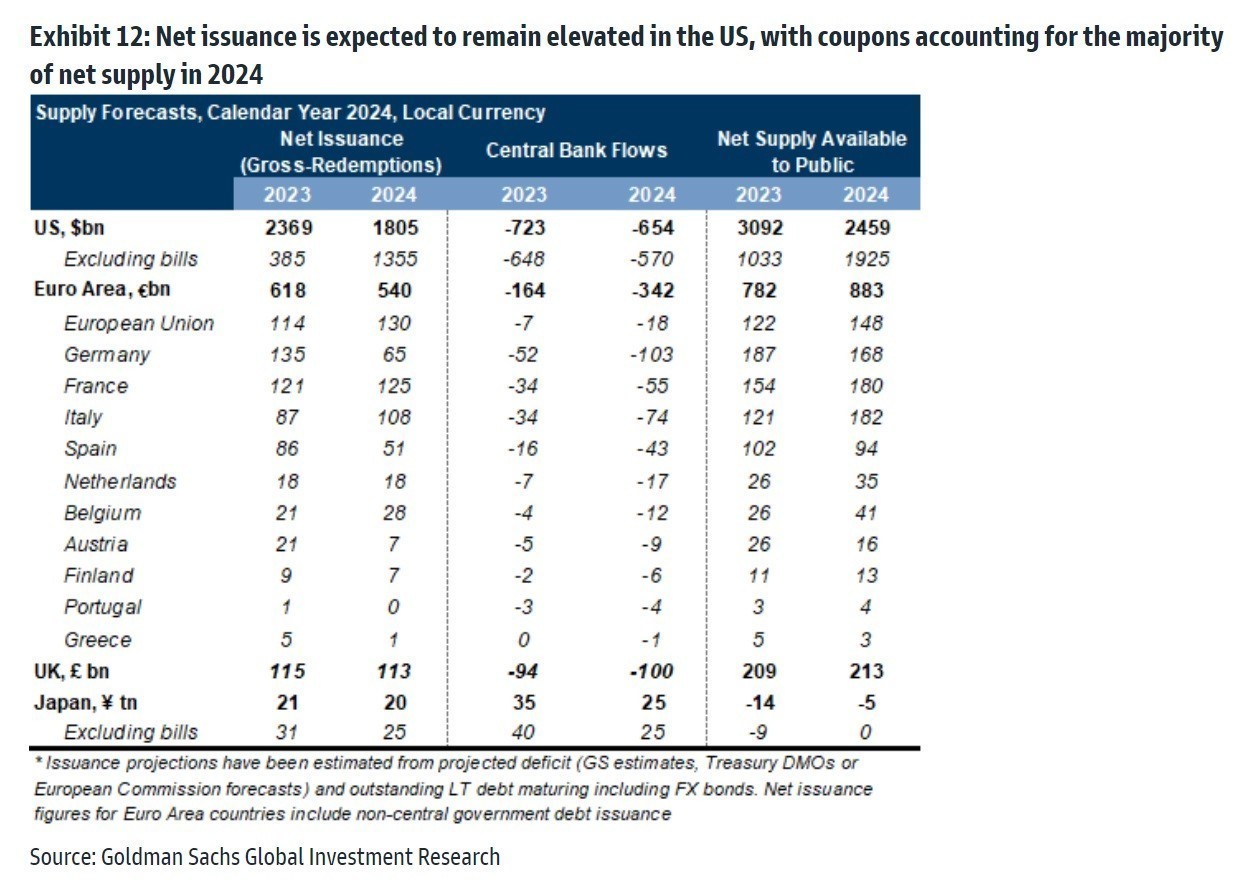

I. της μέτριας έκδοσης ομολόγων (περίπου 50 δισ. ευρώ στις τρεις οικονομίες μαζί, χωρίς τις εξαγορές),

II. της ισχυρής ανάπτυξης, καθώς κάθε οικονομία ξεπερνά το μέσο ρυθμό ανάπτυξης της Ευρωζώνης.

Mεταξύ των μικρότερων οικονομιών, η έκδοση ομολόγων στις χώρες του Νότου είναι πιθανό να είναι σχετικά χαμηλή, λιγότερο από 1% του ΑΕΠ σε καθαρούς όρους τόσο στην Ελλάδα όσο και στην Πορτογαλία, ενώ το Βέλγιο ξεχωρίζει με αυξημένες ανάγκες χρηματοδότησης, περίπου 5% του ΑΕΠ, λόγω της μόνιμης μείωσης των φόρων στις τιμές της ενέργειας και της αύξησης του κόστους γήρανσης.

«Στην Ιταλία, παρόλο που το καλοκαίρι του 2023 απέδειξε ότι υπάρχουν συνθήκες υπό τις οποίες τα ιταλικά ομόλογα (BTP) μπορούν να αποδώσουν καλά, παραμένουμε επιφυλακτικοί ότι μπορεί να υπάρξει σημαντική πρόσθετη σύσφιξη χωρίς μια σαφέστερη αλλαγή στη βιωσιμότητας του χρέους. Έτσι, αν και πιστεύουμε ότι οι οξείες ανησυχίες για το δημόσιο είναι πιθανό να κρατηθούν μακριά στο ευρύτερο περιβάλλον που περιγράφεται παραπάνω, δεν αναμένουμε ενθουσιώδη υποστήριξη των επενδυτών για τα BTPs. Για να το πούμε διαφορετικά, στη δική μας εκτίμηση για την ανάπτυξη, για τα βασικά επιτόκια και τα κρατικά spreads, το ιταλικό χρέος προς το ΑΕΠ μπορεί να μειωθεί μόνο με σημαντικά πρωτογενή πλεονάσματα. Ως αποτέλεσμα, αναμένουμε περιορισμένη συμπίεση των spreads ανάμεσα στα ιταλικά και τα γερμανικά ομόλογα το 2024. Συνεπώς, οι ιταλικοί κίνδυνοι παραμένουν», συνεχίζει η τράπεζα.

«Το 2023, οι κρατικοί εκδότες ομολόγων απέδειξαν ότι μπορούν να βασιστούν σε μια σημαντική αύξηση της ζήτησης για ομόλογα από τη λιανική αγορά. Ωστόσο, η ζήτηση λιανικής είναι αμυντικού χαρακτήρα και δεν επαρκεί από μόνη της για να οδηγήσει σε σύσφιξη των περιθωρίων. Επιπλέον, οι επενδυτές λιανικής είναι πιθανό να προτιμούν τα μέσα βραχύτερης διάρκειας, και έτσι ένα υψηλότερο ποσοστό αυτών των υποχρεώσεων θα μειώσει τη μέση λήξη. Και τέλος, όσο η εστίαση παραμένει στις δημοσιονομικές ανησυχίες σε παγκόσμιο επίπεδο -όπως στις ΗΠΑ ή στο Ηνωμένο Βασίλειο- θα είναι δύσκολο να δούμε αυτούς τους κινδύνους να χαλαρώνουν ουσιαστικά στη ζώνη του ευρώ, όπου η αριθμητική του χρέους παραμένει η πιο δύσκολη», προβλέπει ο αμερικανικός οίκος.

Αναφορικά με τις πολιτικές των κεντρικών τραπεζών, οι κίνδυνοι μετατοπίζονται προς τη χαλάρωση, αλλά ο βαθμός χαλάρωσης της πολιτικής που αποτιμάται στις αγορές είναι πολύ μεγάλος και πολύ πρώιμος. Η ήπια προσγείωση και οι μικρές αλλαγές των επιτοκίων πολιτικής προς οποιαδήποτε κατεύθυνση θα πρέπει να καταστείλουν τη μεταβλητότητα των επιτοκίων, να κάνουν πιο απότομες τις καμπύλες μεταβλητότητας και μάλιστα περισσότερο στις ΗΠΑ παρά στην Ευρώπη, όπου οι κίνδυνοι ανάπτυξης είναι μεγαλύτεροι, καταλήγει η Goldman Sachs.

Διαβάστε ακόμη

Σκυλακάκης: Νέες παρεμβάσεις στα τιμολόγια ρεύματος – Προτεραιότητα η ενεργειακή αυτονομία

Τέλος στο σίριαλ Glencore – Teck: Τι περιλαμβάνει τo mega deal των $6,93 δισ.

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ