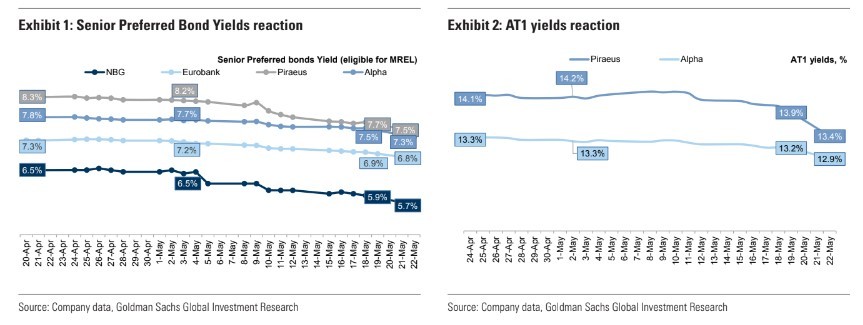

H Goldman Sachs επισημαίνει τη θετική αντίδραση των τραπεζών μετά το εκλογικό αποτέλεσμα και τη νίκη της Νέας Δημοκρατίας, εξηγώντας ότι πέραν του ράλι 13% του κλαδικού δείκτη στο ΧΑ, σημειώθηκε και αποκλιμάκωση των αποδόσεων στα ομόλογα των τραπεζών με τα AT1 να υποχωρούν περίπου 30-50 μονάδες βάσης και αυτές των Senior Preferred ομολόγων κατά 10-20 μονάδες βάσης.

«Τα σχόλια των επενδυτών που λάβαμε πρόσφατα δείχνουν ότι το αποτέλεσμα των εκλογών και οι επακόλουθες προοπτικές σε ότι αφορά την οικονομική πολιτική θεωρήθηκαν από την αγορά ως σημαντικό στοιχείο για την πιθανή αναβάθμιση της Ελλάδας σε επενδυτική βαθμίδα», εξηγεί η τράπεζα. Οι οικονομολόγοι της τράπεζας θεωρούν τα αποτελέσματα των εκλογών ένα σημαντικό βήμα για την επιτάχυνση της εκταμίευσης πόρων από το Ταμείο Ανάκαμψης και την εξασφάλιση μακροπρόθεσμης ανάπτυξης μέσω της συσσώρευσης κεφαλαίου. Μια πειστική αξιοποίηση του Ταμείου Ανάκαμψης για την προώθηση και η διευκόλυνση του διαρθρωτικού μετασχηματισμού της οικονομίας θα είναι πιθανότατα το τελευταίο βήμα για να ανακτήσουν τα ελληνικά ομόλογα αξιολόγηση επενδυτικής βαθμίδας.

Τα σχόλια από τις ελληνικές τράπεζες που παρακολουθεί υποδηλώνουν ότι μια αναβάθμιση μπορεί να υποστηρίξει την τιμολόγηση της έκδοσης νέων ομολόγων μεσοπρόθεσμα, και ειδικότερα, την έκδοση εργαλείων MREL.

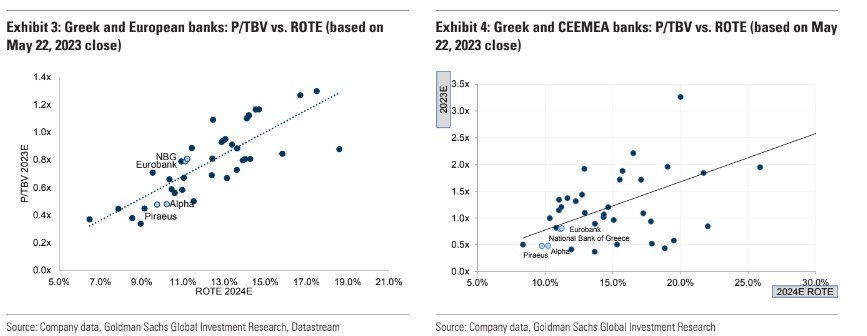

«Είμαστε σχετικά εποικοδομητικοί στις ελληνικές τράπεζες με συστάσεις αγοράς (buy) σε Εθνική Τράπεζα, Τράπεζα Πειραιώς και Alpha Bank, υπολογίζοντας τη μέση απόδοση των ενσώματων ιδίων κεφαλαίων (ROTE) στο 12% / 10% το 2023 και 2024 (από 8% το 2022), με περαιτέρω βελτίωση του δείκτη κεφαλαιακής επάρκειας (CET1) σε 14,6% / 15,4% (από 13,7%). Αναμένουμε ένα συνδυασμό ανάπτυξης του ελληνικού ΑΕΠ (2,6% / 1,5% το 2023 και το 2024 σύμφωνα με το ΔΝΤ, έναντι περίπου 0,7% / 1,3% που είναι η εκτίμηση για την Ευρώπη) και στήριξη από το Ταμείο Ανάκαμψης στην αύξηση κατά μέσο όρο 5% ετησίως των εξυπηρετούμενων δανείων», εξηγούν οι αναλυτές του οίκου.

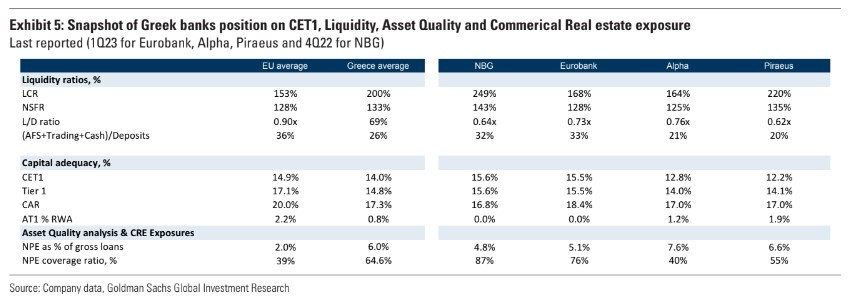

Σύμφωνα με την επενδυτική τράπεζα, οι ελληνικές τράπεζες έχουν από τα ισχυρότερα αποθέματα ρευστότητας/χρηματοδότησης εντός της ευρωζώνης, με μέσο δείκτη κάλυψης ρευστότητας (LCR) 198% (έναντι μέσου όρου 153% στην ΕΕ). Από την πλευρά της ποιότητας του ενεργητικού, οι ελληνικές τράπεζες έφτασαν σε μέσο όρο NPE 6% το 2022 και αναμένει να συνεχίσει να μειώνεται το 2023 και το 2024, στο 5% / 3,5%, με κατεύθυνση προς το μέσο επίπεδο της ΕΕ του 2%-3%.

Οι καταλύτες μπροστά περιλαμβάνουν:

- Πιθανή αναβάθμιση της πιστοληπτικής ικανότητας του κράτους σε επενδυτική βαθμίδα το δεύτερο εξάμηνο του 2023.

- Περιθώριο για θετικές αναθεωρήσεις των εκτιμήσεων για τα κέρδη ανά μετοχή και περαιτέρω λεπτομέρειες για τα σχέδια των ελληνικών τραπεζών να μοιράσουν μερίσματα.

- Ο SSM έδωσε πρόσφατα την πρώτη έγκριση μετά από περισσότερο από μια δεκαετία για επαναγορά μετοχών από τη Eurobank του ποσοστού 1,4% του ΤΧΣ.

- Η Εθνική Τράπεζα ζήτησε έγκριση από την εποπτική αρχή για την καταβολή μερίσματος από τα κέρδη του 2022 με προοπτική για πληρωμή 20% – 30% μεσοπρόθεσμα. Η διοίκηση της Eurobank έκανε λόγο για ελάχιστη πληρωμή μερίσματος 25% από το 2023, το οποίο θα πρέπει να αυξηθεί μέχρι το μέσο ευρωπαϊκό επίπεδο μεσοπρόθεσμα. Η Πειραιώς κράτησε το 10% το α’ τρίμηνο φέτος και σχεδιάζει να αυξήσει την πληρωμή στο 35% το 2025. Η Alpha κράτησε για πληρωμή το 20% το α’ τρίμηνο φέτος, με το ποσοστό να αυξάνεται τα επόμενα χρόνια.