Την τελευταία διετία παρατηρείται τόσο στην Ελλάδα όσο και διεθνώς μια σαφής και στρατηγική μεταστροφή των ασφαλιστικών εταιρειών προς τις γενικές ασφαλίσεις σε βάρος των ασφαλίσεων ζωής και υγείας. Η επιλογή αυτή δεν είναι τυχαία, αλλά βασίζεται σε συγκεκριμένα οικονομικά δεδομένα, εκτιμήσεις κινδύνου, νομοθετικές αλλαγές και μεταβολές της κοινωνικής και επιχειρηματικής πραγματικότητας.

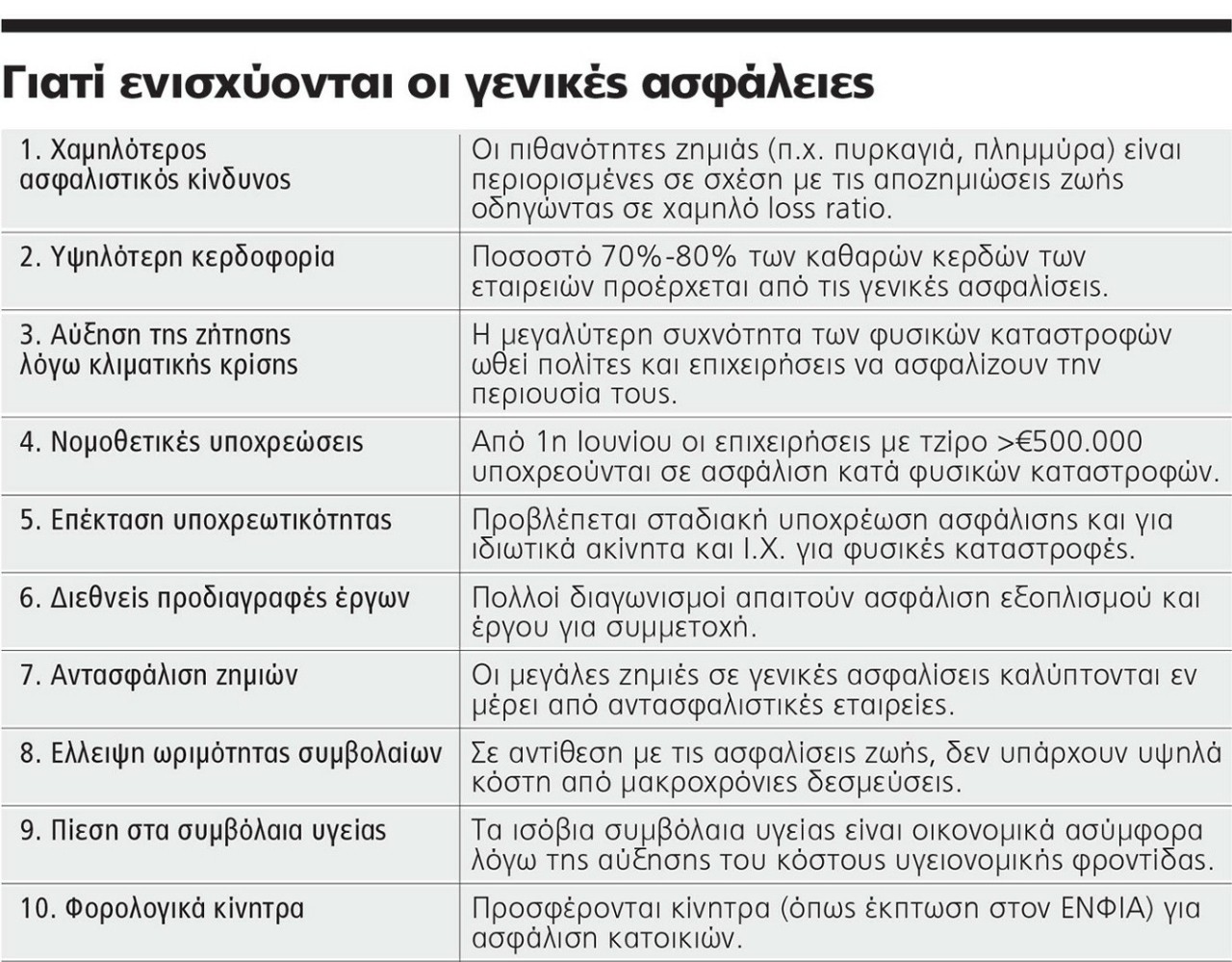

Η πιο θεμελιώδης παράμετρος που καθοδηγεί αυτή τη στροφή είναι η κερδοφορία. Τα τελευταία χρόνια η συντριπτική πλειονότητα των καθαρών κερδών των ασφαλιστικών προέρχεται από τις γενικές ασφαλίσεις. Σύμφωνα με στοιχεία του 2025, το 70%-80% των κερδών των μεγάλων εταιρειών του κλάδου παράγεται από ασφαλίσεις κατά ζημιών και όχι από ασφαλίσεις ζωής ή υγείας.

Ευνοϊκό loss ratio

Eνας από τους βασικούς λόγους αυτής της μεταστροφής είναι ο περιορισμένος ασφαλιστικός κίνδυνος στις γενικές ασφαλίσεις. Παρότι οι φυσικές καταστροφές, όπως πλημμύρες, σεισμοί και πυρκαγιές, βρίσκονται συχνά στο προσκήνιο της δημόσιας συζήτησης, οι πιθανότητες υλοποίησης αυτών των κινδύνων, δηλαδή το ποσοστό ζημιών σε σχέση με τον ασφαλισμένο πληθυσμό, παραμένει σχετικά χαμηλό. Το loss ratio (δηλαδή ο λόγος των καταβληθέντων αποζημιώσεων προς τα συνολικά εισπραχθέντα ασφάλιστρα) είναι πολύ ευνοϊκός για τις ασφαλιστικές εταιρείες στον συγκεκριμένο τομέα.

Η κλιματική κρίση

Παράλληλα, η κλιματική αλλαγή και η αύξηση της συχνότητας των ακραίων καιρικών φαινομένων λειτουργούν ως μοχλός ζήτησης για την αγορά γενικών ασφαλίσεων, ιδίως σε ό,τι αφορά τα ακίνητα και τις επιχειρηματικές υποδομές. Πολλοί ιδιοκτήτες ακινήτων πλέον δεν θεωρούν την ασφάλιση πολυτέλεια, αλλά αναγκαίο μέτρο αυτοπροστασίας από το ενδεχόμενο απώλειας της περιουσίας τους εξαιτίας φυσικών φαινομένων.

Η κρατική παρέμβαση ήρθε να επιβεβαιώσει αυτή την αναγκαιότητα: από 1η Ιουνίου όλες οι επιχειρήσεις με ετήσιο κύκλο εργασιών άνω των 500.000 ευρώ είναι υποχρεωμένες να ασφαλίζονται έναντι φυσικών καταστροφών (σεισμός, πλημμύρα, δασική πυρκαγιά), με κάλυψη που πρέπει να αφορά τουλάχιστον το 70% της αξίας των περιουσιακών τους στοιχείων, όπως κτίρια, μηχανολογικός εξοπλισμός, αποθέματα και επαγγελματικά οχήματα. Η συγκεκριμένη ρύθμιση αναμένεται να αυξήσει σημαντικά την παραγωγή ασφαλίστρων στις γενικές καλύψεις, αλλά και να δώσει ώθηση στην ανάπτυξη νέων προϊόντων στον κλάδο.

Πολλοί αναλυτές εκτιμούν ότι δεν αργεί η στιγμή που θα καθιερωθεί υποχρεωτική ασφάλιση και για τα ακίνητα ιδιωτών, από ένα όριο αξίας και πάνω. Προς το παρόν, παρέχεται κίνητρο με τη μορφή έκπτωσης στον ΕΝΦΙΑ για τα ασφαλισμένα ακίνητα – κίνητρο που θεωρείται μεν σχετικά αδύναμο, αλλά αναμένεται να ενισχυθεί. Ολα δείχνουν ότι οδηγούμαστε σταδιακά σε ένα περιβάλλον όπου η ασφάλιση έναντι φυσικών κινδύνων θα αποτελεί προϋπόθεση κατοχής ή μεταβίβασης ακινήτων.

Επιπλέον, σε διεθνείς διαγωνισμούς έργων ή προμηθειών είναι πλέον συχνό φαινόμενο να απαιτείται ασφάλιση μηχανημάτων ή γενική προστασία του έργου, γεγονός που ενισχύει περαιτέρω τη στροφή των ασφαλιστικών προς αυτές τις καλύψεις. Ανάλογες υποχρεώσεις θεσπίζονται και για τα ιδιωτικής χρήσης οχήματα: από 1η Ιουνίου όλα τα Ι.Χ. με έδρα στην Ελλάδα πρέπει να διαθέτουν υποχρεωτικά ασφάλιση για φυσικές καταστροφές (πυρκαγιά, πλημμύρα) βάσει της εμπορικής τους αξίας. Διαφορετικά, δεν θα υπάρχει δυνατότητα αποζημίωσης σε περίπτωση καταστροφής. Σημαντικό πλεονέκτημα για τις ασφαλιστικές είναι το γεγονός ότι στις γενικές καλύψεις, ειδικά στις περιπτώσεις καταστροφών μεγάλης έκτασης, μέρος του κινδύνου μεταφέρεται στις αντασφαλιστικές εταιρείες. Αυτή η κατανομή του ρίσκου δεν ισχύει στον ίδιο βαθμό στις ασφαλίσεις ζωής, όπου η ασφαλιστική επωμίζεται εξ ολοκλήρου το κόστος της ωρίμανσης του συμβολαίου.

Ασφαλίσεις ζωής

Στον αντίποδα, ο κλάδος της ασφάλισης ζωής και υγείας αντιμετωπίζει πολλαπλές προκλήσεις. Οι υψηλές τιμές που επικρατούν στον περιορισμένο αριθμό ιδιωτικών νοσηλευτηρίων έχουν οδηγήσει σε μεγάλες αυξήσεις στο κόστος παροχών. Οι ασφαλιστικές δυσκολεύονται να ανταποκριθούν στις δεσμεύσεις που απορρέουν από τα παλιά ισόβια συμβόλαια, τα οποία αφορούν πλέον πελάτες μεγαλύτερης ηλικίας με αυξημένα προβλήματα υγείας και κατά συνέπεια μεγαλύτερη απαίτηση αποζημιώσεων. Σε αυτό το περιβάλλον, η παρέμβαση της κυβέρνησης το 2024 να αποτρέψει διψήφιες αυξήσεις στα ασφάλιστρα των ισόβιων συμβολαίων υγείας ήταν καθοριστική.

Ο αρμόδιος υπουργός Τάκης Θεοδωρικάκος ανακοίνωσε ότι από 1/1/2026 θα τεθεί σε εφαρμογή νέος αντικειμενικός δείκτης που θα αντικαταστήσει τον παλιό δείκτη του ΙΟΒΕ. Ο νέος δείκτης θα καταρτίζεται από την ΕΛΣΤΑΤ με τη συνεργασία των υπουργείων Ανάπτυξης, Οικονομικών, Υγείας και της Τραπέζης της Ελλάδος και θα προσδιορίζει τεκμηριωμένα το περιθώριο αύξησης ασφαλίστρων διασφαλίζοντας ισορροπία ανάμεσα στα συμφέροντα ασφαλισμένων και ασφαλιστικών.

Τα στοιχεία

Τα στατιστικά στοιχεία είναι αποκαλυπτικά:

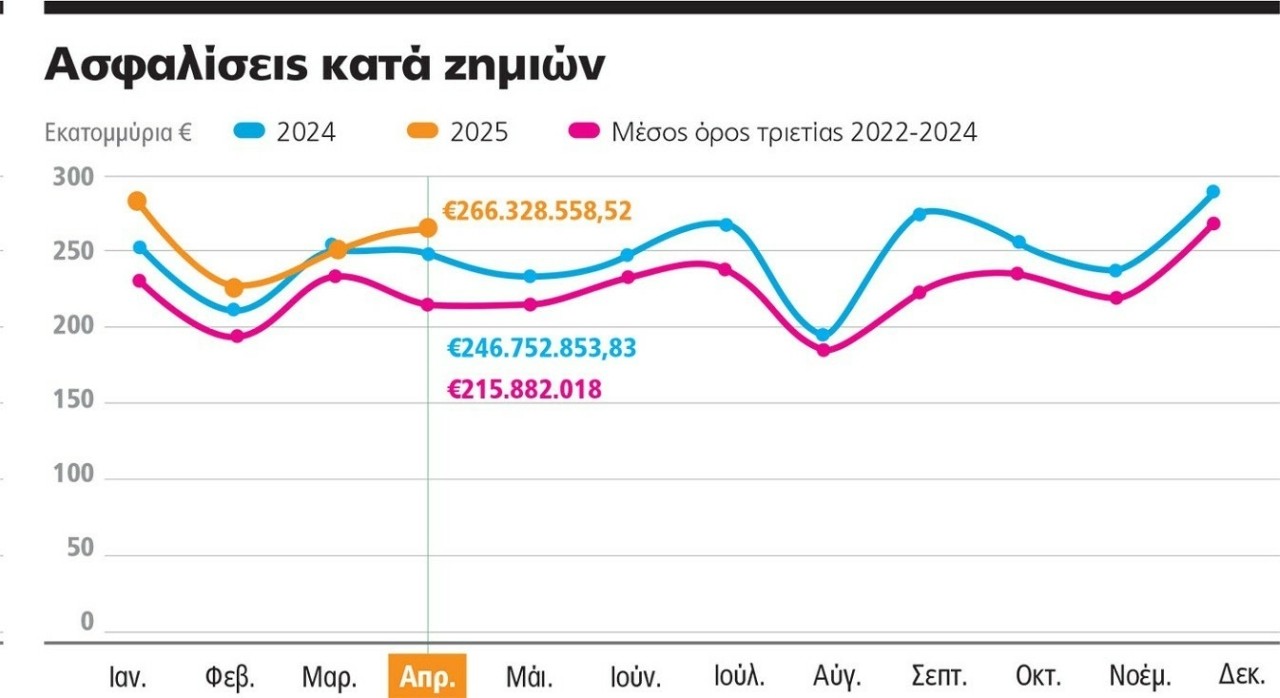

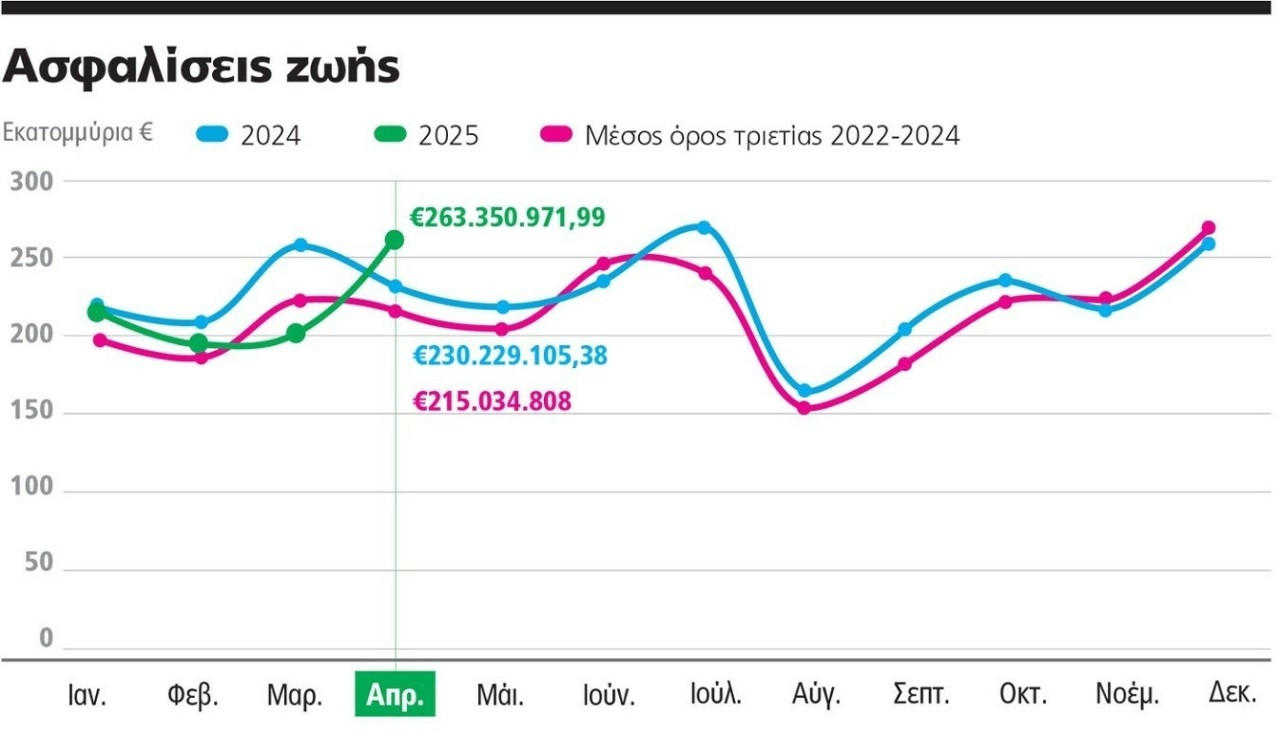

■ Το 2024 η συνολική παραγωγή ασφαλίστρων (γενικές και ζωής) ανήλθε σε 5,68 δισ. ευρώ, σημειώνοντας αύξηση 8,7% σε σχέση με το 2023.

■ Οι γενικές ασφαλίσεις αυξήθηκαν κατά 9,4%, φτάνοντας στα 2,95 δισ. ευρώ.

■ Το φετινό διάστημα Ιανουαρίου – Απριλίου η παραγωγή ασφαλίστρων αυξήθηκε κατά 1,1% και διαμορφώθηκε στα 1,9 δισ. ευρώ.

■ Οι ασφαλίσεις ζωής παρουσίασαν πτώση 4,8% (στα 875,6 εκατ. ευρώ), ενώ οι ασφαλίσεις κατά ζημιών αυξήθηκαν 6,9%, φτάνοντας στο 1,03 δισ. ευρώ

Οι ασφαλιστικές εταιρείες ακολουθούν τις αγορές και τις ανάγκες της κοινωνίας. Η νέα πραγματικότητα με την κλιματική κρίση, τις θεσμικές υποχρεώσεις, την τεχνολογία και τις απαιτήσεις των καταναλωτών στρέφει την προσοχή στις γενικές ασφαλίσεις ως το νέο βασικό μονοπάτι βιωσιμότητας και ανάπτυξης.

Οι ασφαλίσεις ζωής παραμένουν σημαντικές, αλλά χρειάζονται άμεσο εκσυγχρονισμό και εξορθολογισμό ώστε να διατηρήσουν τη θέση τους στον σύγχρονο ασφαλιστικό χάρτη.

Διεθνές φαινόμενο

Στην Ευρώπη παρατηρείται παρόμοια στροφή των ασφαλιστικών εταιρειών προς τις γενικές ασφαλίσεις, καθώς αυτές εμφανίζουν χαμηλότερο ασφαλιστικό κίνδυνο και υψηλότερα περιθώρια κέρδους σε σύγκριση με τις ασφαλίσεις ζωής.

Η κλιματική αλλαγή, οι φυσικές καταστροφές και η αυξανόμενη κανονιστική πίεση για ασφάλιση περιουσίας (ιδίως σε επιχειρήσεις και δημόσιες υποδομές) ενισχύουν τη ζήτηση για ασφαλιστικά προϊόντα κατά ζημιών. Επιπλέον, αρκετές ευρωπαϊκές χώρες θεσπίζουν φορολογικά ή κανονιστικά κίνητρα για την ενίσχυση της ασφάλισης κατοικιών και επιχειρηματικών εγκαταστάσεων.

Παράλληλα, οι ασφαλίσεις ζωής πλήττονται από τη μείωση των επιτοκίων και την αύξηση του κόστους υγειονομικής περίθαλψης. Ετσι, οι ασφαλιστικές προσαρμόζουν τη στρατηγική τους δίνοντας έμφαση στη διαφοροποίηση προϊόντων και την ενίσχυση των γενικών κλάδων ως βασικού πυλώνα ανάπτυξης και κερδοφορίας.

Διαβάστε ακόμη

Αυτόματα στο «Λευκό Μητρώο» οι συνεπείς φορολογούμενοι – Όλες οι λεπτομέρειες

Χρεώσεις ATM: Ποιες αλλαγές θα ισχύουν από 11 Αυγούστου 2025 για τις προμήθειες ανάληψης στα μετρητά

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα