H Goldman Sachs, μία μέρα μετά τη Morgan Stanley, επανέρχεται στο θέμα πιθανής αύξηση του κατώτατου (υποχρεωτικού) ορίου ελάχιστων αποθεματικών για τις ευρωπαϊκές τράπεζες μετά από πρόσφατες αναφορές στον Τύπο, οι οποίες έχουν επισημάνει μια συνεχιζόμενη συζήτηση σχετικά με τη δυνητική χρήση εναλλακτικών νομισματικών εργαλείων πολιτικής για τη μείωση του πληθωρισμού στην Ευρώπη, συμπεριλαμβανομένης της αύξησης του ελάχιστου ορίου υποχρεωτικών αποθεματικών (MRR, το οποίο σήμερα είναι περίπου 1% των καταθέσεων).

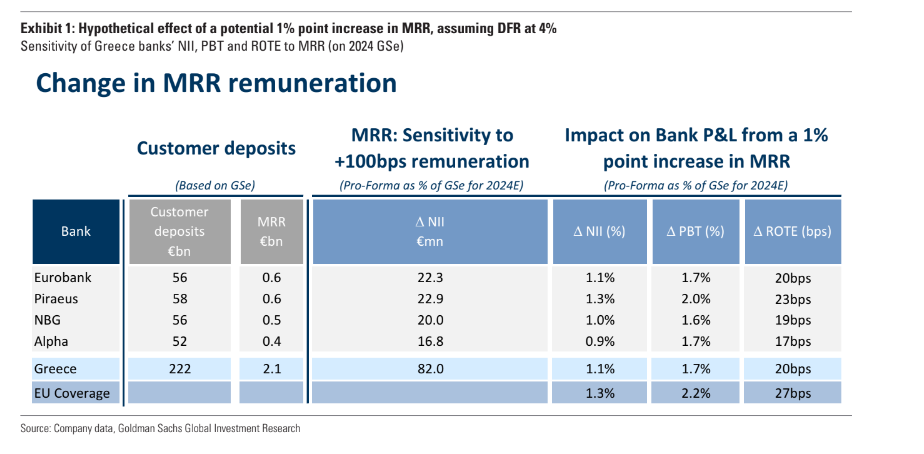

«Η ανάλυση ευαισθησίας μας εκτιμά για τους ισολογισμούς των ελληνικών τραπεζών ότι μια αύξηση κατά 1% του MRR (διπλασιασμός σε σχέση με τα σημερινά επίπεδα) θα είχε ως αποτέλεσμα μείωση κατά 1,1% των καθαρών εσόδων από τόκους για το 2024 (2024 GSe NII_, μια πτώση κατά 1,7% περίπου στα κέρδη προ φόρων και μια μείωση κατά 20 μ.β. περίπου στο δείκτη αποδοτικότητας RοTE (μέσος όρος και σε ετήσια βάση). Πιο συγκεκριµένα, εκτιµούµε στην ανάλυση ευαισθησία των κερδών προ φόρων σε 1,6%/1,7%/1,7%/1,7%/2,0% για ΕΤΕ/Alpha/Eurobank/Πειραιώς. Κατά την εκτίμησή μας, η ελληνική ευαισθησία των τραπεζών στις μεταβολές του MRR θα πρέπει να είναι κάπως χαμηλότερη σε σύγκριση με τις ευρωπαϊκές τράπεζες», προβλέπει η Goldman Sachs. .

Tι «βλέπει» για τις πρόσφατες κινήσεις των τιμών των μετοχών

«Οι επενδυτές έχουν επίσης αμφισβητήσει τις πρόσφατες κινήσεις των τιμών των ελληνικών τραπεζών με απόδοση -4% τον τελευταίο μήνα. Ενώ ο δυνητικός κίνδυνος των υψηλότερων απαιτήσεων MRR είναι ένας αντίξοος άνεμος για τα κέρδη, πιστεύουμε ότι άλλοι παράγοντες έχουν επίσης συμβάλει στην απόδοση των μετοχών των ελληνικών τραπεζών, όπως (α) η κορύφωση ης αύξησης των επιτοκίων της ΕΚΤ, (β) το κλίμα και ο αντίκτυπος που σχετίζονται με την καταιγίδα Daniel και τις σχετικές πλημμύρες στην Ελλάδα (με την αναστολή δανείων ύψους 1,5-2 δισ. ευρώ που επηρεάστηκαν από αυτή τη φυσική καταστροφή για ένα έτος και αντιπροσωπεύουν περίπου το 1% του συνολικού χαρτοφυλακίου εξυπηρετούμενων δανείων στο 2023, (γ) την ευρύτερη μεταβλητότητα της αγοράς. Παραμένουμε εποικοδομητικοί για τις ελληνικές τράπεζες με έναν από τους κύριους βραχυπρόθεσμους καταλύτες να είναι η αξιολόγηση της επενδυτικής βαθμίδας από την S&P (στις 20 Οκτωβρίου) και τη Fitch (την 1η Δεκεμβρίου). Διατηρούμε τη συστάσεις αγοράς (Buy) για την Εθνική Τράπεζα, την Πειραιώς και την Alpha και ουδέτερη για την Eurobank. Οι τιμές στόχοι είναι για την Alpha Bank στα 2,05 ευρώ, για τη Eurobank στα 1,85 ευρώ για την Εθνική στα 8 ευρώ και για την Πειραιώς στα 4,30 ευρώ.

Διαβάστε ακόμη

Οι επτά νέες παγίδες που στήνει η Εφορία στα Airbnb

Ο Σκλαβενίτης μοιράζει για πρώτη φορά χρήμα από το ταμείο του

Οι Greeks πρωταγωνιστούν στην αγορά και πώληση φορτηγών και δεξαμενόπλοιων

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ