Η Παντελάκης Χρηματιστηριακή διατηρεί τη σύσταση Overweight για τις ελληνικές τραπεζικές μετοχές, με υψηλά περιθώρια ανόδου, αυξάνοντας ωστόσο τις τιμές στόχους. Τα περιθώρια ανόδου ξεπερνούν το 30% και οι τιμές στόχοι που είναι στα 5,50 ευρώ για την Τράπεζα Πειραιώς, στα 2,35 ευρώ για την Alpha Bank, στα 9,55 ευρώ για την Εθνική Τράπεζα και στα 2,45 ευρώ για τη Eurobank.

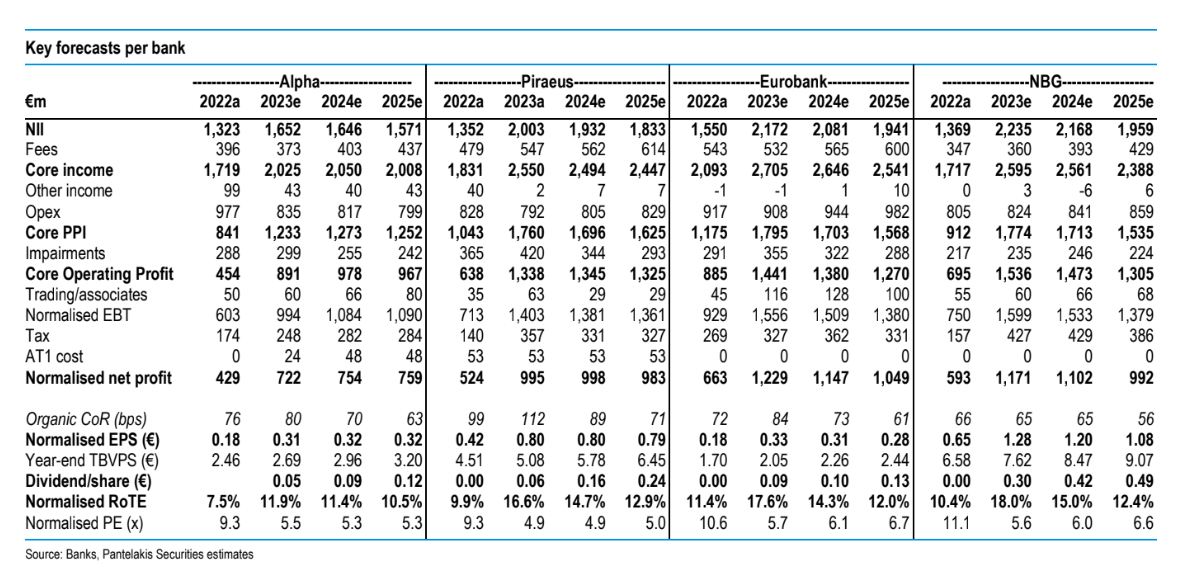

H χρηματιστηριακή εκτιμά ότι οι ελληνικές τράπεζες ευνοήθηκαν από τα υψηλότερα επιτόκια, χάρη σε από το χαρτοφυλάκιο δανείων κυμαινόμενου επιτοκίου, την ήπια διάβρωση των περιθωρίων των περιουσιακών στοιχείων και τα beta των καταθέσεων. Επίσης, εκτιμά ότι η κερδοφορία των ελληνικών τραπεζών θα παραμείνει στα επίπεδα του 2023, ενώ θα επιτύχουν απόδοση ιδίων ενσώματων κεφαλαίων κατά μέσο όρο 16,1%. Οι τράπεζες διαθέτουν επαρκή ή ακόμη και πλεονάζοντα κεφάλαια και οι απαιτήσεις του ρυθμιστή (SSM) έχουν υπερκαλυφθεί προκειμένου οι διοικήσεις να λάβουν την έγκριση για επαναφορά της καταβολής μερισμάτων, μετά από περισσότερα από μία δεκαετία.

Το ενδιαφέρον για τις τράπεζες μετατοπίζεται στα μελλοντικά τους κέρδη, καθώς τα επιτόκια ομαλοποιούνται. Η χρηματιστηριακή προβλέπει ότι οι τράπεζες είναι καλά τοποθετημένες να υπερασπιστούν τα υψηλά κέρδη τους το 2023, όχι μόνο λόγω της ισχυρής πιστωτικής επέκτασης με ρυθμό 5% περίπου ετησίως, αλλά και χάρη στα καλά ρυθμισμένα beta των καταθέσεων τους, την αναπροσαρμογή του χαρτοφυλακίου τίτλων, το όφελος από την αντιστάθμιση επιτοκίων σε ισχύ, τη συνεχή αυστηρή συγκράτηση του κόστους και το τελευταίο σκέλος της εξομάλυνσης του κόστους κινδύνου στις 60 μονάδες βάσης.

Η ίδια προβλέπει ότι υπάρχουν υψηλά περιθώρια ανόδου σε ολόκληρο τον κλάδο, αλλά αναφορικά με τα top picks επιλέγει την Τράπεζα Πειραιώς και την Alpha Bank. Ξεχωρίζει την Πειραιώς γιατί συνδυάζει discount στην αποτίμηση της, με θετικά κέρδη, θετικές αναθεωρήσεις κερδών και ταχεία δημιουργία κεφαλαίου. Η Αlpha Bank πρόκειται να συρρικνώσει το κενό στην αποδοτικότητα κεφαλαίων σε σχέση με τις άλλες τράπεζες, ελπίζοντας ότι θα οδηγήσει σχετική αναβάθμιση της μετοχής της. Τα πλεονάζοντα κεφάλαια της Εθνικής Τράπεζα της δίνουν επιλογές για το πως θα επιλέξει να ανταμείψει τους μετόχους της είτε με πληρωμή μερισμάτων ή με επαναγορά των μετοχών από το 18% της εναπομείνασας συμμετοχής του ΤΧΣ. Η Eurobank επίσης εργάζεται σε μια προσπάθεια με ιδιαίτερα αυξημένα κέρδη ανά μετοχή από την Κύπρο και την εξαγορά της κυπριακής Ελληνικής Τράπεζας.

Σύμφωνα με τις εκτιμήσεις της χρηματιστηριακής, τα συνολικά κέρδη του κλάδου το 2025 θα είναι 8% χαμηλότερα από τα επίπεδα του 2023, με ήπια υποχώρηση του δείκτη RοTE στο 12%, που θα παραμείνει ωστόσο αρκετά υψηλότερα από το 10% του 2022. Το κόστος ιδίων κεφαλαίων θα μειωθεί, από το 17% – 18% τώρα προς το 13% και θα αποτελέσει το κυρίαρχο στοιχείο του re-rating των μετοχών του κλάδου καθώς η αγορά πείθεται περισσότερο για τις μεσοπρόθεσμες προοπτικές, και τα πρόσφατα μειωμένα spread – ασφάλιστρα κινδύνου για τους τίτλους που εκδίδουν βοηθούν τα επίπεδα αποτιμήσεων στο ταμπλό του ΧΑ.

Διαβάστε ακόμη

Πώς να κρατήσετε χαμηλά το κόστος της επιχείρησής σας

H United Group ολοκλήρωσε την εξαγορά της Bulsatcom

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ