Mια σειρά από σημαντικά προβλήματα που “χτυπούν” καμπανάκι ως προς τη διαχείριση του ιδιωτικού χρέους παρέθεσαν οι servicers οι οποίοι κατέγραψαν τον προβληματισμό που αναπτύσσεται, ώστε να μην επιβεβαιωθούν επ’ ουδενί κίνδυνοι μη υλοποίησης των business plans των τιτλοποιήσεων στον Ηρακλή.

Το κυριότερο πρόβλημα είναι η σημαντική υστέρηση ανακτήσεων με ρευστοποιήσεις περιουσιακών στοιχείων καθώς μια σειρά από παράγοντες εμποδίζουν την εξελίξή τους. Όμως ο μεγαλύτερος κίνδυνος προέρχεται από την πιλοτική δίκη στον Άρειο Πάγο για τον υπολογισμό των τόκων των δανείων Κατσέλη, που μπορεί να πλήξει τις τιτλοποιήσεις κατά 1 δισ. ευρώ.

Οι προτάσεις των servicers εστιάζουν στην επίσπευση των ρευστοποιήσεων, ενώ επιχειρούν να αντιμετωπίσουν τους κινδύνους για τις τιτλοποιήσεις που αφορούν δάνεια ευάλωτων με τη δημιουργία bad bank.

Τις προστάσεις αυτές κατέθεσαν οι servicers στην προχθεσινή συνάντηση στην Τράπεζα της Ελλάδος, παρουσία της πολιτικής ηγεσίας της κυβέρνησης.

Χάρτης Οφειλών και Οφειλετών – Το Πρόγραμμα Ηρακλής

Οι εταιρίες διαχείρισης (ΕΔΑΔΠ) διαχειρίζονται σήμερα συνολικά δάνεια στο Πρόγραμμα Ηρακλής με νομική απαίτηση ύψους 104 δισ. ευρώ και εποπτικό υπόλοιπο 44,5 δισ. ευρώ. Οι τιτλοποιήσεις αυτές καλύπτουν 483 χιλιάδες οφειλέτες, γεγονός που καθιστά την επιτυχία του Προγράμματος Ηρακλής κρίσιμη για την πορεία της ελληνικής οικονομίας.

Από τα συνολικά 93 δισ. ευρώ δανείων που διαχειρίζονται οι servicers εκτός τραπεζικού συστήματος, τα 81,7 δισ. ευρώ αφορούν δάνεια εποπτικού υπολοίπου, εκ των οποίων περίπου το 50% εντάσσεται στο Πρόγραμμα Ηρακλής. Αυτό τονίζει τη σημασία της αποτελεσματικής υλοποίησης του Προγράμματος και για τις ίδιες τις εταιρίες διαχείρισης.

Η εμπειρία από τη διαχείριση του Προγράμματος δείχνει ότι οι στόχοι όσον αφορά τις ανακτήσεις από μεγάλες επιχειρήσεις και τις συναινετικές ρυθμίσεις σε επίπεδο λιανικής έχουν επιτευχθεί, ενώ παρατηρείται υστέρηση στις ανακτήσεις από ρευστοποιήσεις.

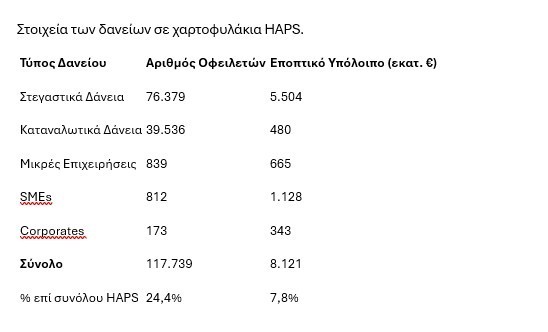

Παράλληλα, οι ΕΔΑΔΠ καταγράφουν σημαντική δραστηριότητα στις ρυθμίσεις: σήμερα υπάρχουν ρυθμισμένα δάνεια ύψους περίπου 8 δισ. ευρώ με καθυστερήσεις κάτω των 90 ημερών, που αφορούν περίπου 117,7 χιλιάδες οφειλέτες.

Το κύριο πρόβλημα στην αντιμετώπιση του ιδιωτικού χρέους παραμένει η καθυστέρηση στην επιδίκαση και ρευστοποίηση των απαιτήσεων. Ωστόσο, έχει παρατηρηθεί ότι όσο προχωρούν οι δικαστικές ενέργειες στα χαρτοφυλάκια, αυξάνονται και οι ρυθμίσεις, υπογραμμίζοντας τη στενή σύνδεση μεταξύ των δικαστικών διαδικασιών και της αποτελεσματικότητας των ρυθμίσεων.

Αντιμετώπιση Ευάλωτων Οφειλετών

Με τις πρόσφατες αλλαγές στον Εξωδικαστικό Μηχανισμό, έχει πλέον δημιουργηθεί ένα πλήρες πλαίσιο προστασίας για τους ευάλωτους οφειλέτες και τους ΑΜΕΑ. Περιλαμβάνονται ρυθμίσεις μέσω του Εξωδικαστικού, η δυνατότητα παρέμβασης του Φορέα Ακινήτων, υποχρεωτική ρύθμιση μέσω Εξωδικαστικού και τροποποιήσεις στον Κώδικα Δεοντολογίας.

Το νέο πλαίσιο διασφαλίζει την προστασία της κατοικίας και παρέχει σημαντικές ευκαιρίες στους δανειολήπτες να ρυθμίσουν τα δάνεια τους, υπό τον όρο ότι διαθέτουν τη δυνατότητα και την πρόθεση να αποπληρώσουν τις οφειλές τους σύμφωνα με την αξία των περιουσιακών τους στοιχείων.

Δευτερογενής Αγορά

Για την καλύτερη λειτουργία της δευτερογενούς αγοράς και την αύξηση των ανακτήσεων από ρευστοποιήσεις προτείνονται τα εξής:

1. Αύξηση όγκων ρυθμίσεων και συναινετικών ανακτήσεων, βελτιώνοντας την ποιότητα των ρυθμίσεων.

2. Ενεργοποίηση της δευτερογενούς αγοράς reperforming δανείων, η οποία υπολείπεται σε σχέση με τα αρχικά πλάνα.

3. Επίσπευση των διαδικασιών αναγκαστικής εκτέλεσης, καθώς οι καθυστερήσεις στην επιδίκαση και είσπραξη απαιτήσεων επηρεάζουν άμεσα τη λειτουργία του δικαστικού συστήματος και τη ρευστότητα των τιτλοποιήσεων.

Με αυτές τις πρωτοβουλίες, η Πολιτεία μπορεί να επιδιώξει τη βελτίωση της αποτελεσματικότητας του Εξωδικαστικού Μηχανισμού, την ενίσχυση της προστασίας των ευάλωτων δανειοληπτών και την ενίσχυση της δευτερογενούς αγοράς δανείων.

Προτάσεις αναφορικά με τον νόμο 3869

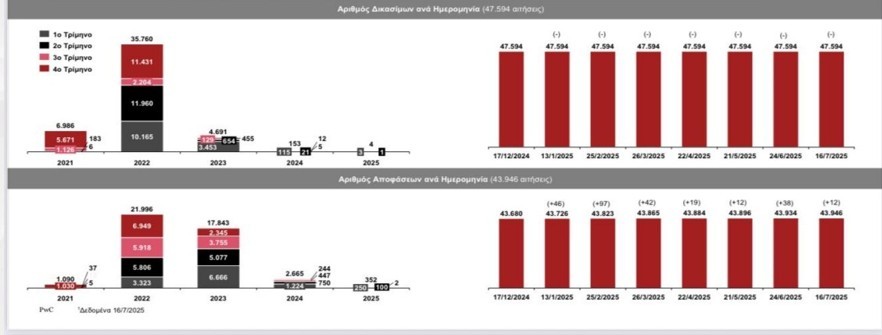

Η πλατφόρμα επαναπροσδιορισμού έχει επιταχύνει την επίλυση του προβλήματος του Ν. 3869, καθώς έχουν υποβληθεί περίπου 48.000 οριστικές αιτήσεις από αρχικό αριθμό 70.000. Ωστόσο, οι ρυθμοί έκδοσης αποφάσεων παραμένουν πολύ χαμηλοί: τους τελευταίους επτά μήνες έχουν εκδοθεί μόλις 260 αποφάσεις, ενώ εκκρεμούν 3.648 υποθέσεις.

Η επιβράδυνση είναι σημαντική, δεδομένου ότι το 2022 εκδίδονταν περίπου 2.000 αποφάσεις μηνιαίως, το 2023 1.622, ενώ το 2024 οι αποφάσεις ανέρχονται μόλις σε 30.

Επιπλέον, από τις 43.946 εκδοθείσες αποφάσεις, περίπου το 27% δεν είναι οριστικές, πράγμα που σημαίνει ότι περίπου 12.000 υποθέσεις θα επιλυθούν σε πρώτο βαθμό μετά από 2-3 χρόνια, χωρίς να υπολογιστούν τυχόν εφέσεις. Έτσι, από τις περίπου 48.000 υποθέσεις, οριστική απόφαση έχει εκδοθεί για το 67%, πολύ λιγότερο από τις αρχικές εκτιμήσεις.

Ένα ακόμα πρόβλημα είναι ότι οι αποφάσεις δεν εκτελούνται, καθώς η διαδικασία απαιτεί συνεργασία μεταξύ οφειλέτη και εκκαθαριστή, σαν το ακίνητο να πωλείται συναινετικά. Ο οφειλέτης έχει ήδη ρυθμίσει τις υποχρεώσεις του και δεν υπάρχει δυνατότητα έκπτωσης, ενώ τα κόστη εκποίησης αποθαρρύνουν την υλοποίηση πωλήσεων.

Η ΕΕΔΑΔΠ προτείνει οι εκποιήσεις να γίνονται μέσω e-auction ή να εξαιρεθούν από υποχρεώσεις όπως νομιμοποιήσεις και ΕΝΦΙΑ. Αυτή η προσέγγιση αναμένεται να αυξήσει το διαθέσιμο stock κλειστών οικιστικών ακινήτων στην αγορά και να βελτιώσει τις ρευστοποιήσεις για τις τιτλοποιήσεις του Ηρακλή.

Άλλες προτάσεις

1. Επίσπευση έκδοσης αποφάσεων: Προτείνεται τα δικαστήρια να επιταχύνουν την έκδοση αποφάσεων και να εκκαθαρίσουν το στοκ των εκκρεμών υποθέσεων που βρίσκονται στην πλατφόρμα Κατσέλη, ώστε να μειωθεί η καθυστέρηση και να ολοκληρωθούν οι ρυθμίσεις σε σύντομο χρονικό διάστημα.

2. Εκποιήσεις ακινήτων: Η ΕΕΔΑΔΠ προτείνει οι εκποιήσεις ακινήτων να γίνονται μέσω της πλατφόρμας e-auction. Η μέθοδος αυτή εξασφαλίζει διαφάνεια, ταχύτερη εκποίηση και καλύτερη αξιοποίηση των ακινήτων, ενώ ταυτόχρονα μειώνει τον κίνδυνο ζημιών για τους πιστωτές και βελτιώνει τη ρευστότητα των τιτλοποιήσεων.

Με αυτές τις πρωτοβουλίες αναμένεται να βελτιωθεί η λειτουργία του Ν. 3869, να μειωθεί η καθυστέρηση στην επίλυση των υποθέσεων και να αυξηθεί η αποτελεσματικότητα των διαδικασιών ρευστοποίησης για τις τιτλοποιήσεις και τους πιστωτές.

Η δίκη στον Άρειο Πάγο – Αρνητική απόφαση πλήττει κατά 1 δισ. τις τιτλοποιήσεις

Ωστόσο, το μεγαλύτερο πρόβλημα που σήμερα βρίσκεται υπό διαχείριση για τον Ν. 3869 είναι η εκκρεμούσα δίκη στον Άρειο Πάγο σχετικά με τη μέθοδο υπολογισμού των τόκων για τους οφειλέτες που έχουν υπαχθεί στις ευεργετικές διατάξεις του Νόμου. Σε αντίθεση με τον διεθνή εκτοκισμό, στη χώρα μας τίθεται ζήτημα, αν οι ρυθμίσεις θα πρέπει να εκτοκίζουν το κεφάλαιο, όπως συμβαίνει διεθνώς, ή να είναι πρακτικά άτοκες.

Μια αρνητική απόφαση θα επηρεάσει κυρίως τα χαρτοφυλάκια HAPS, όχι μόνο τις εκκρεμείς υποθέσεις, αλλά και το υπάρχον pay book, δημιουργώντας σοβαρό κίνδυνο στις χρηματορροές των τιτλοποιήσεων.

Σύμφωνα με έκθεση της KPMG για λογαριασμό των ΕΕΔΑΔΠ, η αρνητική επίπτωση στις τιτλοποιήσεις μπορεί να φτάσει περίπου 1 δισ. ευρώ, με ανεπανόρθωτες ζημίες και βέβαιο πλήγμα στις εγγυήσεις του Δημοσίου.

Οι servicers προειδοποιούν ότι μια τέτοια απόφαση θα μπορούσε να επεκτείνει την επιχειρηματολογία και σε άλλες περιπτώσεις, όπως τον Εξωδικαστικό και τους Ευάλωτους. Ένα περαιτέρω κούρεμα των τόκων θα έδινε στους συγκεκριμένους δανειολήπτες σημαντικό πλεονέκτημα έναντι των υπολοίπων, υπονομεύοντας τη δίκαιη κατανομή των βαρών και τη βιωσιμότητα των ρυθμίσεων.

Εξωδικαστικός Συμβιβασμός – Υποτροπιάζουν οι ενταγμένοι

Η πορεία του Εξωδικαστικού Μηχανισμού τους τελευταίους μήνες δείχνει ξεκάθαρα τη σημασία του στην αντιμετώπιση του προβλήματος του Ιδιωτικού Χρέους. Η αύξηση της συμβολής του στο 1/3 των συνολικών ρυθμίσεων που πραγματοποιούν οι servicers στο πρώτο εξάμηνο του 2026 (διμερείς ρυθμίσεις, OCW, υλοποιήσεις ν. 3869) αποδεικνύει την αποδοχή του από τους οφειλέτες και τον ουσιαστικό του ρόλο.

Ωστόσο, η παρακολούθηση των ρυθμίσεων δείχνει ότι στον Εξωδικαστικό παρατηρούνται υψηλότερα ποσοστά υποτροπής σε σχέση με άλλες λύσεις, αν και αυτό διαφοροποιείται ανάλογα με το χαρτοφυλάκιο.

Παράλληλα, η δομή των λύσεων έχει “αρνητική” επίπτωση στο Πρόγραμμα Ηρακλής, καθώς η μέση διάρκεια αποπληρωμής φτάνει τα 26 έτη στα στεγαστικά και τα 19 έτη στα επιχειρηματικά δάνεια. Αυτό σημαίνει ότι το πρόγραμμα θα έχει θετική επίδραση στο Ηρακλής, μόνο αν (α) επιταχύνει τις ρυθμίσεις και (β) οι οφειλέτες τις τηρήσουν.

Γι’ αυτόν τον λόγο οι servicers προτείνουν:

• Υποχρεωτική προκαταβολή τουλάχιστον δύο δόσεων για τους μη Ευάλωτους οφειλέτες, εφόσον δεν υπάρχει πρόγραμμα πλειστηριασμού (αν υπάρχει, παραμένει το ισχύον καθεστώς).

• Τη μετατροπή της σύμβασης Εξωδικαστικού σε Εκτελεστό Τίτλο, ώστε να διασφαλίζεται η εφαρμογή της.

• Την προσθήκη δυνατότητας ρύθμισης που να προβλέπει εκποίηση ακινήτων εκτός κύριας κατοικίας, είτε με Ελεύθερη Εκποίηση είτε μέσω e-auction, βάσει της απόφασης του Εξωδικαστικού.

Με αυτόν τον τρόπο θα ενισχυθεί η αποτελεσματικότητα των ρυθμίσεων, θα αυξηθούν οι ανακτήσεις για τους πιστωτές και θα βελτιωθεί η βιωσιμότητα των λύσεων για τους οφειλέτες.

Ευάλωτοι- Μια ενδιαφέρουσα στατιστική

Με τις πρόσφατες νομοθετικές πρωτοβουλίες της Κυβέρνησης έχει πλέον διαμορφωθεί ένα ολοκληρωμένο πλαίσιο προστασίας για τους Ευάλωτους δανειολήπτες και τα ΑΜΕΑ. Ωστόσο, η αξιοποίηση αυτού του πλαισίου παραμένει περιορισμένη. Ενδεικτικά, από τις 26.831 βεβαιώσεις Ευάλωτων που έχουν εκδοθεί μέχρι σήμερα, μόλις 317 δικαιούχοι έχουν ενταχθεί και κάνουν χρήση του Ενδιάμεσου Προγράμματος, ενώ περίπου 4.123 δανειολήπτες έχουν πετύχει ρύθμιση μέσω του Εξωδικαστικού Μηχανισμού.

Το χαμηλό αυτό ποσοστό αξιοποίησης δείχνει ότι, παρότι το θεσμικό πλαίσιο υπάρχει, χρειάζεται ενίσχυση των εργαλείων που θα το καταστήσουν πιο λειτουργικό και αποτελεσματικό στην πράξη.

Για τον λόγο αυτό, προτείνεται η άμεση ενεργοποίηση του Φορέα Ακινήτων εντός του έτους. Ο Φορέας αυτός αναμένεται να λειτουργήσει σε δύο επίπεδα:

1. Βελτίωση εσόδων: Θα αυξήσει τα έσοδα από ρευστοποιήσεις στο πλαίσιο των τιτλοποιήσεων, συμβάλλοντας στην καλύτερη διαχείριση του χαρτοφυλακίου.

2. Ενίσχυση ροής αιτήσεων: Δεδομένου ότι παράλληλα θα προχωρούν και οι δικαστικές ενέργειες για Ευάλωτους, εκτιμάται πως θα υπάρξει αύξηση στις αιτήσεις τόσο για ρυθμίσεις όσο και για συμμετοχή στο Ενδιάμεσο Πρόγραμμα.

Με αυτόν τον τρόπο, θα δημιουργηθεί μια πιο αποτελεσματική και δίκαιη διαδικασία για τους Ευάλωτους, ενώ ταυτόχρονα θα εξυπηρετηθεί και ο στόχος της σταθερότητας στο χρηματοπιστωτικό σύστημα.

Ζήτημα κοινωνικής πολιτικής & bad bank

Επειδή το θέμα των ευάλωτων δανειοληπτών έχει κοινωνικές διαστάσεις (προστασία πρώτης κατοικίας), και επειδή οι σχετικές ρυθμίσεις ψηφίστηκαν μετά τον σχεδιασμό του Προγράμματος «Ηρακλής», προτείνεται μια νέα λύση:

Να δημιουργηθεί μια bad bank (ειδική τράπεζα/οχήμα) που θα αγοράσει τα δάνεια των ευάλωτων, εφόσον έχουν προηγουμένως ρυθμιστεί.

Το τίμημα που θα πληρώσει η bad bank θα πηγαίνει στη μείωση των Senior Bonds (δηλαδή των ομολόγων υψηλής εξασφάλισης που έχουν εκδοθεί στο πλαίσιο των τιτλοποιήσεων).

Πρόβλημα επικαιροποίησης στοιχείων

Από τα στοιχεία που ήδη έχουν παρουσιαστεί καθίσταται σαφές ότι όσο “προχωράει” η διαχείριση των χαρτοφυλακίων τόσο αυξάνεται η σχετική συμβολή στα χαρτοφυλάκια πιο προβληματικών τμημάτων τους. Σε σημαντικό ποσοστό του εναπομείναντος μη ρυθμισμένου χαρτοφυλακίου του Προγράμματος Ηρακλής υπάρχουν οφειλέτες για τους οποίους δεν υπάρχουν επικαιροποιημένα στοιχεία επικοινωνίας με αποτέλεσμα να μην τους έχει προταθεί λύσης ρύθμισης.

Σημειωτέον ότι οι εν λόγω οφειλέτες δεν έχουν κάνει αίτηση στον Εξωδικαστικό Μηχανισμό και επίσης δεν έχουν εγγραφεί στα portals των μελών της ΕΕΔΑΔΠ.

Στο πλαίσιο αυτό και λαμβάνοντας υπόψη ότι (α) η παροχή των εν λόγω στοιχείων από τους οφειλέτες προβλέπεται και από το Κανονιστικό Πλαίσιο ενώ (β) το Ελληνικό Δημόσιο μέσω των Εγγυήσεων που έχει παράσχει στο Πλαίσιο του Προγράμματος Ηρακλής έχει έμμεσο έννομο συμφέρον και λειτουργεί ως εν δυνάμει δανειστής των τιτλοποιήσεων, προτείνεται η παροχή των εν λόγω στοιχείων επικοινωνίας από την ΑΑΔΕ προκειμένου για την επίσπευση των διμερών ρυθμίσεων

Επιπλέον θα πρέπει να σημειωθεί ότι από αυτή τη διασύνδεση οι ΕΔΑΔΠ θα μπορούν να λάβουν και την δηλωθείσα πρώτη κατοικία των οφειλετών στοιχείο το οποίο θα βοηθήσει σημαντικά στον χειρισμό των επί μέρους υποθέσεων.

Παράλληλα, από τα διαθέσιμα στοιχεία προκύπτει ότι όσο προχωρά η διαχείριση των χαρτοφυλακίων του «Ηρακλή», τόσο αυξάνεται το ποσοστό των πιο προβληματικών δανείων.

Σημαντικός αριθμός οφειλετών του μη ρυθμισμένου χαρτοφυλακίου δεν έχει επικαιροποιημένα στοιχεία επικοινωνίας, με αποτέλεσμα να μην έχουν λάβει προτάσεις ρύθμισης, ούτε να έχουν αιτηθεί στον Εξωδικαστικό Μηχανισμό ή εγγραφεί στα portals των ΕΔΑΔΠ.

Δεδομένου ότι η παροχή στοιχείων προβλέπεται κανονιστικά και το Δημόσιο έχει έμμεσο συμφέρον ως εγγυητής, προτείνεται η ΑΑΔΕ να διαθέσει τα στοιχεία επικοινωνίας για την επίσπευση ρυθμίσεων. Παράλληλα, οι ΕΔΑΔΠ θα μπορούσαν να αντλήσουν στοιχεία για την πρώτη κατοικία των οφειλετών, διευκολύνοντας τις διαδικασίες.

Εξίσου σημαντική είναι η διασύνδεση με το Κτηματολόγιο, ώστε να αποφευχθούν στρατηγικοί κακοπληρωτές και να προκύψουν πιο στοχευμένες λύσεις. Η συγκεκριμένη παρέμβαση δεν δημιουργεί νομικά ζητήματα, καθώς οι επικοινωνίες γίνονται ήδη με βάση τον Ν. 3758.

Κληρονομικές Διαδοχές- Προσωρινός κηδεμόνας

Με τις πρόσφατες πρωτοβουλίες για την κληρονομική διαδοχή εκτιμάται ότι θα βελτιωθεί ουσιαστικά η διευθέτηση ζητημάτων που επηρεάζουν τη διαχείριση του ιδιωτικού χρέους, καθώς στα χαρτοφυλάκια του «Ηρακλή» παρατηρείται αυξημένη συμμετοχή σχετικών υποθέσεων.

Η ΕΕΔΑΔΠ προτείνει τη θεσμοθέτηση προσωρινού κηδεμόνα για τις σχολάζουσες κληρονομιές, ώστε χωρίς κόστος για το Δημόσιο να επιμελείται των υποθέσεων μέχρι τον ορισμό οριστικού κηδεμόνα, διευκολύνοντας έτσι τις ρευστοποιήσεις.

Για περιπτώσεις αποδοχής κληρονομιάς με ευεργέτημα απογραφής, ζητείται τροποποίηση του άρθρου 35 ν.4786/2021 ώστε να επιτρέπεται εκποίηση περιουσίας όταν υπάρχουν χρέη, αποδεσμεύοντας τους πιστωτές.

Παράλληλα, προτείνεται εγκύκλιος προς τους Δήμους που θα ξεκαθαρίζει το έννομο συμφέρον των πιστωτών στην πρόσβαση σε στοιχεία συγγενών χωρίς περαιτέρω εμπλοκές. Τέλος, κρίσιμη θεωρείται η online ενημέρωση των πιστωτικών ιδρυμάτων και των ΕΔΑΔΠ μέσω της νέας πλατφόρμας του Υπουργείου Οικονομικών για την κληρονομική διαδοχή.

Κώδικας Πολιτικής Δικονομίας – Επίσπευση αποφάσεων

Η πρόσφατη αλλαγή στον Κώδικα Πολιτικής Δικονομίας αποτελεί σημαντική τομή στη διαχείριση των εκκρεμών υποθέσεων, σε ένα περιβάλλον όπου η μεγάλη καθυστέρηση στην έκδοση αποφάσεων έχει δημιουργήσει σοβαρά προβλήματα, ιδιαίτερα για τις τιτλοποιήσεις του «Ηρακλή». Η καθυστέρηση αυτή αυξάνει το κόστος συναλλαγών (προμήθειες, τόκοι κ.ά.) σε επίπεδα που απειλούν τη βιωσιμότητα των senior ομολόγων.

Η εισαγωγή πλατφόρμας για τον επαναπροσδιορισμό δικασίμων θεωρείται καθοριστική, καθώς μπορεί να επιταχύνει διαδικασίες και να βελτιώσει την αποτελεσματικότητα στη διαχείριση του ιδιωτικού χρέους. Ωστόσο, υπάρχουν κρίσιμες παρατηρήσεις.

Η νέα διαδικασία δεν περιλαμβάνει τις ανακοπές επί πινάκων, παρά τις προτάσεις της ΕΕΔΑΔΠ. Αυτό είναι ιδιαίτερα σημαντικό, αφού τα REOCOs των τιτλοποιήσεων έχουν ανακτήσει περίπου 1,3 δισ. σε ακίνητα μέσω πλειστηριασμών και η ταχεία πώλησή τους θα βελτιώσει τη ρευστότητα του συστήματος.

Επίσης, η ενσωμάτωση νομοτεχνικής βελτίωσης κατόπιν πρότασης του ΔΣΑ, που προβλέπει «εξατομικευμένη ενημέρωση του ανακόπτοντος» για την υποχρέωση χρήσης της πλατφόρμας, δημιουργεί ασάφειες: ποιος ενημερώνει, ποιον ακριβώς, πότε και με ποιες συνέπειες σε περίπτωση παράλειψης. Αυτές οι αβεβαιότητες μπορεί να οδηγήσουν σε νομικές αμφισβητήσεις και να μειώσουν την αποτελεσματικότητα του μέτρου.

Είναι λοιπόν κρίσιμο να συγκεκριμενοποιηθεί το πλαίσιο, όπως είχε επιτευχθεί επιτυχώς στην πλατφόρμα του Ν. 3869, ώστε η νέα διαδικασία να λειτουργήσει απρόσκοπτα και να ενισχύσει την αποδοτικότητα του συστήματος.

Διαταγές Πληρωμής

Η πρόσφατη τροποποίηση του Κώδικα Πολιτικής Δικονομίας έφερε μια σημαντική αλλαγή: την ανάθεση στους δικηγόρους της αρμοδιότητας έκδοσης διαταγών πληρωμής. Πρόκειται για μια τομή που μπορεί να επιταχύνει σημαντικά τους χρόνους, καθώς σήμερα ειδικά στην Αθήνα η διαδικασία υπερβαίνει τον έναν χρόνο λόγω φόρτου των δικαστών.

Ωστόσο, υπάρχουν σοβαροί προβληματισμοί για την πρακτική εφαρμογή από 1.1.2026, καθώς απαιτείται επαρκής εκπαίδευση, τεχνογνωσία και διασφάλιση της αμεροληψίας των δικηγόρων. Γι’ αυτό έχει προταθεί η ύπαρξη πειθαρχικού οργάνου αποτελούμενου από δικαστές, ώστε να αντιμετωπιστεί το ενδεχόμενο σύγκρουσης συμφερόντων.

Ένα ακόμη κρίσιμο ζήτημα αφορά τη γεωγραφική αρμοδιότητα των συμβολαιογράφων στους πλειστηριασμούς. Αν και αρχικά προβλεπόταν άρση των περιορισμών, ο ν. 5221/2025 επανέφερε και αυστηροποίησε τους κανόνες, ορίζοντας ότι ο πλειστηριασμός γίνεται μόνο εντός της πρωτοδικειακής περιφέρειας. Αυτό δημιουργεί ιδιαίτερα προβλήματα στην επαρχία, όπου ήδη υπάρχει έλλειψη πιστοποιημένων συμβολαιογράφων, με αποτέλεσμα να καθυστερεί η διαδικασία αναγκαστικής εκτέλεσης.

Παράλληλα, ο νέος νόμος επέκτεινε τις δυνατότητες του οφειλέτη για ανακοπές και αναστολές κατά της διαταγής πληρωμής. Συγκεκριμένα, πλέον επιτρέπεται ανακοπή χωρίς προθεσμία, ακόμα και αν ο οφειλέτης δεν αντέδρασε στην πρώτη επίδοση, καθώς και αίτηση αναστολής μετά και τη δεύτερη επίδοση. Οι ρυθμίσεις αυτές εκτιμάται ότι θα οδηγήσουν σε περαιτέρω καθυστερήσεις στην εκκίνηση της διαδικασίας εκτέλεσης, δίνοντας αδικαιολόγητα περιθώρια άμυνας ακόμη και σε αδρανείς οφειλέτες.

Συνολικά, αν και οι αλλαγές εισάγουν σημαντικές καινοτομίες, η πρακτική εφαρμογή τους χρειάζεται προσεκτική εξειδίκευση ώστε να μην δημιουργηθούν νέα εμπόδια στη διαδικασία απονομής δικαιοσύνης και στην αποτελεσματικότητα της εκτέλεσης.

Ελεύθερη εκποίηση

Τέλος, ένα ιδιαίτερα σημαντικό ζήτημα που πρέπει να εξεταστεί αφορά τη νέα διαδικασία Ελεύθερης Εκποίησης, την οποία η ΕΕΔΑΔΠ στηρίζει ως θεσμική καινοτομία. Ωστόσο, υπάρχει έντονος προβληματισμός σχετικά με την πρόβλεψη εκποίησης ακινήτου στο 70% της αξίας του, βάσει τιμής πρώτης προσφοράς που έχει καθοριστεί από ανεξάρτητο πιστοποιημένο εκτιμητή, και μάλιστα με τη συναίνεση του οφειλέτη.

Η ρύθμιση αυτή θεωρείται προβληματική, καθώς σε περίπτωση εκποίησης στο 70% της εκτιμηθείσας αξίας, οι μοναδικοί ζημιωμένοι από τη διαδικασία είναι οι πιστωτές, συμπεριλαμβανομένου και του Ελληνικού Δημοσίου, το οποίο συμμετέχει ως εγγυητής μέσω του Προγράμματος Ηρακλής. Έτσι, δημιουργείται μια σημαντική ανισορροπία υπέρ του οφειλέτη, εις βάρος των συμφερόντων των πιστωτών και της συνολικής αποτελεσματικότητας της διαδικασίας.

Η πρόταση της ΕΕΔΑΔΠ, προκειμένου να διασφαλιστεί η ισορροπία και η δίκαιη κατανομή των συνεπειών, είναι να πραγματοποιείται η εκποίηση με βάση την εκάστοτε ισχύουσα τιμή πρώτης προσφοράς, όπως αυτή ορίζεται από την ισχύουσα νομοθεσία. Μόνο στην περίπτωση που έχουν προηγηθεί τέσσερις άγονοι πλειστηριασμοί, προτείνεται να δοθεί η δυνατότητα εκποίησης στο 70% της αξίας, προκειμένου να υπάρξει διέξοδος και να αποφευχθεί η ακινησία στη διαδικασία.

Με τον τρόπο αυτό, αφενός ενισχύεται η αξιοπιστία του θεσμού της Ελεύθερης Εκποίησης, αφετέρου προστατεύονται οι πιστωτές και το Δημόσιο από άμεσες απώλειες. Παράλληλα, η πρόταση της ΕΕΔΑΔΠ συνδυάζει την ανάγκη ευελιξίας με την αναγκαία δικλείδα ασφαλείας, ώστε η διαδικασία να λειτουργεί υπέρ όλων των πλευρών και να ενισχύει την αποτελεσματικότητα της αγοράς ακινήτων.

Πλειστηριασμοί σε ακίνητα με πολλούς ιδιοκτήτες

Η ΕΕΔΑΔΠ έχει καταθέσει πρόταση για μια νέα διαδικασία ρευστοποίησης ιδανικών μεριδίων ακινήτων, με στόχο την επίλυση ενός σοβαρού προβλήματος που προκύπτει από τη φύση του Προγράμματος «Ηρακλής». Σήμερα, πολλές εξασφαλίσεις αφορούν ιδανικά μερίδια (ποσοστά επί ακινήτων) τα οποία είναι πρακτικά αδύνατο να ρευστοποιηθούν, αφού κανείς δεν ενδιαφέρεται να αγοράσει μόνο μέρος ενός ακινήτου.

Ως αποτέλεσμα, τα ακίνητα αυτά μένουν ανεκμετάλλευτα, ενώ παράλληλα το ζήτημα επιτείνει και το ευρύτερο πρόβλημα στέγασης στη χώρα.

Η προτεινόμενη διαδικασία συνδυάζει στοιχεία της αναγκαστικής εκτέλεσης και της αναγκαστικής διανομής, ώστε να δημιουργηθεί μια πιο λειτουργική λύση. Προβλέπονται τρία βασικά στάδια:

1ο στάδιο: Διενεργείται πλειστηριασμός του ιδανικού μεριδίου, με βάση τη συνήθη διαδικασία.

2ο στάδιο: Αν δεν υπάρξει ενδιαφέρον και ο πλειστηριασμός αποβεί άγονος, ο επισπεύδων δανειστής μπορεί να ζητήσει από το δικαστήριο να εξαγοράσουν το μερίδιο οι υπόλοιποι συγκύριοι, καταβάλλοντας το ποσό που θα οριστεί. Αν συμφωνήσουν, το μερίδιο μεταβιβάζεται σε αυτούς.

3ο στάδιο: Αν ούτε αυτό καταστεί εφικτό, τότε προχωρά πλειστηριασμός επί του συνόλου του ακινήτου (100%), ώστε να δοθεί οριστική λύση.

Η διαδικασία είναι απλή, έγγραφη και γρήγορη, με παράλληλη διασφάλιση των δικαιωμάτων τυχόν πιστωτών που έχουν προνόμια. Με τον τρόπο αυτό, θα αυξηθεί το ανακτήσιμο ποσό από ρυθμίσεις και ρευστοποιήσεις, ενώ παράλληλα θα ενισχυθεί η προσφορά κατοικιών στην αγορά. Η ΕΕΔΑΔΠ υπογραμμίζει ότι η πρόταση αυτή πρέπει να ενταχθεί σε μια ευρύτερη πολιτική πρωτοβουλία για την αύξηση του διαθέσιμου αποθέματος ακινήτων, πέρα από το στενό πλαίσιο του Ιδιωτικού Χρέους.

Διαβάστε ακόμη

Αutonomous Research: Τι αλλάζει σε συστάσεις και τιμές στόχους για τις ελληνικές τράπεζες

Τουρκία: Επένδυση 1,5 δισ. δολαρίων της Aselsan για νέα αμυντική ερευνητική βάση

Vintage και second hand αγορές: Η πόλη-έκπληξη με κορυφαία βαθμολογία στην Ευρώπη (λίστα)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα