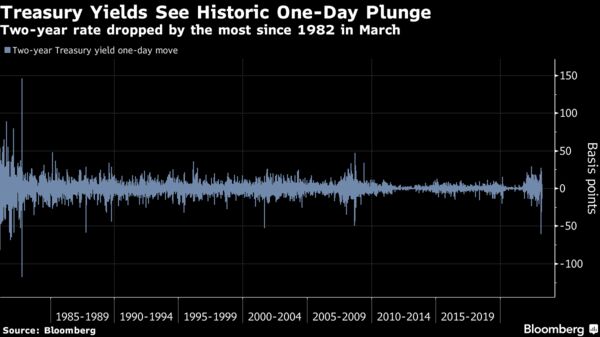

Όταν πριν μερικές εβδομάδες ξεκίνησε η τραπεζική αναταραχή στις ΗΠΑ, η αντίδραση των ομολόγων ήταν αρκετά έντονη. Οι αποδόσεις των διετών κρατικών ομολόγων διολίσθησαν κατά 100 μονάδες βάσης μέσα σε μόλις τρεις ημέρες, καταγράφοντας τη μεγαλύτερη πτώση από το 1982 (από 5% σε 3,9%).

Για τους traders, το μήνυμα ήταν προφανές: «Πέσασαν» οι μέρες που ο πληθωρισμός θεωρούταν η κύρια απειλή. Η πίεση στο χρηματοπιστωτικό σύστημα καθιστούσε την ύφεση αναπόφευκτη, κάτι το οποίο θα αναγκάσει τις κεντρικές τράπεζες να ανακρούσαν πρύμναν και να σταματήσουν τις αυξήσεις επιτοκίων.

Ή μήπως όχι;

Η απάντηση φαίνεται ότι έχει γίνει εμμονή για τη Wall Street, δεδομένου ότι τα κρατικά ομόλογα κατέχουν σημαντική θέση στα μοντέλα που έχουν σχεδιαστεί για να προβλέπουν το μέλλον του πληθωρισμού και της πολιτικής της Ομοσπονδιακής Τράπεζας των ΗΠΑ, δηλαδή της Federal Reserve.

Μια βασική ανησυχία συνίσταται στο κατά πόσον πράγματα που δεν έχουν καμία σχέση με την οικονομία, όπως οι απώλειες των κερδοσκόπων, έκαναν τη μεγάλη πτώση των αποδόσεων να αποτελεί «ψευδή συναγερμό» (false alarm) για ύφεση.

«Κάθε μέρα που δεν υπάρχει τραπεζική κρίση, είναι άλλη μία μέρα που δείχνει ότι οι τρέχουσες τιμές δεν έχουν νόημα» δηλώνει στο Bloomberg ο Μπομπ Έλιοτ, επικεφαλής επενδύσεων της Unlimited Funds, ο οποίος εργάστηκε για 13 χρόνια στην Bridgewater Associates.

Ως συνήθως στις αγορές, η συζήτηση απέχει πολύ από το να καταλήξει σ’ ένα συμπέρασμα.

Η πτώση των αποδόσεων μπορεί πράγματι να αποτελεί ένα ζοφερό μήνυμα για το μέλλον της οικονομίας. Κι αυτό, παρά το γεγονός ότι οι μετοχές απέχουν παρασάγγας από το να σημάνουν συναγερμό.

Βέβαια, η μεγάλη πτώση του 2022 και η κυριαρχία των τεχνολογικών μετοχών εντός του 2023 μπορούν να θεωρηθούν ως προάγγελος προβλημάτων. Παρόμοιες διαπιστώσεις γίνονται και για την εταιρική πίστη.

Παρόλα αυτά, οι διαφορετικές αντιδράσεις (μεταξύ ομολόγων και μετοχών) στα γεγονότα του Μαρτίου συνεχίζουν να προβληματίζουν, καθώς η χρηματιστηριακή αγορά απορρόφησε με σχετική ευκολία την πτώση της Silicon Valley Bank (SVB) και τους φόβους για μετάδοση της κρίσης.

Από την άλλη πλευρά, οι ημερήσιες διακυμάνσεις των αποδόσεων στα 2ετή αμερικανικά ομόλογα εκτινάχθηκαν τον περασμένο μήνα στο υψηλότερο επίπεδο των τελευταίων 40 ετών. Ο δείκτης ICE BofA MOVE , ο οποίος παρακολουθεί τις αναμενόμενες διακυμάνσεις των κρατικών ομολόγων, «σκαρφάλωσε» στο υψηλότερο επίπεδο από το 2008, δημιουργώντας το μεγαλύτερο κενό στη μεταβλητότητα μεταξύ μετοχών και ομολόγων εδώ και 15 χρόνια. Ακόμη και αφού τα πράγματα ηρέμησαν λίγο, ο δείκτης παραμένει υπερδιπλάσιος του μέσου όρου κατά την τελευταία 10ετία.

Σε νορμάλ εποχές, μια τόσο βίαιη ανατιμολόγηση θα συνιστούσε ένα από τα ισχυρότερα μηνύματα ότι η ύφεση είναι κοντά. Αυτήν την στιγμή, η ερμηνεία είναι λιγότερο προφανής, σύμφωνα με τον Τζορτζ Πέρκες της Bespoke Investment Group.

«Η αγορά κρατικών ομολόγων δεν διαπραγματεύεται όλη την ώρα σε κατάσταση φόβου, αλλά αυτό δεν σημαίνει ότι υπάρχει σήμερα στις τιμές ένα είδος προφητικού σήματος» τονίζει ο έμπειρος αναλυτής. «Τα επιτόκια είναι πάρα πολύ χαμηλά. Δεν έχουμε δει σημάδια μιας ευρύτερης μετάστασης της εκροής καταθέσεων στις πιστωτικές αγορές ή στον ευρύτερο τραπεζικό τομέα».

Διατυπωμένο διαφορετικά: «Η αγορά ομολόγων έχει τρελαθεί» τονίζει ο Ντομινίκ Ντορ-Φρικότ, αναλυτής της Macro Hive. «Για πρώτη φορά, είμαι με το μέρος των αγορών μετοχών. Δεν βλέπω να έρχεται ύφεση».

Οποιαδήποτε υπόνοια ότι οι μετοχές είχαν καλύτερη ερμηνεία επί των γεγονότων του περασμένου μήνα, θα πυροδοτήσει προβληματισμό στους επενδυτές σταθερού εισοδήματος, οι οποίοι εδώ και καιρό θεωρούνται οι πιο έξυπνοι.

Αλλά τα δεδομένα στηρίζουν αυτήν την άποψη. Τα αμοιβαία κεφάλαια αντιστάθμισης κινδύνου, για εννέα εβδομάδες πριν την κατάρρευση της SVB, επέλεγαν να μειώνουν τις τραπεζικές μετοχές, με αποτέλεσμα η μακροχρόνια έκθεση στον χρηματοπιστωτικό κλάδο να είναι κοντά στο χαμηλότερο επίπεδο της τελευταίας 10ετίας.

Στο μεταξύ, τα μοντέλα της Citigroup και τα στοιχεία της Commodity Futures Trading Commission δείχνουν ότι τα στοιχήματα κατά των 2ετών κρατικών ομολόγων είχαν σκαρφαλώσει σε επίπεδα ρεκόρ πριν την ξαφνική κατάρρευση της Silicon Valley Bank, τσακίζοντας τα hedge funds και τους κερδοσκόπους, καθώς οι αγορές αναπροσάρμοζαν δραματικά τις προσδοκίες για τη νομισματική πολιτική της Federal Reserve.

Βέβαια, λιγότερο από ένα, μήνα μετά την πτώχευση των τριών τραπεζών στις ΗΠΑ (SVB, Signature, Silvergate) και τη διάσωση μιας τέταρτης στην Ευρώπη (Credit Suisse) είναι πολύ νωρίς για να είμαστε αισιόδοξοι, ακόμη κι αν η Αμερικανίδα υπουργός Οικονομικών, Τζάνετ Γέλεν, διαβεβαιώνει ότι το σύστημα παρουσιάζει σημάδια σταθεροποίησης.

«Η αγορά είναι εξαιρετικά μη ρευστοποιήσιμη. Αυτό που μου θυμίζει είναι η έλλειψη ρευστότητας στις αγορές ομολόγων το 2008-09. Είναι κάπως παρόμοιο» επισημαίνει αντίθετα ο Βίνερ Μπανσάλι, ιδρυτής της LongTail Alpha LLC. «Η αγορά των κρατικών ομολόγων είναι ένα μοτέλ κατσαρίδων αυτή τη στιγμή. Μπορείς να μπεις μέσα αλλά δεν μπορείς να βγεις έξω. Γι’ αυτό να είστε πολύ προσεκτικοί»

Αυτή η βιασύνη προς την… έξοδο έχει αφήσει ένα κενό. Αν και τις τελευταίες ημέρες επέστρεψε μια υποψία κανονικής δράσης των τιμών, οι αποδόσεις των 2ετών κρατικών ομολόγων εξακολουθούν να απέχουν τουλάχιστον μια ποσοστιαία μονάδα σε σχέση με τα επίπεδα των πρώτων ημερών του Μαρτίου (3,9% Vs 5%).

Διαβάστε ακόμη

Το success story της κρουαζιέρας, τα ελληνικά λιμάνια και οι προβλέψεις για το 2023

Υiufi: Βενζινάδικα και σταθμοί φόρτισης σε μία εφαρμογή – Μπαίνεις και συγκρίνεις (pic)

Γερμανία: Αύξηση 80% στα έξοδα για φωτογραφίες και μακιγιάζ των υπουργών το 2022