Σε διαδοχικά πολύμηνα υψηλά αναρριχάται το ευρώ, το οποίο καθίσταται ολοένα και πιο «ακριβό», ενόσω οι επενδυτές περιμένουν από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) να προχωρήσει σε νέες αυξήσεις επιτοκίων, με στόχο την αναχαίτιση του επίμονου πληθωρισμού.

Αυτήν την στιγμή, το κοινό νόμισμα βρίσκεται άνω του 1,12 δολαρίου, διαπραγματευόμενο στο υψηλότερο επίπεδο από τον Φεβρουάριο του 2022 (υψηλό 17 μηνών). Και η τεχνική ανάλυση δείχνει ότι αυτή η ανοδική πορεία ενδεχομένως θα έχει και συνέχεια.

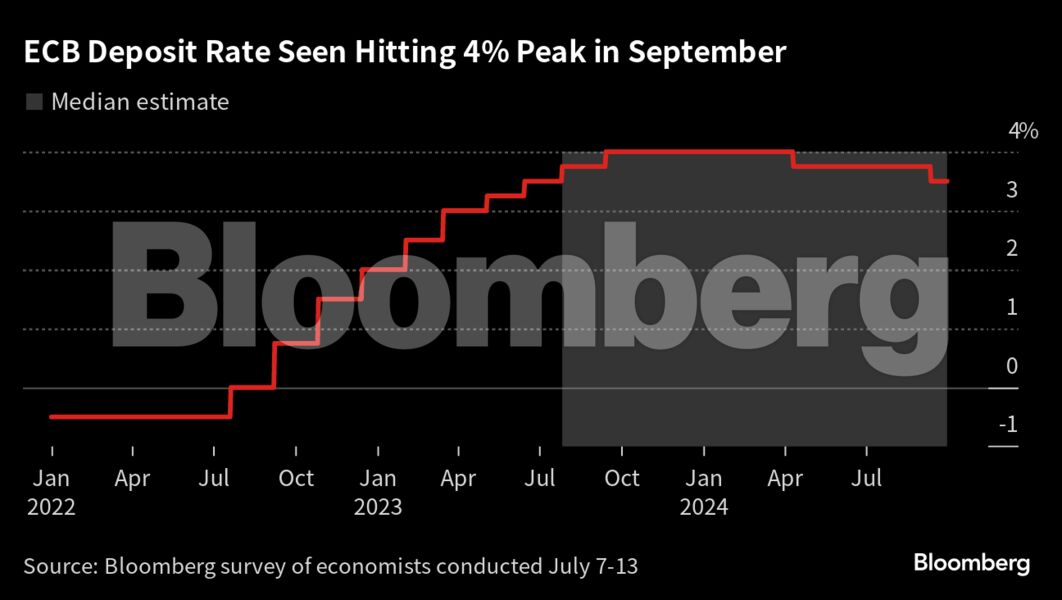

Την επόμενη εβδομάδα, οι Ευρωπαίοι τραπεζίτες αναμένεται να ανακοινώσουν ακόμη μία παρέμβαση στη νομισματική πολιτική, προβαίνοντας στην αύξηση των επιτοκίων κατά 25 μονάδες βάσης. Σήμερα, το βασικό επιτόκιο βρίσκεται στο 4% και το επιτόκιο καταθέσεων στο 3,5%.

Στόχος της σφιχτής νομισματικής πολιτικής είναι η αναχαίτιση του πληθωρισμού, και ειδικότερα του δομικού πληθωρισμού (εξαιρεί τις τιμές σε τρόφιμα και ενέργεια), ο οποίος παραμένει κοντά σε ιστορικά υψηλά επίπεδα (5,4% τον Ιούνιο).

Κάπως καλύτερη είναι, αντίθετα, η εικόνα στον γενικό δείκτη τιμών, ο οποίος έχει αποκλιμακωθεί στο 5,5%. Ωστόσο, και πάλι, παραμένει υπερδιπλάσιος του μεσοπρόθεσμου στόχου (2%) της κεντρικής τράπεζας.

Λαμβάνοντας όλα αυτά υπόψη, οι αναλυτές θεωρούν ότι η προεξοφλημένη άνοδος των επιτοκίων στη συνεδρίαση του Ιουλίου (26/7) μάλλον δεν θα είναι η τελευταία, καθώς είναι πιθανό να ακολουθήσει ακόμη μία τον Σεπτέμβριο.

Σε ένα τέτοιο ενδεχόμενο, το βασικό επιτόκιο θα φθάσει στο 4,5% και το επιτόκιο καταθέσεων στο 4%, δηλαδή στο υψηλότερο επίπεδο από την ίδρυση του ευρώ.

Μάλιστα, σύμφωνα με δημοσκόπηση του Bloomberg, τα ιστορικά υψηλά επιτόκια θα παραμείνουν σ’ αυτές τις «κορυφές» έως τουλάχιστον τον Απρίλιο του 2024, όταν και αναμένεται το πρώτο βήμα χαλάρωσης της νομισματικής πολιτικής.

Σε κάθε περίπτωση, μια παρέμβαση τον Σεπτέμβριο δεν θα πρέπει να θεωρείται δεδομένη, όπως έδειξαν και οι πρόσφατες δηλώσεις του Κλάας Κνοτ, μέλους της ΕΚΤ, ο οποίος άφησε ανοιχτά όλα τα σενάρια.

Οι πιέσεις στο δολάριο

Όλα αυτά, εύλογα, δίνουν σημαντική ώθηση στο ευρώ, το οποίο -απαλλαγμένο εν πολλοίς από τον βραχνά της ύφεσης (όλα τα στοιχεία δείχνουν οριακή ανάπτυξη το 2023)- επωφελείται από τα υψηλά επιτόκια, με αποτέλεσμα να ισχυροποιείται έναντι του δολαρίου, το οποίο αντιμετωπίζει τα δικά του προβλήματα.

Κι αυτό, διότι ο πληθωρισμός στις ΗΠΑ συγκλίνει ολοένα και περισσότερο με τον στόχο του 2% (3% τον Ιούνιο), κάτι που φέρνει πιο κοντά το «τέλος» του εν εξελίξει κύκλου σύσφιγξης, ο οποίος έχει χαρακτηριστεί ως ο πιο επιθετικός στην ιστορία της Federal Reserve.

Οι αναλυτές, για παράδειγμα, περιμένουν ακόμη μία αύξηση επιτοκίων (κατά 25 μ.β., στο εύρος 5,25% – 5,5%) στη συνεδρίαση της επόμενης εβδομάδας (25-26 Ιουλίου), προτού κηρυχθεί η πολυαναμενόμενη παύση της σφιχτής πολιτικής.

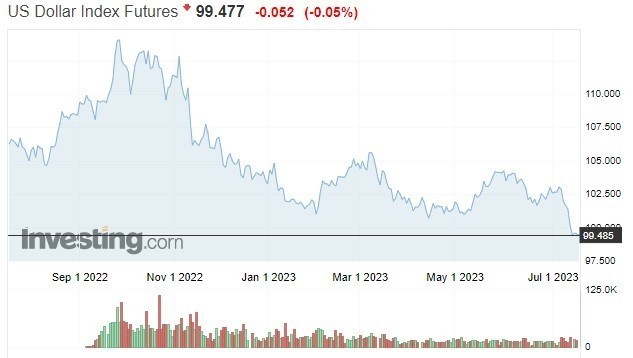

Αποτέλεσμα είναι το δολάριο να διολισθαίνει στο χαμηλότερο επίπεδο από τον Απρίλιο του 2022, καθώς ο δείκτης, ο οποίος υπολογίζει τη δυναμικού του δολαρίου έναντι των έξι σημαντικότερων νομισμάτων του εξωτερικού, διολισθαίνει κάτω του ψυχολογικού ορίου των 100 μονάδων.

«Το δολάριο θα παραμείνει σε καθεστώς πώλησης» παραδέχεται ο Κάρολ Κονγκ, αναλυτής της Commonwealth Bank of Australia. «Οι αγορές εστιάζουν στο τέλος του κύκλου σύσφιγξης» προσθέτει, μιλώντας στο CNBC.

Διαβάστε ακόμη

Αβέβαιοι οι αναλυτές για τα πλάνα της ΕΚΤ μετά τον Ιούλιο – Τι θα γίνει με τα επιτόκια (πίνακες)

Ποιοι είναι οι Έλληνες εφοπλιστές με τα μεγαλύτερα ναυπηγικά προγράμματα

Τεχνητή νοημοσύνη: Η Google αναπτύσσει νέο εργαλείο που θα μπορεί να γράφει ειδήσεις

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ