Η πιθανή αναβάθμιση της Ελλάδας από αναδυόμενη σε αναπτυγμένη αγορά από τον MSCI δεν είναι ένα ομοιόμορφα θετικό γεγονός για το σύνολο της χρηματιστηριακής αγοράς. Όπως αποτυπώνεται αναλυτικά σε ανάλυση της Goldman Sachs, η μετάβαση συνοδεύεται από ισχυρές ροές σε επίπεδο μετοχών και κλάδων, αλλά ήπια καθαρή εκροή σε συνολικό επίπεδο, λόγω αυστηρότερων κριτηρίων μεγέθους και ελεύθερης διασποράς στους δείκτες αναπτυγμένων αγορών.

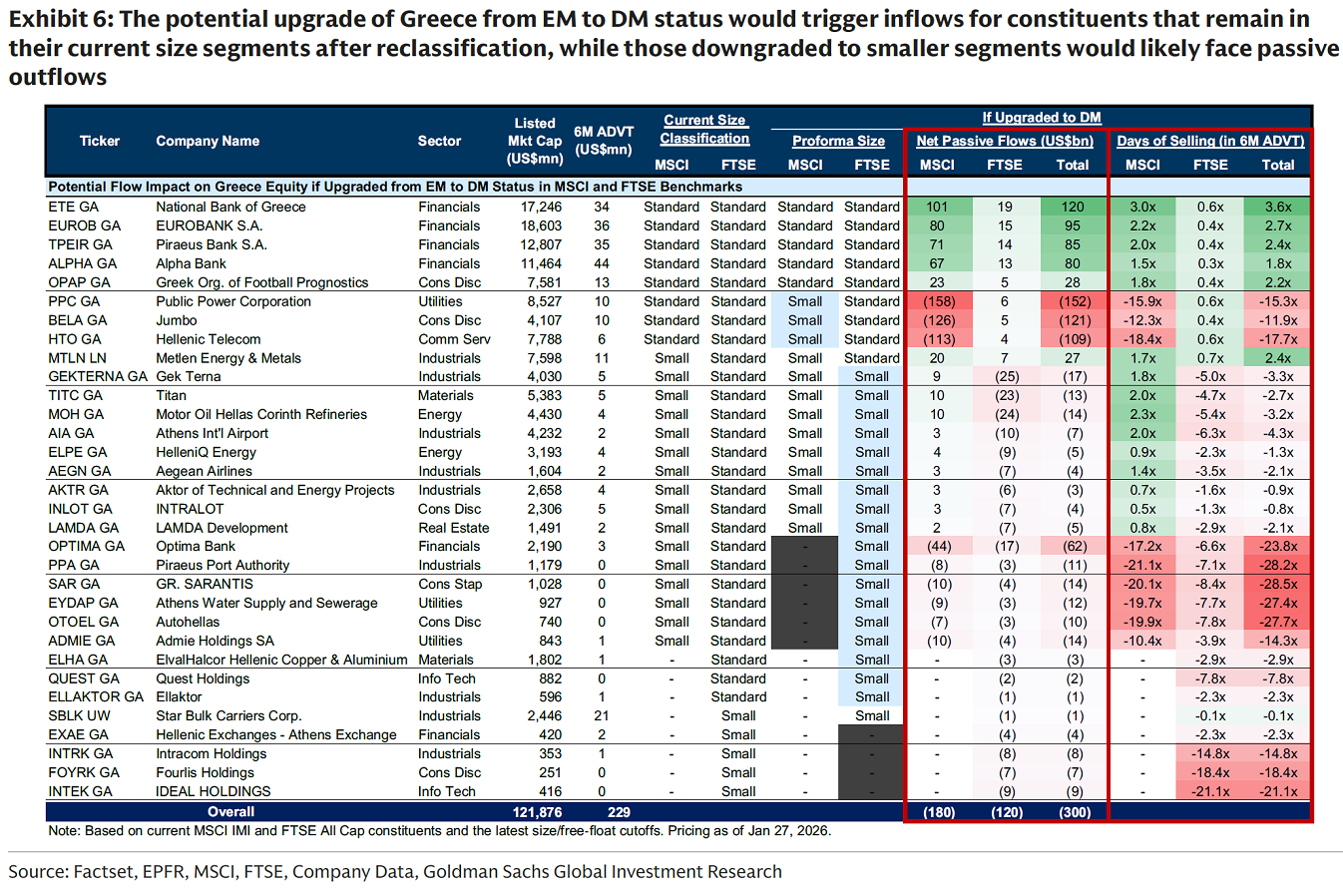

Σύμφωνα με τους υπολογισμούς της Goldman Sachs, η αναβάθμιση θα μπορούσε να οδηγήσει σε καθαρές παθητικές εκροές περίπου 200 εκατ. δολαρίων από δείκτες MSCI και 120 εκατ. δολαρίων από δείκτες FTSE, παρά το γεγονός ότι οι ακαθάριστες ροές και προς τις δύο κατευθύνσεις υπερβαίνουν τα 7 δισ. δολάρια. Η εικόνα αυτή δεν προκύπτει από αρνητική στάση των αναπτυγμένων αγορών απέναντι στην Ελλάδα, αλλά από το ότι αρκετές ελληνικές μετοχές υποβιβάζονται σε μικρότερη κατηγορία μεγέθους ή διαγράφονται, καθώς δεν πληρούν τα αυστηρότερα όρια των δεικτών DM.

Οι καθαροί ωφελημένοι μεγάλες τράπεζες και τα «βαριά» χαρτιά

Η ανάλυση δείχνει καθαρά ότι οι μετοχές που παραμένουν στην κατηγορία Standard μετά την αναβάθμιση είναι οι βασικοί ωφελημένοι. Στην κορυφή βρίσκονται οι τέσσερις συστημικές τράπεζες:

- Εθνική Τράπεζα με εκτιμώμενες καθαρές εισροές 120 εκατ. δολαρίων,

- Eurobank με 95 εκατ. δολάρια,

- Τράπεζα Πειραιώς με 85 εκατ. δολάρια,

- Alpha Bank με 80 εκατ. δολάρια.

Οι εισροές αυτές αντιστοιχούν σε 2 έως 3,6 φορές τον μέσο ημερήσιο τζίρο εξαμήνου, στοιχείο που εξηγεί γιατί ο τραπεζικός κλάδος θεωρείται από τη Goldman Sachs ο βασικός «άξονας σταθερότητας» στο σενάριο αναβάθμισης.

Θετική εικόνα καταγράφεται και για τον ΟΠΑΠ, με καθαρές εισροές περίπου 28 εκατ. δολαρίων, καθώς διατηρεί τη θέση του στην κατηγορία Standard τόσο στον MSCI όσο και στον FTSE.

Οι χαμένοι της ανακατάταξης ενέργεια, λιανεμπόριο και τηλεπικοινωνίες

Στον αντίποδα, το ίδιο Exhibit 6 αναδεικνύει τις μετοχές που υποβαθμίζονται από Standard σε Small και υφίστανται σημαντικές παθητικές εκροές. Ενδεικτικά:

- ΔΕΗ με εκτιμώμενη καθαρή εκροή 152 εκατ. δολαρίων,

- Jumbo με 121 εκατ. δολάρια,

- ΟΤΕ με 109 εκατ. δολάρια.

Οι εκροές αυτές αντιστοιχούν σε διψήφιο αριθμό ημερών μέσου τζίρου, στοιχείο που, σύμφωνα με την έκθεση, αυξάνει τον κίνδυνο βραχυπρόθεσμης πίεσης στις τιμές, ανεξάρτητα από τα θεμελιώδη μεγέθη των εταιρειών.

Στις μικρότερες κεφαλαιοποιήσεις, η εικόνα είναι μικτή αλλά με αρνητικό πρόσημο συνολικά. Μετοχές όπως η Optima Bank, ο ΟΛΠ, η ΕΥΔΑΠ, η Autohellas και ο ΑΔΜΗΕ εμφανίζουν καθαρές εκροές, καθώς είτε διαγράφονται από συγκεκριμένους δείκτες είτε δεν μεταφέρονται στους αντίστοιχους δείκτες αναπτυγμένων αγορών. Η Goldman Sachs επισημαίνει ότι σε αυτές τις περιπτώσεις, οι εκροές μπορεί να υπερβαίνουν τις 20 ημέρες μέσου τζίρου, ενισχύοντας τη βραχυπρόθεσμη μεταβλητότητα.

Το βασικό μήνυμα τα έκθεσης της Goldman Sachs είναι ότι η αναβάθμιση της Ελλάδας δεν είναι «καθαρό trade αγοράς», αλλά άσκηση επιλεκτικής τοποθέτησης. Οι μεγάλες, υψηλής ρευστότητας μετοχές που διατηρούν τη θέση τους στους δείκτες Standard συγκεντρώνουν εισροές, ενώ όσες υποβαθμίζονται σε Small ή εξαιρούνται, αντιμετωπίζουν μηχανικές πιέσεις από παθητικά κεφάλαια. Για την αγορά συνολικά, η καθαρή επίδραση είναι ήπια αρνητική, αλλά οι εσωτερικές ανακατατάξεις είναι μεγάλες και δυνητικά καθοριστικές για τις σχετικές αποδόσεις τους επόμενους μήνες.

Διαβάστε ακόμη

Aπό τον Επσταϊν, στον Αμπράμοβιτς – Τα ηχηρά σκάνδαλα που στιγμάτισαν την Deutsche Bank

Από Μάιο το «Ανακαινίζω»: Ποια ακίνητα μπαίνουν, τι θα πληρώνεται – Όλες οι λεπτομέρειες

Τουρισμός: «Καμπανάκι» ξενοδόχων για έκδοση βίζα σε αγορές-στόχους

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα