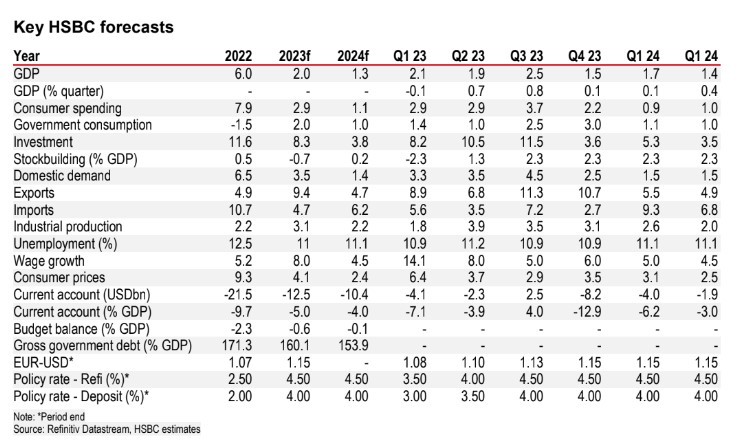

Η βρετανική τράπεζα HSBC υποστηρίζει ότι το ελληνικό οικονομικό μοντέλο έχει αλλάξει και πλέον οδηγείται ολοένα και περισσότερο από τις εξαγωγές και τις επενδύσεις και είναι πιθανό να υποστηριχθεί από περαιτέρω μεταρρυθμίσεις.

H τράπεζα επισημαίνει τις επτά καλύτερες ιδέες της με αξιολόγηση αγοράς (Buy) οι οποίες είναι: Eurobank, τιμή στόχος τα €1,95, Εθνική Τράπεζα, τιμή στόχος τα €7,95, ΟΠΑΠ, τιμή στόχος €20, Τράπεζα Πειραιώς €4, Alpha Bank, τιμή στόχος €2,2, Jumbo, τιμή στόχος €33 και Aegean Airlines €16,3.

«Ενώ τα μακροοικονομικά θεμελιώδη μεγέθη που διέπουν την ελληνική οικονομία είναι ισχυρά, η χρηματιστηριακή αγορά έχει ήδη σημειώσει καλές επιδόσεις από το προηγούμενο έτος έως σήμερα, οπότε υπάρχει ένα εύλογο ερώτημα σχετικά με το κατά πόσο η ιστορία αντικατοπτρίζεται ήδη στις τρέχουσες τιμές. Κατά την άποψή μας, ενώ η ιστορία των ελληνικών μετοχών δεν είναι τόσο ελκυστική όπως ήταν στις αρχές του έτους, εξακολουθεί να φαίνεται ελκυστική σε σύγκριση με πολλές αν και τις αντίστοιχες αναδυόμενες αγορές και πιστεύουμε ότι εξακολουθεί να δικαιολογεί μια σημαντική υπερεπενδεδυμένη θέση», επισημαίνει η HSBC.

Η βελτιωμένη δημοσιονομική βιωσιμότητα έχει σαφώς διαδραματίσει ρόλο στην ισχυρή απόδοση της χρηματιστηριακής αγοράς φέτος. Η πιθανότητα ότι η Ελλάδα θα μπορούσε να ανακτήσει την αξιολόγηση της επενδυτικής της βαθμίδας προβάλλεται συχνά στα μέσα μαζικής ενημέρωσης. Αυτό είναι δύσκολο να προεξοφληθεί πλήρως εκ των προτέρων, δεδομένου ότι υπάρχουν πολλά κεφάλαια που μπορούν να επενδύσουν στην Ελλάδα μόνο όταν αυτό συμβεί, οπότε σε αυτή τη λογική θα μπορούσε να υπάρξει ακόμα περιθώριο για το κόστος των ιδίων κεφαλαίων και το κόστος κεφαλαίου ευρύτερα να μειωθεί περαιτέρω.

«Σαφώς, εάν η Ελλάδα συνεχίσει να παρουσιάζει ισχυρή ανάπτυξη και αντίστοιχη μείωση του χρέους, θα μπορούσε να υπάρξει περιθώριο για περαιτέρω μείωση των ελληνικών spreads. Τα καλύτερα μακροοικονομικά θεμελιώδη μεγέθη θα μπορούσαν να επιτρέψουν στην Ελλάδα να επηρεαστεί λιγότερο από τη μετάδοση που σχετίζεται με τις εξελίξεις αλλού στην περιφέρεια της Ευρώπης. Αυτός είναι ένας σημαντικός τρόπος με τον οποίο η επιτυχία του ελληνικού μεταρρυθμιστικού προγράμματος θα μπορούσε να έχει σημαντική θετική επίδραση στις αποτιμήσεις των εγχώριων μετοχών», εκτιμά η τράπεζα.

Παρά τις ισχυρές επιδόσεις φέτος, οι αποτιμήσεις φαίνονται περισσότερο από λογικές

Ο δείκτης αποτίμησης στις ελληνικές μετοχές το 2023 σε όρους P/E είναι μόλις 7,8 φορές έναντι 13,2 φορές για τις αναδυόμενες αγορές και 12,6 φορές για την Ευρώπη. Ο δείκτης P/E σε σχέση με τις αναδυόμενες αγορές βρίσκεται σε μεγάλο discount σε σχέση με την πενταετίας και ιδιαίτερα την 15ετή ιστορία. Αυτό οφείλεται κυρίως στο γεγονός ότι η βάση των κερδών ήταν σε κάποιο βαθμό συμπιεσμένη και στις δύο χρονικές περιόδους λόγω της επίμονης αύξησης του ΑΕΠ.

Η HSBC έχει και τις επτά μετοχές που καλύπτουν οι αναλυτές της στην Ελλάδα με διαβάθμιση Buy

Οι αναθεωρήσεις των κερδών είναι τώρα από τις ισχυρότερες στις αναδυόμενες αγορές, με την 3μηνη και 6μηνη μεταβολή των κερδών ανά μετοχή για το επόμενο 12μηνο να διαμορφώνονται στο 8,5% και το 17%. Η αύξηση των κερδών τοποθετείται στο 12,5% για το τρέχον έτος και στο 1,9% για το 2024. Αν η Ελλάδα βιώσει διατηρήσιμη ανάπτυξη με αιχμή τις επενδύσεις και τις εξαγωγές, αυτό θα δημιουργήσει θετική μακροπρόθεσμη κερδοφορία που θα στηρίζει τις ελληνικές μετοχές. Αυτός είναι άλλος ένας σημαντικός τρόπος με τον οποίο η επιτυχία της ελληνικού μεταρρυθμιστικού προγράμματος θα μπορούσε να έχει θετική επίδραση στην εγχώρια αγορά μετοχών.

Όσον αφορά τη ρευστότητα, παρά τις ισχυρές επιδόσεις της φέτος, οι ελληνικές μετοχές δεν έχουν δει πολύ ισχυρές εισροές. Παραμένουν ήπια υποεπενδεδυμένες σε σχέση με τον δείκτη αναφοράς στο μέσο χαρτοφυλάκιο και δύσκολα μπορούν να χαρακτηριστούν ως αγορά με συνωστισμό.

Η Alpha Bank είναι η κορυφαία επιλογή στις τράπεζες αλλά η HSBC έχει επίσης αξιολογήσεις αγοράς για τις τρεις άλλες ελληνικές τράπεζες υπό κάλυψη. Οι θετικοί μακροοικονομικοί παράγοντες στηρίζουν επίσης μια σταθερή επενδυτική υπόθεση για τις μετοχές της καταναλωτικής κάλυψης. Η αύξηση των μισθών καθώς και η αύξηση της απασχόλησης θα πρέπει να βοηθήσουν το λιανικό εμπόριο και την αύξηση των πωλήσεων λιανικής. Από αυτή την άποψη, ΟΠΑΠ και Jumbo είναι οι κορυφαίες επιλογές. Από τις αεροπορικές εταιρείες, η HSBC βλέπει την Aegean Airlines ως το καλύτερο παιχνίδι στην ελληνική αναψυχή, καθώς τα ταξίδια παραμένουν ισχυρά μετά το COVID-19.

To κύριο σημείο είναι ότι τα ελληνικά μακροοικονομικά θεμελιώδη μεγέθη έχουν περάσει από μια μεγάλη αλλαγή, το ελληνικό οικονομικό μοντέλο έχει αλλάξει βαθιά και οι προοπτικές είναι τώρα πολύ καλύτερες και πολύ πιο βιώσιμες. Η ελληνική οικονομία δεν καθοδηγείται πλέον δημοσιονομικά, αντιθέτως, οι κύριοι αναπτυξιακοί οδηγοί ανάπτυξης σχετίζονται περισσότερο με τις εξαγωγές και τις επενδύσεις.

Διαβάστε ακόμη

Αυτόματα η χορήγηση ΑΦΜ σε 500.000 παιδιά 12 ετών – Τι πρέπει να γνωρίζετε

O πεζοπόρος που έφτιαξε σε ένα φαράγγι των Αγράφων ένα μικρό χωριό καταφύγιο- χαλάρωσης

Γιατί ο Μπιλ Γκέιτς κήρυξε πόλεμο στα κουνούπια (vid)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ