Η συζήτηση για την πιθανή αναβάθμιση της Ελλάδας σε ανεπτυγμένη αγορά μπορεί να ακούγεται θετική σε επίπεδο τίτλων, όμως για την αγορά το πραγματικό ερώτημα είναι άλλο: ποιος θα πουλήσει, ποιος θα αγοράσει και ποιος τελικά θα μείνει αδιάφορος. Στη στρατηγική της για τις αναδυόμενες αγορές, η HSBC βάζει στο μικροσκόπιο όχι τη θεωρία των αναβαθμίσεων, αλλά το positioning των κεφαλαίων και τις ροές που αυτό συνεπάγεται.

Η αφετηρία είναι η απόφαση της MSCI να ξεκινήσει διαβούλευση για την αναταξινόμηση της Ελλάδας από αναδυόμενη σε ανεπτυγμένη αγορά, με πιθανή εφαρμογή ήδη από τον Αύγουστο του 2026 και τελική απόφαση στις 31 Μαρτίου. Η ταχύτητα αυτής της διαδικασίας είναι ασυνήθιστη και αιφνιδιάζει την αγορά, ειδικά αν ληφθεί υπόψη ότι ιστορικά ο οίκος MSCI αφήνει μεγαλύτερο χρονικό περιθώριο μεταξύ απόφασης και εφαρμογής.

Σε επίπεδο παθητικών ροών, η εικόνα είναι πιο σύνθετη απ’ όσο συχνά προεξοφλείται. Η μετάβαση σε ανεπτυγμένη αγορά ενεργοποιεί μηχανικές κινήσεις: τα κεφάλαια που παρακολουθούν τον δείκτη MSCI Αναδυόμενων Αγορών θα αναγκαστούν να πουλήσουν ελληνικές μετοχές, ενώ εκείνα που ακολουθούν δείκτες αναπτυγμένων αγορών θα κληθούν να αγοράσουν. Όμως, όπως επισημαίνει η HSBC, το καθαρό ισοζύγιο δεν είναι απαραίτητα θετικό. Η Ελλάδα θα έχει πολύ μικρότερο βάρος στους δείκτες αναπτυγμένων αγορών σε σχέση με το σημερινό της βάρος στους δείκτες αναδυόμενων, ενώ και ο αριθμός των επιλέξιμων μετοχών εκτιμάται ότι θα μειωθεί, περίπου σε πέντε από οκτώ.

Το τοπίο γίνεται ακόμη πιο θολό από τις ταυτόχρονες κινήσεις και άλλων παρόχων δεικτών. Ο οίκος FTSE/Russell έχει ήδη ανακοινώσει την αναβάθμιση της Ελλάδας, ενώ η STOXX ενδέχεται να ακολουθήσει, ανοίγοντας τον δρόμο για ένταξη ελληνικών μετοχών σε μεγάλους ευρωπαϊκούς δείκτες. Οι εκτιμήσεις που επικαλείται η HSBC δείχνουν ότι οι πιθανές εισροές από τη STOXX θα μπορούσαν να προσεγγίσουν το 1 δισ. δολάρια, την ώρα που οι αλλαγές από FTSE και MSCI ενδέχεται να προκαλέσουν σημαντικές εκροές σε κοντινές ημερομηνίες. Το τελικό αποτέλεσμα, όπως σημειώνεται, μπορεί σε μεγάλο βαθμό να εξουδετερωθεί.

Για την HSBC, όμως, το κρίσιμο ζήτημα δεν είναι τα παθητικά κεφάλαια αλλά οι ενεργοί διαχειριστές. Η ανησυχία είναι διπλή: από τη μία πλευρά, τα κεφάλαια αναδυόμενων αγορών θα υποχρεωθούν να περιορίσουν την έκθεσή τους μόλις η Ελλάδα πάψει να πληροί τα κριτήρια ένταξης στους σχετικούς δείκτες. Από την άλλη, τα κεφάλαια αναπτυγμένων αγορών ενδέχεται να μην καλύψουν αυτό το κενό, κρίνοντας την ελληνική αγορά πολύ μικρή για ουσιαστικές τοποθετήσεις.

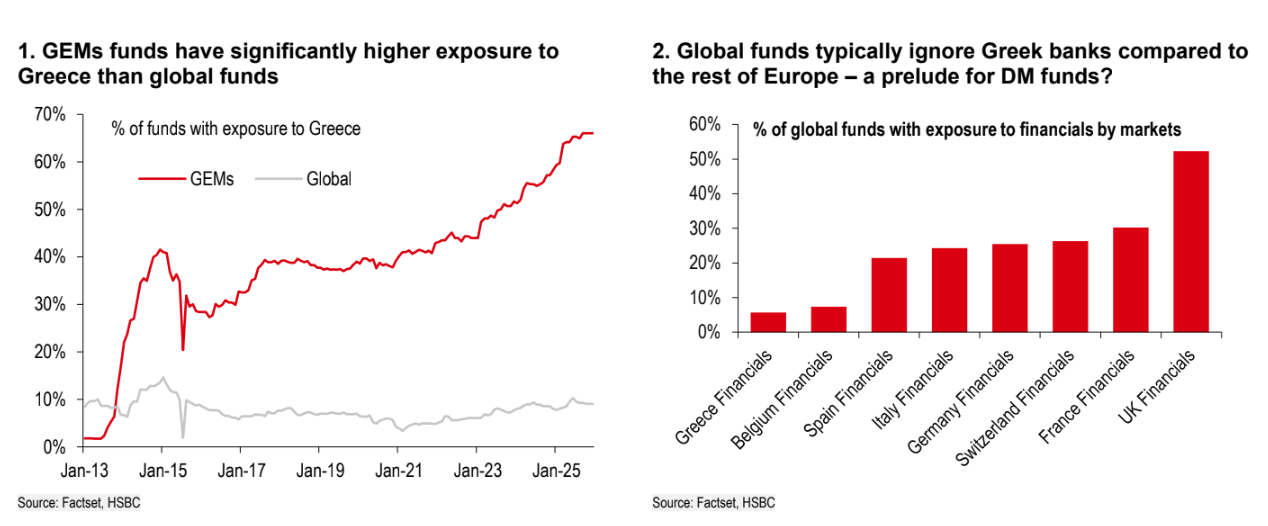

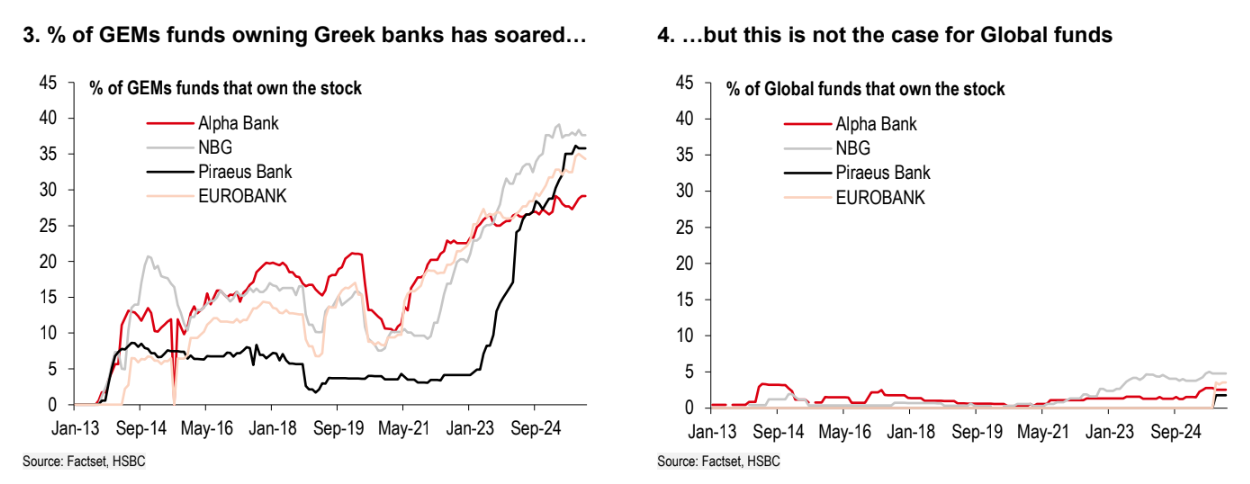

Τα στοιχεία positioning ενισχύουν αυτή την επιφύλαξη. Περίπου το 60% των κεφαλαίων αναδυόμενων αγορών έχει σήμερα έκθεση στην Ελλάδα, ενώ μόλις το 7% των παγκόσμιων κεφαλαίων διατηρεί θέσεις. Για τις ελληνικές τράπεζες ειδικότερα, το ποσοστό πέφτει στο 5%. Σε ένα σύμπαν αναπτυγμένων αγορών, η Ελλάδα θα συγκαταλέγεται στις μικρότερες ευρωπαϊκές αγορές, με περιορισμένη παρουσία στους βασικούς χρηματοοικονομικούς δείκτες.

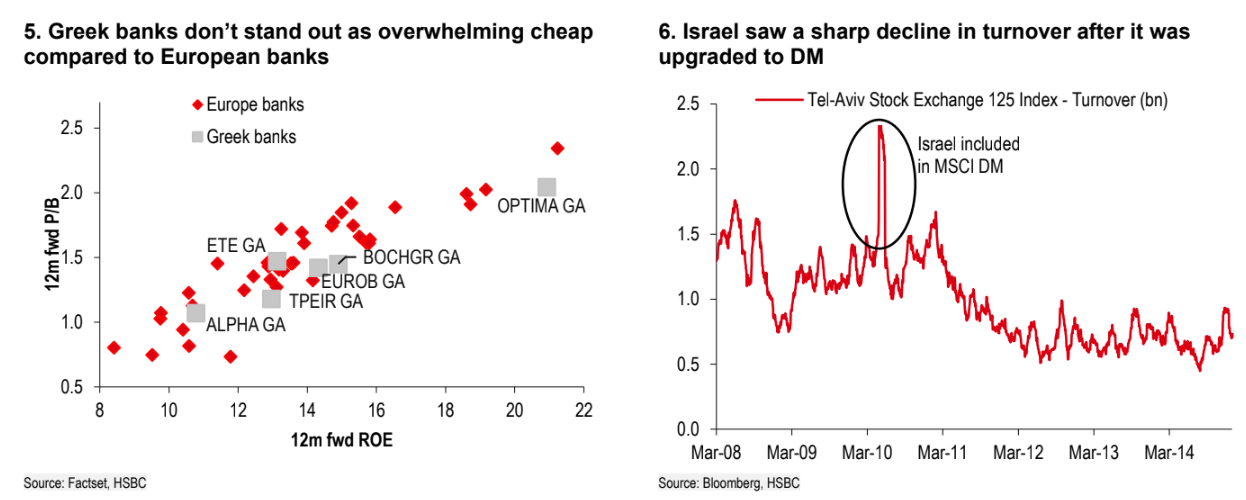

Η HSBC αναγνωρίζει ότι τα θεμελιώδη μεγέθη των ελληνικών τραπεζών παραμένουν ισχυρά, όμως επισημαίνει ότι ο χρονισμός (timing) είναι δύσκολος. Η αναβάθμιση έρχεται μετά από έντονη άνοδο των ευρωπαϊκών τραπεζικών μετοχών, γεγονός που έχει περιορίσει το σχετικό περιθώριο αποτίμησης. Υπό αυτό το πρίσμα, η αναβάθμιση της Ελλάδας δεν είναι αυτονόητο ότι θα λειτουργήσει ως καταλύτης για νέα κεφάλαια.

Διαβάστε ακόμη

Aπό τον Επσταϊν, στον Αμπράμοβιτς – Τα ηχηρά σκάνδαλα που στιγμάτισαν την Deutsche Bank

Από Μάιο το «Ανακαινίζω»: Ποια ακίνητα μπαίνουν, τι θα πληρώνεται – Όλες οι λεπτομέρειες

Τουρισμός: «Καμπανάκι» ξενοδόχων για έκδοση βίζα σε αγορές-στόχους

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα