Ευοίωνες χαρακτηρίζονται οι προοπτικές των ελληνικών μετοχών για το 2026, σύμφωνα με νέο report της Pantelakis Securities, η οποία τονίζει ότι «το ράλι έχει ακόμη δρόμο» (The rally still has legs).

Η χρηματιστηριακή κάνει λόγο για υποστηρικτικό μακροοικονομικό και πολιτικό περιβάλλον, επανεκκίνηση της αύξησης στα κέρδη ανά μετοχή (EPS) των εισηγμένων και για ελκυστικές αποτιμήσεις. Ωστόσο, τα «εύκολα» κέρδη έχουν ήδη καταγραφεί και η μετάβαση από τις αναδυόμενες (EM) στις ανεπτυγμένες (DM) αγορές στο τέλος του 2026 δημιουργεί ορισμένες αμφιβολίες.

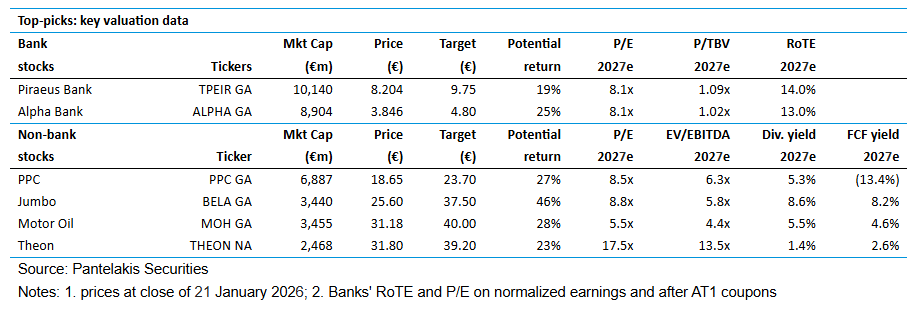

Με έμφαση στην αξία (value-biased) ορίστηκαν τα top picks από την Pantelakis, η οποία εστιάζει στην υπερβάλλουσα στάθμιση των τραπεζών και στις υποτιμημένες ποιοτικές μη χρηματοοικονομικές εταιρείες. Πιο συγκεκριμένα, κορυφαίες επιλογές για το 2026 αποτελούν η Τράπεζα Πειραιώς (overweight με τιμή στόχο 9,75 ευρώ), η Alpha Bank (overweight με τιμή στόχο 4,8 ευρώ), η ΔΕΗ (buy με τιμή στόχο 23,7 ευρώ), η Jumbo (τιμή στόχος 37,5 ευρώ), η Motor Oil (overweight με τιμή στόχο 40 ευρώ) και η Theon (buy με αναβάθμιση της τιμής στόχου στα 39,2 ευρώ). Το περιθώριο ανόδου των παραπάνω top picks, σε σχέση με τα τρέχοντα επίπεδα, υπολογίζεται μεταξύ 19% και 46%.

Τα θεμελιώδη μεγέθη

Η ελληνική οικονομία συνεχίζει να υπεραποδίδει έναντι του μέσου όρου της ΕΕ, με βασικούς μοχλούς τον πιστωτικό «παλμό» και το Ταμείο Ανάκαμψης. Η Pantelakis δεν διακρίνει κινδύνους από τη λήξη του RRF. Παρότι οι πόροι πρέπει να συμβασιοποιηθούν έως το τέλος του έτους, μπορούν να εκταμιευθούν έως το 2029, ενώ σημαντικό μέρος έργων μεταφέρεται στο επταετές δημοσιονομικό πλαίσιο της ΕΕ, επεκτείνοντας ουσιαστικά τον ορίζοντα έως το 2030.

Το δημόσιο χρέος συνεχίζει να μειώνεται ως ποσοστό του ΑΕΠ, χάρη στα ισχυρά πρωτογενή πλεονάσματα και τα θετικά «snowball effects» (ονομαστική ανάπτυξη υψηλότερη από το μέσο κόστος εξυπηρέτησης). Το πολιτικό ρίσκο παραμένει, κατά την άποψη των αναλυτών, ενόψει των εκλογών την άνοιξη του 2027. Οι εισηγμένες διατηρούν ισχυρή κερδοφορία, υπερασπιζόμενες επιτυχώς το «μπόνους» κερδών των προηγούμενων ετών (τα κέρδη του 2024 βρίσκονται στο 2x και 4x σε σχέση με τα επίπεδα του 2022 και του 2019, αντίστοιχα).

Υψηλές οι αποτιμήσεις, αλλά υπάρχει ακόμη περιθώριο ανόδου

Μετά την άνοδο κατά 44% το 2025 -πέμπτη συνεχόμενη ανοδική χρονιά και σωρευτική απόδοση 162%– η βάση των αποτιμήσεων είναι σαφώς υψηλότερη. Ωστόσο, η bottom-up ανάλυση της Pantelakis υποδεικνύει πρόσθετο περιθώριο ανόδου 18% από τα τρέχοντα επίπεδα, μοιρασμένο ισομερώς μεταξύ του re-rating και της αύξησης των εταιρικών κερδών.

Οι αναλυτές βλέπουν επαναφορά της θετικής δυναμικής στα κέρδη ανά μετοχή (+10%) μετά τη στασιμότητα του 2024, η οποία επηρεάστηκε κυρίως από τις τράπεζες (-7%) λόγω εξομάλυνσης των επιτοκίων. Συνολικά, οι αποτιμήσεις παραμένουν ελκυστικές, με τις ελληνικές μετοχές να διαπραγματεύονται σε 10x επί των κερδών και σε 6,8x στον δείκτη EV/EBITDA για τις μη τραπεζικές μετοχές.

Top picks για αχαρτογράφητα νερά

Σε περιβάλλον αυξημένης γεωπολιτικής αβεβαιότητας, η Pantelakis υιοθετεί ξεκάθαρη προσέγγιση με βάση την αξία. Πρώτον, ανανεώνει την ψήφο εμπιστοσύνης στις τράπεζες, αναβαθμίζοντας τις τιμές στόχους για τους μεγάλους εγχώριους ομίλους, με την Πειραιώς και την Alpha Bank ως κορυφαίες επιλογές, συνδυάζοντας χαμηλές αποτιμήσεις και ορατό σημείο ως προς την κερδοφορία. Δεύτερον, επιλέγει υποτιμημένες ποιοτικές μη χρηματοοικονομικές (ΔΕΗ, Jumbo) και προσθέτει επιλεκτικό κυκλικό beta μέσω της Motor Oil και της Theon, αξιοποιώντας αντίστοιχα την άνοδο των περιθωρίων διύλισης και των αμυντικών δαπανών.

Καταλύτες και ορόσημα

Πέρα από την ατζέντα Trump 2.0, έμφαση δίνεται στα επικαιροποιημένα τριετή επιχειρησιακά πλάνα των τραπεζών και στις κατευθύνσεις για μελλοντικές διανομές. Επιπλέον, η μετάβαση από αναδυόμενη σε ανεπτυγμένη αγορά αναμένεται να έχει σημαντικό τακτικό αντίκτυπο στο Χρηματιστήριο Αθηνών. Ο FTSE, ο STOXX και ο S&P Dow Jones στοχεύουν σε αναβάθμιση τον Σεπτέμβριο (οι δύο τελευταίοι θα επιβεβαιώσουν τις κινήσεις τους τον Απρίλιο), ενώ ο MSCI πιθανότατα θα ακολουθήσει το 2027 (τον Ιούνιο η απόφαση). Αν και το «βάρος» της Ελλάδας θα είναι μικρότερο στους δείκτες των ανεπτυγμένων αγορών, η Pantelakis θεωρεί ότι η μετάβαση θα γίνει από θέση θεμελιώδους ισχύος και θα αφορά κυρίως το 2027.

Διαβάστε ακόμη

Τρούφα made in Greece: Το υπόγειο χρυσάφι που βάζει τη χώρα στον γκουρμέ χάρτη

Εθνική Ασφαλιστική: Το σχέδιο για το μεγάλο comeback

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα