Στο υψηλότερο επίπεδο από το ξέσπασμα του κορωνοϊού σκαρφάλωσε ο δείκτης φόβου στην Ευρώπη, γεγονός που θα μπορούσε να υποδηλώνει ακόμα μεγαλύτερο πόνο, ιδιαίτερα για την οικονομία της Ιταλίας.

Η διαφορά μεταξύ των ιταλικών και των γερμανικών αποδόσεων θεωρείται ως δείκτης μέτρησης της πίεσης που αντιμετωπίζουν οι ευρωαγορές και παρακολουθείται στενά από τους επενδυτές.

Το σπρεντ διευρύνθηκε τη δευτέρα σε επίπεδα που δεν είχαμε ξαναδεί από τον Μάιο του 2020, υποδεικνύοντας, μεταξύ άλλων, ότι αυξάνεται ολοένα και περισσότερο η ανησυχία στις αγορές για τη δυνατότητα της Ιταλίας να αποπληρώσει το χρέος της.

Η εικόνα είναι παρόμοια και σε άλλες ευρωπαϊκές χώρες με υψηλό χρέος.

Η απόδοση του ελληνικού 10ετούς έφτασε στο 4,43% τη Δευτέρα, ενώ της Πορτογαλίας και της Ισπανίας έφτασε το 2,9%.

Σήμερα, η απόδοση του ελληνικού 10ετούς αγγίζει το 4,534%.

«Οι αποδόσεις αυξάνονται παντού, λόγω των πληθωριστικών φόβων και αυξάνονται οι προσδοκίες ότι οι κεντρικές τράπεζες θα πρέπει να αυξήσουν τα επιτόκια επιθετικά ως απάντηση», αναφέρει ο Νιλ Σίαριμγκ, επικεφαλής οικονομολόγος της Capital Economics, μιλώντας στο CNBC.

«Η μεγαλύτερη ανησυχία στην ευρωζώνη είναι ότι η ΕΚΤ μέχρι τώρα έχει αποτύχει να περιγράψει τις λεπτομέρειες για το πώς μπορεί να λειτουργήσει ένα πρόγραμμα περιορισμού των σπρεντ των περιφερειακών ομολόγων. Αυτό προκαλεί αναταράξεις στην αγορά ομολόγων, που σπρώχνουν προς τα πάνω τα σπρεντ στην περιφέρεια».

Η ΕΚΤ, την περασμένη εβδομάδα επιβεβαίωσε την πρόθεσή της να αυξήσει τα επιτόκια τον Ιούλιο και οι αναθεωρημένες οικονομικές της προβλέψεις υποδεικνύουν ότι θα ακολουθήσει πιο αυστηρή νομισματική πολιτική.

Ωστόσο, αξιωματούχοι της κεντρικής τράπεζας δεν κατάφεραν να παρουσιάσουν λεπτομέρειες για τη λήψη πιθανών μέτρων, ώστε να στηριχθούν τα κράτη με υψηλό χρέος, κάτι που κάνει αρκετούς επενδυτές νευρικούς. Η έλλειψη υποστήριξης μπορεί να γίνει πιο προβληματική για την Ιταλία σε σχέση με άλλα ευρωπαϊκά κράτη.

«Ελλάδα και Πορτογαλία θα πρέπει να μπορούν να είναι σε θέση να αντιμετωπίσουν πιο ομαλές αποδόσεις. Η αναπτυξιακή τους τάση είναι υψηλή, η δημοσιονομική κατάσταση [είναι] άνετη. Για την Ελλάδα, το μεγαλύτερο μέρος του χρέους κατέχεται από επίσημους πιστωτές που έχουν παραχωρήσει στη χώρα πολύ ευνοϊκούς όρους. Οι αγορές μπορεί να ανησυχούν για αυτές, αλλά τα θεμελιώδη στοιχεία δεν δικαιολογούν τέτοιες ανησυχίες», δήλωσε στο CNBC ο Χόλγκαρ Σμίντινγκ, επικεφαλής οικονομολόγος της Berenberg.

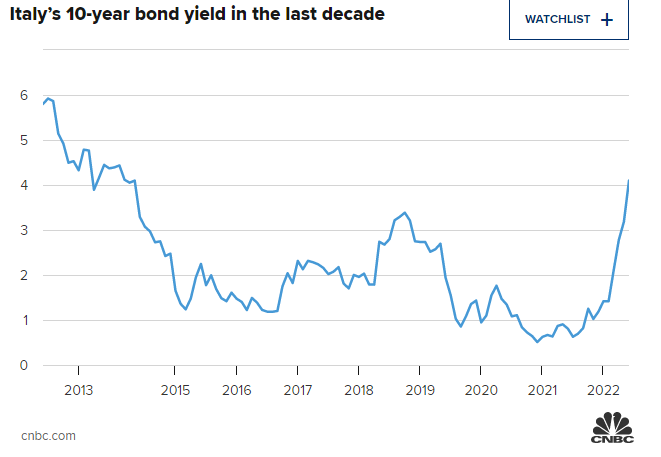

«Το πραγματικό ερώτημα παραμένει η Ιταλία. Παρά τις μεταρρυθμίσεις υπό τον Μάριο Ντράγκι, η αναπτυξιακή τάση παραμένει χαμηλή. Για την Ιταλία, αποδόσεις άνω του 4% μπορεί τελικά να αποδειχθούν πρόβλημα».

Το ΔΝΤ ανέφερε τον Μάιο ότι η ανάπτυξη της Ιταλίας αναμένεται να επιβραδυνθεί φέτος και του χρόνου. Η ετήσια ανάπτυξη αναμένεται γύρω στο 2,5% φέτος και 1,75% το 2023.

Προειδοποίησε δε ότι μια απότομη σύσφιξη των χρηματοοικονομικών συνθηκών μπορεί να μειώσει κι άλλο την ανάπτυξη, να αυξήσει το κόστος χρηματοδότησης και να επιβραδύνει τον ρυθμό μείωσης του δημόσιου χρέους – αναγκάζοντας τις τράπεζες να μειώσουν τον δανεισμό.

Σε ό,τι αφορά το σενάριο για επιστροφή της λιτότητας, παρά την άνοδο των αποδόσεων και τις προσδοκίες για υψηλό πληθωρισμό τους επόμενους μήνες, οι οικονομολόγοι δεν νομίζουν ότι θα γίνουμε μάρτυρες μιας τέτοιας περίπτωσης.

«Η λιτότητα ως πολιτική απάντηση παραμένει απίθανη. Η Ιταλία και άλλες χώρες λαμβάνουν σημαντικά κεφάλαια από το πρόγραμμα της ΕΕ Next Generation EU, ύψους 750 δισεκατομμυρίων, ούτως ή άλλως. Οι δημόσιες επενδύσεις είναι πιθανό να αυξηθούν», ανέφερε ο Σμίντινγκ.

«Προς το παρόν, οι οικονομικές προοπτικές είναι εξαιρετικά αβέβαιες και οι αγορές είναι μπερδεμένες από τον υψηλό πληθωρισμό», δήλωσε ο Φρανσέκσο ντι Μαρία, αναλυτής σταθερού εισοδήματος της UniCredit.

«Ωστόσο, σε αντίθεση με το διάστημα 2011-2012, όταν σημειώθηκε η κρίση του δημόσιου χρέους, η υποδομή της Ευρωπαϊκής Ένωσης έχει βελτιωθεί», είπε, προσθέτοντας ότι η ΕΚΤ είναι επίσης πιθανό να παρέμβει εάν οι αποδόσεις των ομολόγων αυξηθούν σημαντικά.

Διαβάστε ακόμη:

ΥΠΟΙΚ: Παράταση μειωμένου ΦΠΑ για προϊόντα και υπηρεσίες

Με μεγάλη πτώση άνοιξε το Χρηματιστήριο Αθηνών – Βουτιά άνω του 3%

Cryptos: Βουτιά χωρίς τέλος – Στα ύψη ο «δείκτης φόβου» των επενδυτών