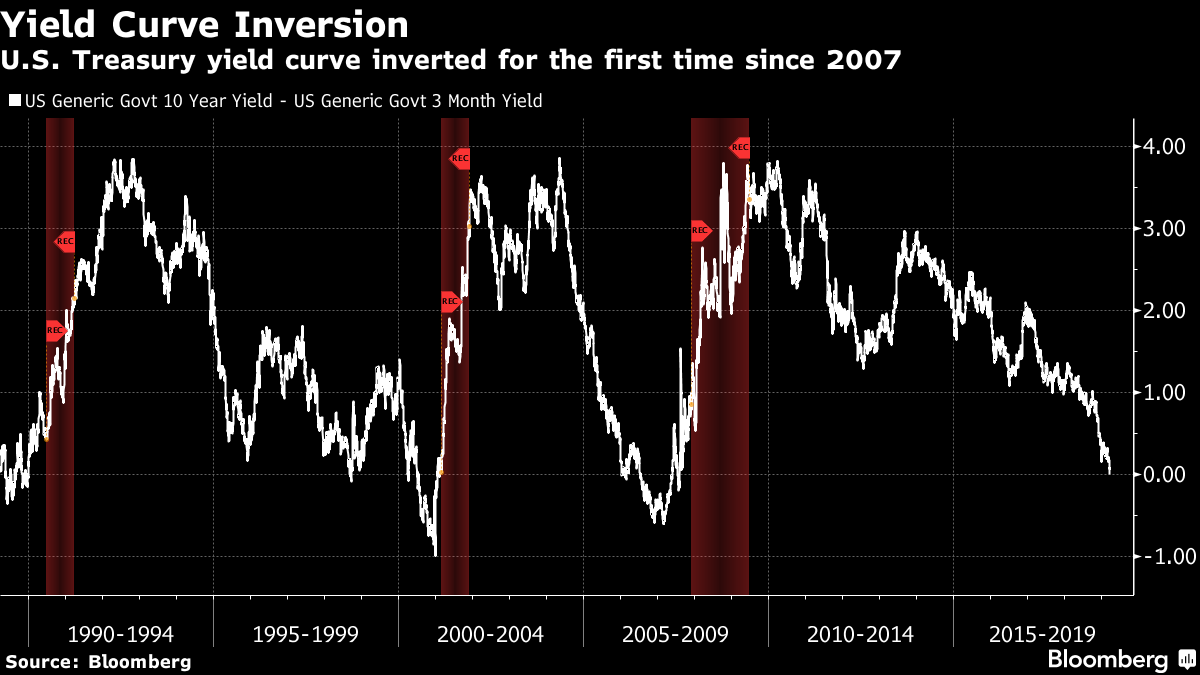

Η τελευταία φορά που η απόδοση του 3μηνου αμερικανικού ομολόγου ξεπέρασε το 10ετές ήταν το 2007 – Bloomberg: Η αντιστροφή καμπύλης σημαίνει ύφεση μέσα σε δύο χρόνια – Το 2008, πριν την κρίση, η Fed δεν «έβλεπε» ύφεση στον ορίζοντα. Το 2019 ο Πάουελ κάνει λόγο για ισχυρή οικονομία, παρά τα δυσοίωνα σινιάλα: Τα ομόλογα λένε «έρχεται ύφεση», η Fed λέει «πάμε καλά»… ποιος λέει αλήθεια;

Του Γιάννη Τσιρογιάννη

Αντιστροφές καμπυλών αποδόσεων συμβαίνουν. Τις περισσότερες φορές δε δίνει κανείς σημασία, παρά μόνο οι σκληροπυρηνικοί παίχτες των διεθνών αγορών, που αναζητούν πάντα το επόμενο σινιάλο ύφεσης ή ανάκαμψης, προκειμένου να κερδοσκοπήσουν πάνω σε αυτό.

Ωστόσο η συγκεκριμένη αντιστροφή (inversion) δεν αφορά μόνο τους traders, καθώς αποτελεί ίσως το πιο καθαρό σημάδι πως, μαθηματικά, οδεύουμε προς την επόμενη παγκόσμια κρίση μέσα στα επόμενα δύο χρόνια.

Η καμπύλη αποδόσεων των αμερικανικών ομολόγων 3μηνης ωρίμανσης σε σχέση με το 10ετές benchmark (ομόλογo αναφοράς), μόλις γύρισε αρνητική.

Γιατί έχει σημασία αυτό; Διότι η τελευταία φορά που συνέβη κάτι τέτοιο ήταν το 2007, δηλαδή λίγο πριν σκάσει η παγκόσμια κρίση του 2008, με καταστροφικές συνέπειες για τις περισσότερες χώρες, μεταξύ αυτών φυσικά και η Ελλάδα.

Τι ακριβώς είναι όμως η αντιστροφή καμπύλης αποδόσεων; Inversion έχουμε όταν η απόδοση ενός βραχυπρόθεσμου ομολόγου μικρής ωρίμανσης, όπως πχ. 3μηνο, ή ενός έτους, γίνεται μεγαλύτερη από την απόδοση των μακροπρόθεσμων ομολόγων, όπως 10ετές, 30ετές.

Ουσιαστικά σημαίνει πως η αγορά εμπιστεύεται περισσότερο το μακρινό παρά το κοντινό μέλλον, πως δηλαδή θα είμαστε καλύτερα σε 10 χρόνια, παρά στον επόμενο χρόνο.

Αυτό είναι κάτι που υπό φυσιολογικές συνθήκες δεν θα έπρεπε να συμβαίνει, καθώς οι αγορές εκ φύσεως φοβούνται το άγνωστο (σε 10 χρόνια από τώρα δηλαδή) και ποντάρουν πιο εύκολα σε κάτι πιο βραχυπρόθεσμο και θεωρητικά ελεγχόμενο.

Ίσως για εμάς τους Έλληνες, η παράλογη αυτή κατάσταση να ακούγεται φυσιολογική. Άλλωστε πάντα έχουμε τη ψευδαίσθηση πως σε 10 χρόνια θα είμαστε καλύτερα από ότι θα είμαστε μέσα στο επόμενο τρίμηνο. Ίσως επειδή εμείς εξακολουθούμε να βρισκόμαστε σε ύφεση, θα έλεγε κανείς (τι, όχι;).

Ωστόσο ο υπόλοιπος πλανήτης υποτίθεται πως ΔΕ βρίσκεται σε ύφεση (άσχετα αν υπάρχει επιβράδυνση της ανάπτυξης σε κάποιους τομείς), και δεν θα έπρεπε να συμβαίνει αυτή η αντιστροφή καμπύλης αποδόσεων 3μηνου με 10ετές, την οποία οι οικονομολόγοι χαρακτηρίζουν με διαφορά ως το πιο αξιόπιστο σημάδι ύφεσης.

Στον κόσμο των αγορών ομολόγων, και δη των αμερικανικών που αποτελούν τον καλύτερο καθρέφτη της παγκόσμιας οικονομίας, ένα τέτοιο σινιάλο είναι εξαιρετικά σοβαρό και ανησυχητικό.

Bloomberg: Inversion σημαίνει ύφεση μέσα στα επόμενα δύο χρόνια

Μια πιο «αθώα» αντιστροφή είχαμε πριν από λίγους μήνες, όταν η απόδοση του 3ετούς ξεπέρασε το 10ετές. Αρκετοί τότε έδωσαν σημασία, ελάχιστοι όμως θορυβήθηκαν, πλην των bond traders, που γενικά θεωρούνται οι πιο συνετοί παίχτες.

Τώρα όμως η απόδοση του 3μηνου ομολόγου είναι αυτή που ξεπέρασε του 10ετούς! Το US 3month note βρίσκεται στο 2,455%, ενώ το 10ετές βρίσκεται στο 2,451%, με την απόδοση να έχει πραγματοποιήσει βουτιά 7% μέσα σε δύο ημέρες, καθώς οι επενδυτές σπεύδουν στην ασφάλεια του benchmark ομολόγου. Παράλληλα έχει κλείσει και η «ψαλίδα» μεταξύ 2ετούς και 10ετούς στις μόλις 10 μονάδες βάσης (0,10%).

Όπως μεταδίδει το Bloomberg, τέτοια αντιστροφή καμπύλης αποδόσεων απότελεί προάγγελο ύφεσης, με ενδεχόμενη οικονομική κρίση που θα μπορούσε να χτυπήσει μέσα στα επόμενα δύο χρόνια.

Οι στρατηγικοί αναλυτές εκτιμούν πως «οι ανησυχίες για παγκόσμια οικονομική επιβράδυνση επιβεβαιώνονται, και η αγορά άρχιζει να αποτιμά την απρόσμενα εξαιρετικά χαλαρή νομισματική πολιτική της Fed – προμηνύεται ύφεση. Είναι ξεκάθαρο σινιάλο πως οι αγορές ανησυχούν πλέον σοβαρά για την μειωμένη ανάπτυξη, κι έτσι οι επενδυτές σπεύδουν στα 10ετή ομόλογα, εγκαταλείποντας τα ριψοκίνδυνα assets».

Αυτό είναι κάτι που διαφάνηκε την Παρασκευή στα χρηματιστηριακά ταμπλό, γεγονός που δικαιώνει απόλυτα το ρεπορτάζ του newmoney.gr, καθώς ήδη από την Τετάρτη προειδοποιήσαμε για επικείμενη άσχημη βουτιά στις αγορές, μετά και τη συνεδρίαση-φιάσκο της Fed, με έναν Τζερόμ Πάουελ ανίκανο να μας πείσει πως από τη μία η οικονομία πάει καλά, αλλά από την άλλη ακύρωσε όλες τις αυξήσεις επιτοκίων για το 2019!

Απώλειες στα χρηματιστήρια μετά τη Fed – Με αρνητικό επιτόκιο δανείζονται οι Γερμανοί

Τα χρηματιστήρια διεθνώς βούτηξαν απότομα, με Wall Street και Ευρώπη να καταγράφουν απώλειες της τάξεως του 2,5%. Βαρύ πλήγμα δέχθηκε ο τραπεζικός τομέας, ενώ η απόδοση του γερμανικού 10ετούς, του ευρωπαϊκού benchmark δηλαδή, βούτηξε περισσότερο από 60% (!) και βρίσκεται πλέον σε αρνητικό έδαφος, στο -0,01%, που σημαίνει πρακτικά πως οι Γερμανοί πλέον δανείζονται (για άλλη μια φορά) με αρνητικό επιτόκιο. Περισσότερα εδώ.

Tο δολάριο είναι ο μεγάλος κερδισμένος, με τον ενιαίο δείκτη έναντι των κυριότερων ανταγωνιστών του στις 96,66 μονάδες, προκαλώντας μεγάλο πλήγμα και στα νομίσματα αναδυόμενων αγορών. Η τουρκική λίρα βουτάει εκ νέου σήμερα στο 5,4 USD/TRY. To ευρώ υποχωρεί κάτω από το 1,13 έναντι του αμερικανικού νομίσματος, στο 1,1284 EUR/USD, ενώ βουτάει κατά 1,4% έναντι της βρετανικής λίρας, στο 0,8531 EUR/GBP.

Την ίδια ώρα ο χρυσός ως ασφαλές καταφύγιο συνεχίζει να κερδίζει έδαφος στα 1.323 δολάρια/ουγγιά, παρουσιάζοντας δηλαδή θετική συσχέτιση με το δολάριο παρότι ανταγωνιστές – ένα ιδιαίτερα σπάνιο φαινόμενο που στο newmoney.gr έχουμε εξηγήσει από καιρό πως αποτελεί ένα ακόμη σινιάλο ύφεσης. Δεν είναι τυχαίο που οι κεντρικές τράπεζες φορτώνουν μετά μανίας χρυσό τον τελευταίο καιρό… Περισσότερο ρεπορτάζ στην εξαιρετικά ενδιαφέρουσα αγορά πολύτιμων μετάλλων εδώ.

Η Fed υπόσχεται νέο γύρο QE αλλά… δε συγκινεί κανέναν

Την Παρασκευή συνέβη κάτι πρωτοφανές στα οικονομικά δεδομένα. Η Fed, έχοντας προαναγγείλει ήδη από το 2018 τρεις αυξήσεις επιτοκίων για φέτος, τις ακύρωσε και τις τρεις!

Αυτό από μόνο του βέβαια δεν είναι τόσο εξωφρενικό. Ωστόσο η αρνητική αντίδραση των αγορών σε μια τόσο χαλαρή νομισματική πολιτική (που πρακτικά σημαίνει πρόσφορο έδαφος για κέρδη στις μετοχές) ήταν αυτή που προκάλεσε αίσθηση.

Κανονικά μια τόσο dovish ρητορική από Fed (doves, «περιστέρια» θεωρούνται όσοι κεντρικοί τραπεζίτες ευνοούν χαλαρή νομισματική πολιτική) θα έπρεπε να χαρίσει τουλάχιστον 500 μονάδες στον Dow Jones. Αντί αυτού, ο βιομηχανικός δέικτης έχασε σχεδόν 500 μονάδες στο διήμερο μετά τη Fed, με όλες τις διεθνείς αγορές στο κόκκινο».

Επομένως τι συνέβη;

Αυτό που συνέβη, είναι πως η πλέον υπάκουη στο θέλημα Τραμπ για χαμηλά επιτόκια Ομοσπονδιακή Τράπεζα, είναι ανίκανη πια να «πείσει» τις αγορές.

Ο Τζερόμ Πάουελ σε μια συνεδρίαση-φιάσκο δήλωσε πως «δε βλέπει ύφεση στον ορίζοντα, τα μακροοικονομικά παραμένουν ισχυρά, ας είμαστε υπομονετικοί». Την ίδια ώρα όμως προανήγγειλε μηδενικές αυξήσεις επιτοκίων! Μια νομισματική πολιτική δηλαδή που εφαρμόζεται σε οικονομίες που βρίσκονται σε ύφεση και χρειάζονται «χώρο να πάρουν ανάσα».

Αν η ισχυρότερη οικονομία του πλανήτη είναι το καλπάζων άλογο που καυχιέται πως είναι, τότε θα μπορούσε (και θα έπρεπε) στην παρούσα φάση να αντέξει τουλάχιστον μία αύξηση επιτοκίων. Διαφορετικά αν η Κεντρική Τράπεζα εξαντλεί ένα τέτοιο εργαλείο-πυρηνικό όπλο σε περίοδο μη ύφεσης, τι θα κάνει όταν μια ύφεση χτυπήσει στα αλήθεια;

Οι αγορές το γνωρίζουν αυτό, και εν μέσω ενός γενικότερου αρνητικού κλίματος εμπορικού πολέμου- Brexit- παγκόσμιας οικονομικής επιβράδυνσης, με πιο πρόσφατο το ηχηρό σήμα κινδύνου που εξέπεμψαν τα ομόλογα, δε φαίνονται να πείθονται από τα καθησυχαστικά σχόλια του Κεντρικού Τραπεζίτη.

Εξάλλου, το παγκόσμιο χρηματοπιστωτικό σύστημα, από την κρίση του 2008 και μετά, έχει καταστεί τόσο «εθισμένο» σε χαλαρή νομισματική πολιτική και QE (Quantitive Easing – ποσοτική χαλάρωση/προγράμματα επαναγοράς ομολόγων, φθηνό χρήμα) που κοντεύει να πάθει… overdose.

Επίσης, η ίδια η Fed προ ολίγων εβδομάδων είχε υποβαθμίσει τη δική της πρότερη πρόβλεψη για την παγκόσμια οικονομική ανάπτυξη του 2019!

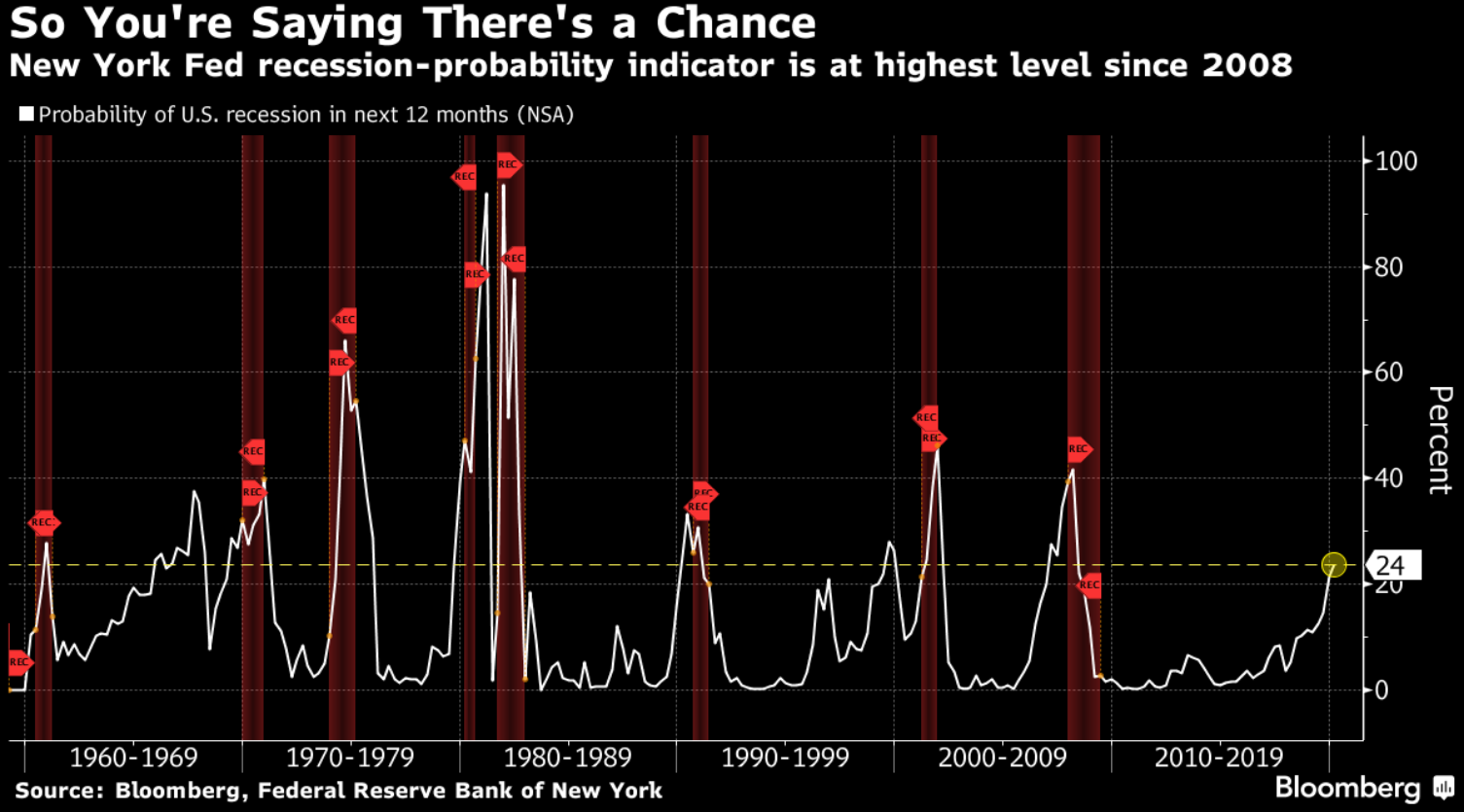

Τέλος, και παρά τα καθησυχαστικά σχόλια του Πάουελ, η ίδια η Fed, πιο συγκεκριμένα το παράρτημα Νέας Υόρκης, διαψεύδει ουσιαστικά τον πρόεδρο της Τράπεζας, αφού δικός της σχετικός δείκτης που προβλέπει την πιθανότητα ύφεσης, βρίσκεται στο υψηλότερο επίπεδο από το 2008! Τελικά, ποιος κοροϊδεύει ποιον;

Οι αγορές (τα ομόλογα, έστω) λένε «έρχεται ύφεση». Η Fed λέει «πάμε καλά». Μόνο ένας λέει την αλήθεια όμως.

Ο Πάουελ δε «βλέπει» ύφεση. Ούτε το 2008 ο τότε επικεφαλής της Fed έβλεπε όμως…

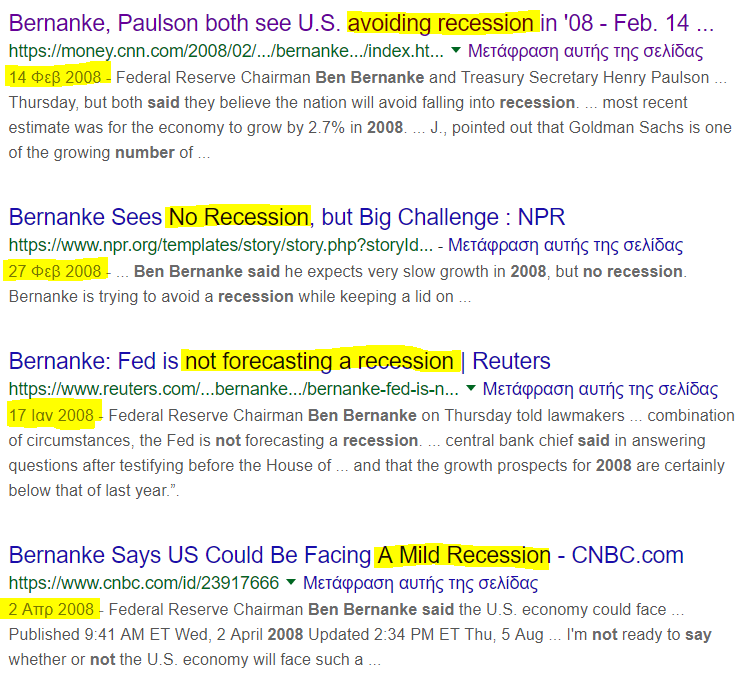

Τα προβλήματα εμπιστοσύνης με την Ομοσπονδιακή Τράπεζα ξεκινούν από το μακρινό Ιανουάριο του 2008, όταν παρόμοια σινιάλα παγκόσμιας ύφεσης με αυτά που βλέπουμε σήμερα, με αποκορύφωμα μια αντίστοιχη αντιστροφή καμπύλης αποδόσεων στα ομόλογα, άρχισαν να κάνουν την εμφάνισή τους.

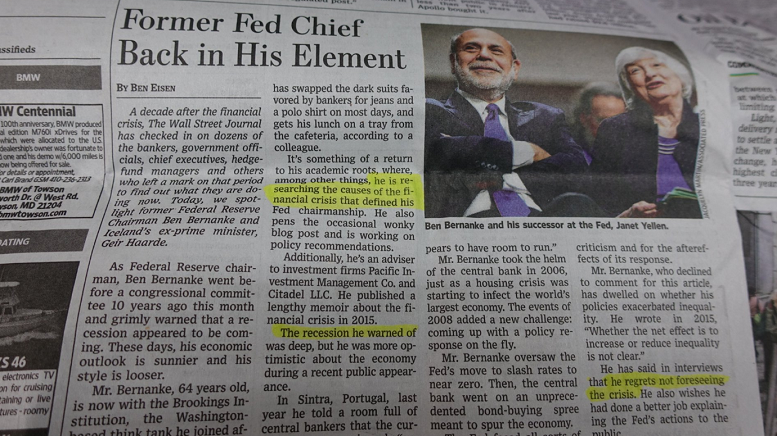

Ο τότε πρόεδρος της Fed, Ben Bernanke (Μπεν Μπερνάνκι), έκανε παρόμοιες δηλώσεις με τον σημερινό επικεφαλής τη Ομοσπονδιακής Τράπεζας, Τζερόμ Πάουελ, λέγοντας πως «δε βλέπει οικονομική ύφεση», τις οποίες μετάνιωσε πικρά αργότερα, αλλά δε βαριέσαι, δεν έγινε και τίποτα.

Άκυρο, έγινε. Η μεγαλύτερη παγκόσμια κρίση που κόστισε τρισεκατομμύρια, ζωές, δουλειές, και σε κάποιες χώρες όπως η Ελλάδα, σε συνδυασμό με λανθασμένους κυβερνητικούς χειρισμούς, καταδίκασε ολόκληρες γενιές ανθρώπων στη μιζέρια και τη μετανάστευση…

Πολλά θα μπορούσαν να είχαν αποτραπεί τότε αν οι Κεντρικοί Τραπεζίτες του πλανήτη είχαν προειδοποιήσει εγκαίρως (και δράσει εγκαίρως). Όμως ξέρετε, η δράση κοστίζει.

Ο Μπερνάνκι τότε εμφανίζοταν καθησυχαστικός πως δεν διαφαίνεται ύφεση στον ορίζοντα (εν τω μεταξύ η ύφεση είχε ήδη χτυπήσει την πόρτα). Όπως βλέπετε και παρακάτω, χάρη στο Google, την Εποχή της Πληροφορίας, όλα δεσπόζουν εκεί, για τις επόμενες γενιές… Ιανουάριο και Φεβρουάριο η Fed δεν έβλεπε ύφεση. Απρίλιο (καλή ώρα) έκανε λόγο για «ενδεχομένως ήπια ύφεση». Τη συνέχεια τη γνωρίζουμε όλοι.

Λέτε σε κανά μήνα (ή χρόνο) να τροποποιήσει και ο Πάουελ το «όχι ύφεση» σε «ίσως ελαφρά ύφεση»;

Σκοπός μας φυσικά δεν είναι να τρομοκρατήσουμε κανέναν πως η ιστορία θα επαναληφθεί, παρά μόνο να υπενθυμίσουμε στον καθένα πως καμία καθησυχαστική δήλωση κανενός κεντρικού τραπεζίτη δεν είναι αξιόπιστη. Και αυτό ακριβώς συμβαίνει σήμερα και στις αγορές, οι οποίες το 2008 έφαγαν την κατραπακιά, όμως το 2019 εμφανίζονται πιο καχύποπτες…

Οι τρεις τελευταίοι Κεντρικοί Τραπεζίτες της Fed – Από δεξιά προς αριστερά: Μπεν Μπερνάνκι, Τζάνετ Γιέλεν, Τζερόμ Πάουελ. Οι δύο πρώτοι είναι οικονομολόγοι. Λέτε ο Πολιτικών Επιστημών Πάουελ (εδώ και 32 χρόνια ο μοναδικός πρόεδρος της Ομοσπονδιακής Τράπεζας χωρίς πτυχίο οικονομικών), να μας βγάλει ασπροπρόσωπους;

Η αγορά ελπίζει στην κάρτα ατού «εμπόριο» του Τραμπ

Και μπορεί η Wall Street τους τελευταίους μήνες να «πάτησε» στις υποσχέσεις Τραμπ για εμπορική συμφωνία και να άρπαξε και το «τυράκι» της Fed για χαλαρή νομισματική πολιτική (που ισούται με μεγαλύτερο περιθώριο κέρδους στις μετοχές), μπορεί ακόμη και να έκανε πως δε βλέπει αυτό που έρχεται, έχοντας ανακάμψει σχεδόν 17-20% από το sell-off του χειμώνα.

Ωστόσο η αντιστροφή καμπύλης αποδόσεων είναι κάτι που ακόμη και οι διψασμένοι για ρίσκο παίχτες της Wall Street δε μπορούν να παραβλέψουν. Προσθέστε σε αυτό τις κουραστικές καθυστερήσεις σε Brexit και εμπορικό πόλεμο, την αδυναμία των Κεντρικών Τραπεζών να τροφοδοτούν αενάως τις εθισμένες σε QE αγορές με πιο χαλαρή νομισματική πολιτική, μέσα σε ένα σκούρο φόντο παγκόσμιας οικονομικής επιβράδυνσης με αρνητικά μακροοικονομικά από Ασία και Ευρώπη έως Αμερική, και έχετε το τέλειο κοκτέιλ για μια ενδεχόμενη ύφεση στο κατώφλι του πλανήτη.

Το τέλος του εμπορικού πολέμου με μια καλή συμφωνία ΗΠΑ-Κίνας αποτελεί ίσως την τελευταία κάρτα ατού του Τραμπ, στην οποία βασίζονται οι διεθνείς αγορές, ωστόσο ενδεχομένως ούτε αυτή να είναι ικανή στο φινάλε να σώσει τον Dow και να αποτρέψει ένα χρηματιστηριακό κραχ και μια κρίση μέσα στα επόμενα δύο χρόνια.

Θα σωθούν οι αγορές από την λεγόμενη PPT- Plunge Protection Team, την ομάδα… οικονομικών καταδρομών, στην οποία συμπεριλαμβάνεται και η Fed, και η οποία ιστορικά αναλαμβάνει δράση προκειμένου να αποτρέψει/αντιμετωπίσει κραχ; Περισσότερο ρεπορτάζ για την PPT εδώ.

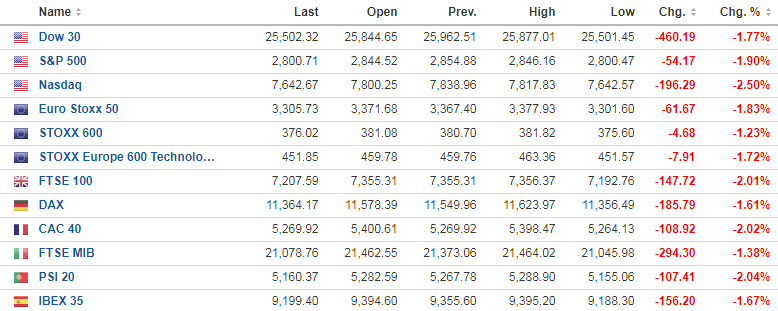

Αναλυτικά η εικόνα στις αγορές (κλείσιμο Παρασκευής 22/03/19)

Με τα ομόλογα να εκπέμπουν σήμα κινδύνου, το θρίλερ του Brexit να μαίνεται και τους ελάχιστους εναπομείναντες αισιόδοξους επενδυτές να έχουν κουραστεί περιμένοντας την κάρτα «ατού» του Τραμπ που θα σημάνει το τέλος του εμπορικού πολέμου (και θα σώσει τον Dow Jones), τα χρηματιστήρια έκλεισαν με βαριές απώλειες.

Την Παρασκευή ο Dow Jones υποχώρησε κατά 1,77% στις 25.503 μονάδες, ο S&P 500 σημείωσε πτώση 1,89% στις 2.800 μονάδες, ενώ ο Nasdaq κινήθηκε κατά 2,5% χαμηλότερα στις 7.642 μονάδες.

Σε επίπεδο εβδομάδα, ο S&P, ο δείκτης-βαρόμετρο της Wall Street υποχώρησε κατά 1,12%, ενώ στη δική μας πλευρά του Ατλαντικού, ο πανευρωπαϊκός Stoxx 600 μετρά εβδομαδιαίες ζημιές της τάξεως του 1,6%.

Πιέσεις δέχθηκαν οι τραπεζικές μετοχές, με την JPMorgan να υποχωρεί κατά 3%, την Goldman Sachs να καταγράφει απώλειες 2,85%, τη Citigroup να σημειώνει βουτιά 4,5% και τη Morgan Stanley να διαπραγματεύεται στο -3,2%.

Η μετοχή της Nike σημειώσε σημαντική πτώση 5,8%, καθώς η αμερικανική εταιρεία αθλητικών ειδών εμφάνισε μια αδύναμη αύξηση πωλήσεων στη Βόρεια Αμερική. Η μετοχή της Boeing υποχώρησε κατά 1,9%, καθώς η ινδονησιακή αεροπορική εταιρεία Garuda ακύρωσε παραγγελία 49 αεροσκαφών τύπου 737 MAX 8, ύψους περίπου 6 δισ. ευρώ. Με βάση όσα είναι γνωστά ως τώρα, πρόκειται για την πρώτη επιβεβαιωμένη ακύρωση σύμβασης αυτού του είδους με την αμερικανική αεροπορική βιομηχανία.

Στον αντίποδα, το έδαφος τους κράτησαν οι μετοχές των Verizon (+2,8%) και Coca Cola (+1%) με τη μεγαλύτερη άνοδο στο βιομηχανικό δείκτη.

Στην αγορά εμπορευμάτων, η τιμή του πετρελαίου σημείωσε πτώση 1,6% στα 59,04 δολ. ανά βαρέλι ενώ η τιμή του χρυσού ενισχύθηκε 0,4% στα 1.312 δολ./oz.

Στην εβδομάδα, πετρέλαιο και χρυσός κέρδισαν 0,4% και 0,7% αντίστοιχα.

Με ισχυρές απώλειες έκλεισαν, εν τω μεταξύ, τα χρηματιστήρια της Ευρώπης, εν μέσω ανησυχιών για την παγκόσμια οικονομία, αλλά και για το Brexit.

Ο πανευρωπαϊκός δείκτης Stoxx 600 διολίσθησε κατά 1,22% κι έκλεισε στις 376,03 μονάδες, με τις αυτοκινητοβιομηχανίες και τις τράπεζες να σημειώνουν απώλειες 2,2%.

Ο δείκτης DAX στη Φρανκφούρτη διολίσθησε κατά 1,61% κι έκλεισε στις 11.364,17 μονάδες, ο CAC 40 στο Παρίσι έκλεισε με απώλειες 2,03% στις 5.269,92 μονάδες, ενώ ο FTSE MIΒ στο Μιλάνο σημείωσε πτώση 1,38% κι έκλεισε στις 21.078,76 μονάδες. Στο Λονδίνο, ο FTSE 100 «βούλιαξε» κατά 2,01% στις 7.207,59 μονάδες, ενώ η στερλίνα ενισχύεται κατά 0,6% έναντι του δολαρίου στο 1,319 δολ.

Οι Ευρωπαίοι ηγέτες συμφώνησαν χθες στην παράταση του Brexit μέχρι τις 22 Μαΐου 2019, με την προϋπόθεση, ωστόσο, την επόμενη εβδομάδα να εγκριθεί η Συμφωνία Απόσυρσης από τη Βουλή των Κοινοτήτων. Σε διαφορετική περίπτωση, δίνεται παράταση μέχρι τις 12 Απριλίου, αναμένοντας από το Ηνωμένο Βασίλειο να καθορίσει τα επόμενα βήματα.

Ο τραπεζικός τομέας δέχθηκε «σφυροκόπημα» την Παρασκευή:

Στα μακροοικονομικά, σημερινά στοιχεία έδειξαν ότι ο δείκτης της IHS Markit για τη μεταποιητική δραστηριότητα των ΗΠΑ διολίσθησε τον Μάρτιο του 2019 σε χαμηλό 21 μηνών, ενώ ο αντίστοιχος δείκτης για τον κλάδο υπηρεσιών αποδυναμώθηκε σε χαμηλό δύο μηνών.

Σύμφωνα με τα προκαταρκτικά στοιχεία της IHS Markit, ο ΡΜΙ διολίσθησε στις 52,5 μονάδες, από 53 τον Φεβρουάριο, ενώ ο δείκτης για τον κλάδο υπηρεσιών υποχώρησε στις 54,8 μονάδες, από 56 τον προηγούμενο μήνα.

Στην άλλη μεριά του Ατλαντικού, επιβράδυνση κατέγραψε και η επιχειρηματική δραστηριότητα στην Ευρωζώνη τον Μάρτιο του 2019, εν μέσω ασθενέστερης ζήτησης στον μεταποιητικό κλάδο. Ειδικότερα, ο σύνθετος δείκτης PMI επιβραδύνθηκε στις 51,3 μονάδες, από 51,9 μονάδων τον προηγούμενο μήνα, την ίδια στιγμή που οι οικονομολόγοι προέβλεπαν οριακή άνοδο στις 52 μονάδες.

Ο ΡΜΙ για τον μεταποιητικό κλάδο κατέγραψε περαιτέρω συρρίκνωση στις 47,6 μονάδες, έναντι 49,3 μονάδων του προηγούμενου μήνα, ενώ ο PMI για τον κλάδο υπηρεσιών διαμορφώθηκε στις 52,7 μονάδες, από 52,8 μονάδες τον προηγούμενο μήνα. Ιδιαίτερα απογοητευτικά ήταν τα στοιχεία για την επιχειρηματική δραστηριότητα στη Γερμανία, που έδειξαν ότι υποχώρησε σε χαμηλά έξι ετών τον Μάρτιο, με τον σύνθετο PMI να υποχωρεί στις 51,5 μονάδες, έναντι των 52,8 μονάδων του Φεβρουαρίου.

Η εικόνα στα κυριότερα χρηματιστήρια Ευρώπης και ΗΠΑ, στο κλείσιμό τους την Παρασκευή 22/3/19 10:30 μμ ώρα Ελλάδας: