Η ευρωπαϊκή αγορά μετοχών εισέρχεται σε μια νέα, σαφώς πιο αβέβαιη φάση, καθώς η ενεργειακή κρίση που πυροδοτείται από τη διαταραχή στη Μέση Ανατολή μετατοπίζει το βασικό αφήγημα από την ανάπτυξη στα σενάρια κινδύνου. Σύμφωνα με τη UBS, η κατανομή των μακροοικονομικών πιθανοτήτων έχει πλέον γίνει έντονα ασύμμετρη, με τις εξελίξεις στην ενέργεια να καθορίζουν σε μεγάλο βαθμό την πορεία των ευρωπαϊκών μετοχών.

Η αλλαγή αυτή αποτυπώνεται άμεσα και στις αποτιμήσεις: ο οίκος μειώνει τον στόχο για τον Stoxx 600 στις 630 μονάδες από 650 προηγουμένως, διατηρώντας ωστόσο εκτίμηση για αύξηση κερδών ανά μετοχή κατά 7% και πολλαπλασιαστή P/E στις 15,5 φορές. Η υποβάθμιση δεν προκύπτει από επιδείνωση των θεμελιωδών μεγεθών, αλλά από τη διεύρυνση των κινδύνων, καθώς το ενεργειακό σοκ συνεχίζεται.

Τα τρία σενάρια και η «παγίδα» της ενέργειας

Η UBS σκιαγραφεί τρία βασικά σενάρια για την ευρωπαϊκή οικονομία, όλα άμεσα συνδεδεμένα με τη διάρκεια της κρίσης:

-Σε ένα σενάριο ταχείας αποκλιμάκωσης, η επίδραση στην ανάπτυξη είναι περιορισμένη και προσωρινή, με την οικονομία να κινείται κοντά στη βασική τάση.

-Σε περίπτωση παράτασης της διαταραχής για περίπου δύο μήνες, διαμορφώνεται ένα στασιμοπληθωριστικό περιβάλλον, με χαμηλότερη ανάπτυξη και υψηλότερο πληθωρισμό.

-Στο ακραίο σενάριο, η ευρωζώνη πλησιάζει την ύφεση, καθώς η παρατεταμένη άνοδος των τιμών ενέργειας πλήττει τη ζήτηση και ενισχύει τις πληθωριστικές πιέσεις.

Το κρίσιμο στοιχείο είναι ότι η Ευρώπη, ακόμη και με περιορισμένη άμεση έκθεση στη Μέση Ανατολή, πληρώνει την «παγκόσμια τιμή ισορροπίας» της ενέργειας. Αυτό σημαίνει ότι η άνοδος σε πετρέλαιο, φυσικό αέριο και παράγωγα περνά άμεσα στο κόστος παραγωγής και κατανάλωσης.

Πώς μεταδίδεται το σοκ στην οικονομία

Η μετάδοση της κρίσης γίνεται μέσω δύο βασικών καναλιών. Πρώτον, μέσω της εκτίναξης των τιμών ενέργειας και πρώτων υλών, όπως LNG, νάφθα, λιπάσματα και αλουμίνιο, που αυξάνουν το κόστος για βιομηχανία, μεταφορές και χημικά προϊόντα.

Δεύτερον, μέσω δευτερογενών επιπτώσεων, καθώς η αύξηση του πληθωρισμού περιορίζει το διαθέσιμο εισόδημα και πλήττει τη ζήτηση, ιδιαίτερα σε καταναλωτικά αγαθά. Ενδεικτικά, το μοντέλο της UBS δείχνει ότι οι τιμές φυσικού αερίου εξηγούν πλέον περίπου το 25% της κίνησης των ευρωπαϊκών αγορών, ενώ έχουν ήδη αφαιρέσει περίπου 5% από την απόδοση των μετοχών από την αρχή του έτους .

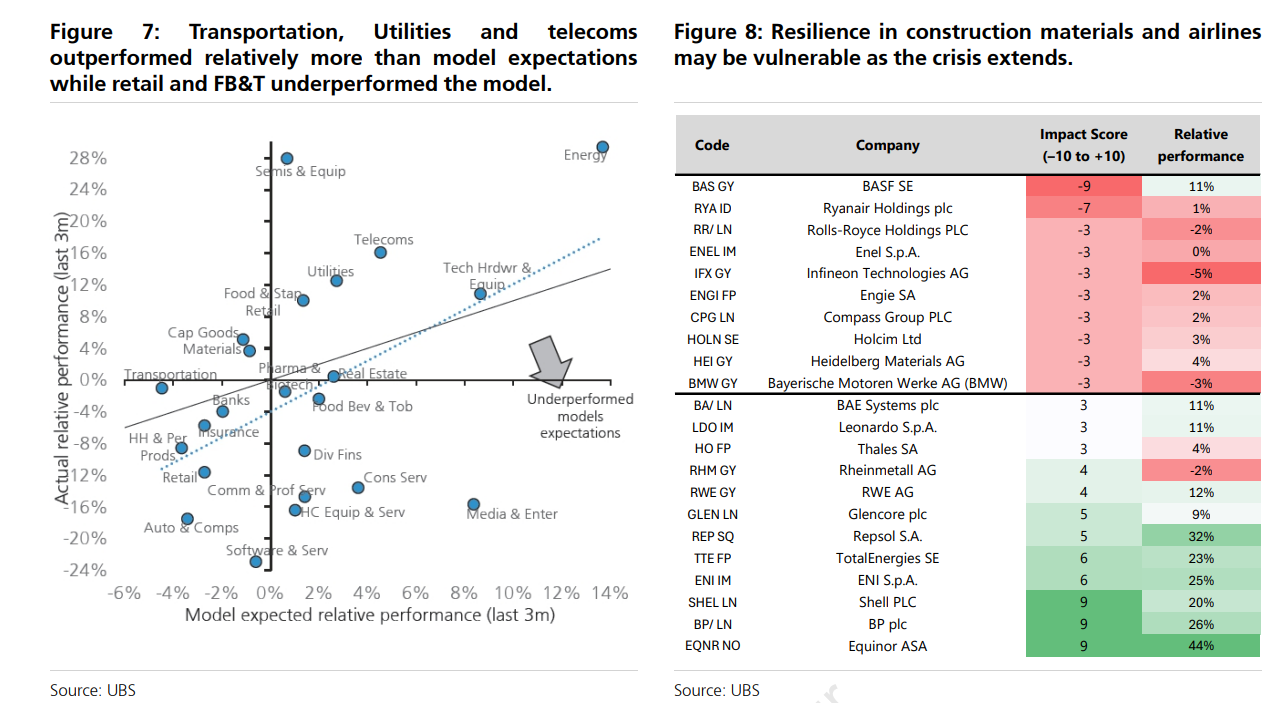

Σε επίπεδο κλάδων, η εικόνα είναι έντονα διαφοροποιημένη. Ο ενεργειακός κλάδος αποτελεί τον βασικό ωφελημένο, με τις εκτιμήσεις για τα κέρδη του 2026 να έχουν αυξηθεί κατά 18% μέσα στον Μάρτιο, ενώ οι μετοχές έχουν ενισχυθεί κατά 11%, την ώρα που η αγορά υποχωρεί. Η άνοδος των τιμών υπερκαλύπτει τους κινδύνους παραγωγής.

Αντίθετα, οι πιο ευάλωτοι κλάδοι είναι οι καταναλωτικοί τομείς, λόγω μείωσης της ζήτησης, η αυτοκινητοβιομηχανία και τα υλικά κατασκευών, λόγω αυξημένου κόστους, οι μεταφορές, κυρίως οι αεροπορικές εταιρείες, που πλήττονται άμεσα από την άνοδο των καυσίμων.

Στον βιομηχανικό τομέα, το πρόβλημα είναι διπλό με αυξημένο ενεργειακό κόστος και πιθανές ελλείψεις πρώτων υλών. Στα χημικά και τα λιπάσματα, η πίεση στα περιθώρια θεωρείται σχεδόν αναπόφευκτη, καθώς η αύξηση του κόστους δεν μπορεί να μετακυλιστεί πλήρως στις τιμές.

Ένα από τα πιο ενδιαφέροντα συμπεράσματα της UBS είναι ότι, παρά την πτώση της αγοράς, δεν έχουν ακόμη καταγραφεί σημαντικές υποβαθμίσεις στα εταιρικά κέρδη. Αυτό δημιουργεί έναν κίνδυνο «καθυστερημένης προσαρμογής», εφόσον η κρίση διαρκέσει περισσότερο. Μάλιστα, σε επίπεδο μεμονωμένων μετοχών, ο οίκος επισημαίνει ότι ορισμένες εταιρείες εμφανίζονται πιο ανθεκτικές απ’ ό,τι δικαιολογούν τα θεμελιώδη τους, κυρίως λόγω αντισταθμίσεων κόστους. Ωστόσο, όσο παρατείνεται η κρίση, τόσο αυξάνεται η πιθανότητα αρνητικών αναθεωρήσεων.

Η ουσία είναι ότι η ευρωπαϊκή αγορά περνά από ένα περιβάλλον «baseline» σε ένα περιβάλλον σεναρίων. Οι επενδυτές καλούνται πλέον να τιμολογήσουν όχι μόνο τα βασικά μεγέθη, αλλά και την πιθανότητα ακραίων εξελίξεων. Σε αυτό το πλαίσιο, η στρατηγική μετατοπίζεται προς αμυντικούς κλάδους με τιμολογιακή δύναμη, εταιρείες συνδεδεμένες με την ενέργεια ή την ενεργειακή μετάβαση και περιορισμό έκθεσης σε κυκλικούς κλάδους που εξαρτώνται από τη ζήτηση.

Διαβάστε ακόμη

Πώς αλλάζει τα δεδομένα η ιδιωτικοποίηση του Χρηματιστηρίου Αξιών Κύπρου

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα