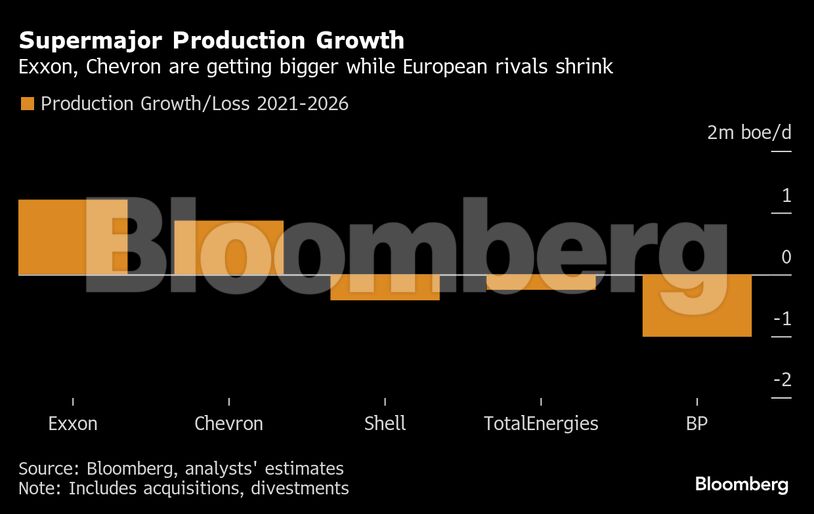

Οι δύο μεγαλύτερες πετρελαϊκές των ΗΠΑ, Exxon Mobil και Chevron, κινούνται πλέον σε διαφορετικές στρατηγικές κατευθύνσεις, καθώς η παγκόσμια αγορά πετρελαίου οδεύει προς μια περίοδο υπερπροσφοράς και χαμηλών τιμών.

Η Exxon συνεχίζει ακάθεκτη την υλοποίηση των επενδυτικών της σχεδίων από τη Γουιάνα έως την Κίνα, παρά την αύξηση παραγωγής από τον ΟΠΕΚ+ και τις χαμηλές τιμές που κυμαίνονται κοντά σε χαμηλό τετραετίας. Αντίθετα, η Chevron επιλέγει πιο συντηρητική στάση, επικεντρώνοντας τις προσπάθειές της στη διατήρηση ρευστότητας και στη μεγιστοποίηση της απόδοσης των υπαρχουσών δραστηριοτήτων, σύμφωνα με το bloomberg.

Οι δύο εταιρείες ανακοίνωσαν κέρδη τρίτου τριμήνου καλύτερα των εκτιμήσεων της Wall Street. Η μετοχή της Chevron ενισχύθηκε έως και 3,5%, ενώ η Exxon υποχώρησε κατά 1,8%, επηρεασμένη από τις πρόσφατες εξαγορές που περιόρισαν τις ελεύθερες ταμειακές ροές.

Το σκηνικό διαμορφώνεται τη στιγμή που ο ΟΠΕΚ+, υπό την ηγεσία της Σαουδικής Αραβίας, ετοιμάζεται να επαναφέρει αυξήσεις παραγωγής από τον Δεκέμβριο, επιδιώκοντας να ανακτήσει μερίδιο αγοράς. Η τιμή του Brent διαμορφώνεται στα 65 δολάρια το βαρέλι, στο χαμηλότερο επίπεδο των τελευταίων πέντε ετών.

Η στρατηγική της Exxon: επενδύσεις εν μέσω πίεσης

Η Exxon κατέγραψε προσαρμοσμένα κέρδη ανά μετοχή υψηλότερα κατά 7 σεντς από τις εκτιμήσεις, για έκτη συνεχόμενη φορά, χάρη στη λειτουργία του νέου έργου Yellowtail στη Γουιάνα, παραγωγικής δυναμικότητας 250.000 βαρελιών την ημέρα.

Ο διευθύνων σύμβουλος Ντάρεν Γουντς υπογράμμισε ότι τα οκτώ από τα δέκα νέα έργα του Ομίλου έχουν ήδη τεθεί σε λειτουργία, ενώ τα υπόλοιπα δύο προχωρούν σύμφωνα με το πρόγραμμα. Η εταιρεία διατηρεί χαμηλό δείκτη χρέους, επιτρέποντας τη συνέχιση ενός προγράμματος επαναγοράς μετοχών 20 δισ. δολαρίων ετησίως, παρά το δυσμενές περιβάλλον τιμών.

Ωστόσο, η αύξηση του καθαρού χρέους για δεύτερο συνεχόμενο τρίμηνο δείχνει ότι η Exxon δεν καλύπτει πλήρως τα μερίσματα και τις επαναγορές μέσω των ταμειακών της ροών. Οι ελεύθερες ταμειακές ροές ανήλθαν σε 6,3 δισ. δολάρια, έναντι 9,4 δισ. που κατευθύνθηκαν σε διανομές και επαναγορές, με τις εξαγορές και τις χαμηλότερες επιδόσεις διύλισης να επιβαρύνουν τα αποτελέσματα.

Η στρατηγική της Chevron: ρευστότητα και ανθεκτικότητα

Η Chevron ξεπέρασε τις προσδοκίες της αγοράς με προσαρμοσμένα κέρδη ανά μετοχή κατά 20 σεντς υψηλότερα από τις εκτιμήσεις, χάρη στην άνοδο 21% της παγκόσμιας παραγωγής που έφθασε τα 4,1 εκατ. βαρέλια ημερησίως. Η αύξηση οφείλεται κυρίως στην ενσωμάτωση του 30% της Hess Corp. στο κοίτασμα Stabroek στη Γουιάνα, που λειτουργεί υπό την Exxon.

Παρά τη μείωση των τιμών πετρελαίου, η Chevron εμφάνισε άνοδο 20% στις ταμειακές ροές, ενώ ενισχύει την κερδοφορία της περιορίζοντας τις κεφαλαιουχικές δαπάνες και μειώνοντας το προσωπικό της κατά 20% παγκοσμίως.

Ο διευθύνων σύμβουλος Μάικ Γουέρθ στοχεύει στη δημιουργία μιας πιο ανθεκτικής και κερδοφόρας εταιρείας, ικανής να αντεπεξέλθει στους κύκλους μεταβλητότητας της αγοράς πετρελαίου.

Χωρίς να υπολογίζονται τα νέα περιουσιακά στοιχεία της Hess, η παραγωγή της Chevron θα αυξηθεί 7% φέτος και 5% το 2026, κυρίως από κοιτάσματα Καζακστάν και Κόλπου του Μεξικού, που παραμένουν κερδοφόρα ακόμα και με τιμές στα 20 δολάρια το βαρέλι.

Η εταιρεία επικεντρώνεται στη δημιουργία ρευστότητας, περιορίζοντας την παραγωγή σε ακριβές περιοχές όπως η λεκάνη Πέρμιαν, ενώ προχωρά σε αναδιάρθρωση του χαρτοφυλακίου της για να εξασφαλίσει σταθερές ροές μετρητών σε ένα ασταθές περιβάλλον τιμών.

Συνοψίζοντας, η Exxon επενδύει στο μέλλον, ποντάροντας σε ανάκαμψη των τιμών και τεχνολογική επέκταση, ενώ η Chevron επιλέγει τη σταθερότητα και τη ρευστότητα, προετοιμαζόμενη να αντέξει έναν κύκλο πτώσης στην αγορά πετρελαίου.

Διαβάστε ακόμη

Από τις θυρίδες στα τόκεν και τα NFT: Μπορεί ο χρυσός να γίνει ψηφιακός;

Αναδυόμενες αγορές: Ιστορικό ράλι δέκα μηνών με ώθηση από την τεχνητή νοημοσύνη (γράφημα)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα