Οι πλουσιότεροι κάτοικοι της Ευρώπης επενδύουν και πάλι σε προϊόντα τύπου hedge fund, επιδιώκοντας να αξιοποιήσουν τις εξαιρετικές αποδόσεις του κλάδου, αλλά με μια μικρή διαφορά.

Καθώς οι κεντρικές τράπεζες σε ολόκληρη την ήπειρο μειώνουν τα επιτόκια, οι ρευστές εναλλακτικές στρατηγικές που διατίθενται σε δομές φιλικές προς τους ιδιώτες επενδυτές προσελκύουν πλούσιους επενδυτές που αναζητούν αποδόσεις σε τομείς εκτός των σταθερών εισοδημάτων. Προσαρμοσμένα σε ένα ευρύτερο φάσμα ευρωπαϊκών θεσμικών επενδυτών, τα προϊόντα αυτά επιτρέπουν συνήθως στους πελάτες να αποσύρουν τα χρήματά τους συχνά, σε αντίθεση με τα hedge funds, τα οποία πολλές φορές δεσμεύουν το κεφάλαιο για χρόνια.

Τα περιουσιακά στοιχεία σε εναλλακτικούς οργανισμούς συλλογικών επενδύσεων σε κινητές αξίες (ΟΣΕΚΑ) — ρευστές στρατηγικές που στοχεύουν να μιμηθούν τις παραδοσιακές στρατηγικές των hedge funds — αυξήθηκαν κατά 22% σε 287 δισεκατομμύρια δολάρια το 2025 σε σχέση με το προηγούμενο έτος, σύμφωνα με στοιχεία της Kepler Partners. Αυτό ολοκλήρωσε τέσσερα συνεχόμενα τρίμηνα ανάπτυξης, την μακρύτερη περίοδο των τελευταίων τεσσάρων ετών, όπως δείχνουν τα στοιχεία.

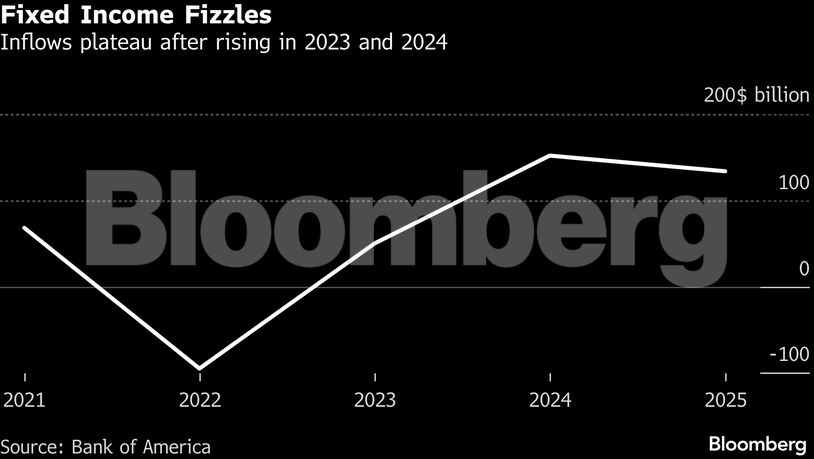

Η τάση αυτή αποτελεί μια πλήρη ανατροπή σε σχέση με την κατάσταση πριν από μόλις δύο χρόνια. Τα εναλλακτικά περιουσιακά στοιχεία ΟΣΕΚΑ υπέστησαν ελεύθερη πτώση μεταξύ 2022 και 2024, όταν η ραγδαία αύξηση των επιτοκίων εκείνη την περίοδο οδήγησε σε μαζικές εισροές σε περιουσιακά στοιχεία σταθερού εισοδήματος που προσέφεραν ελκυστικές αποδόσεις.

Ο δείκτης Kepler’s Absolute Hedge Global Index των αμοιβαίων κεφαλαίων UCITS σημείωσε άνοδο περίπου 7% κατά μέσο όρο το 2025, το δεύτερο καλύτερο έτος από την έναρξη του δείκτη το 2010. Συγκριτικά, ο δείκτης των εταιρικών ομολόγων επενδυτικής βαθμίδας σημείωσε απόδοση 3% το 2025, σημειώνοντας πτώση σε σχέση με τα δύο προηγούμενα έτη.

Το πλαίσιο UCITS χρονολογείται από μια οδηγία της Ευρωπαϊκής Ένωσης του 1985 που αποσκοπούσε στην εναρμόνιση των επενδυτικών κεφαλαίων μεταξύ των μελών της. Επιβάλλει όρια στη μόχλευση, την έκθεση σε αρνητικές θέσεις και την άμεση διαπραγμάτευση περιουσιακών στοιχείων όπως εμπορεύματα και ακίνητα. Σε αντίθεση με τα παραδοσιακά hedge funds, όπου η δέσμευση κεφαλαίων μπορεί να διαρκέσει χρόνια, οι επενδυτές UCITS μπορούν συνήθως να αποκτήσουν πρόσβαση στα χρήματά τους σε καθημερινή ή εβδομαδιαία βάση.

Οι όλο και πιο αυστηρές προϋποθέσεις σε πολλά από τα παραδοσιακά hedge funds έχουν επίσης κάνει τα αμοιβαία κεφάλαια UCITS να φαίνονται συγκριτικά ελκυστικά, δήλωσε η Τζούλια Ρις Τόντερ, ιδρυτική εταίρος της επενδυτικής εταιρείας PrinCap Partners.

«Πολλά hedge funds έχουν πλέον μεγαλύτερους περιορισμούς, υψηλότερα τέλη και λιγότερη διαφάνεια. Για τους διαχειριστές χαρτοφυλακίων, αυτό μοιάζει πολύ με έκθεση σε ιδιωτικά κεφάλαια. Οι επενδυτές έχουν ήδη τέτοια έκθεση στα χαρτοφυλάκιά τους, οπότε πολλοί αναζητούν τώρα περισσότερα προϊόντα που δεν τους απαιτούν να εγκαταλείψουν την ευελιξία που αναζητούν», συμπλήρωσε.

Για τα funds, ο καθοριστικός παράγοντας για την έναρξη μιας προσφοράς UCITS παραμένει η επιθυμία να διαφοροποιηθεί η βάση των επενδυτών, η οποία διαφορετικά θα συγκεντρωνόταν σε λίγους μεγάλους παίκτες, κυρίως στο Ηνωμένο Βασίλειο και την Ελβετία.

Ωστόσο, μετά την κατάρρευση του ενδιαφέροντος των προηγούμενων ετών, ο κλάδος διχάζεται μεταξύ των καθιερωμένων μεγάλων παικτών και των μικρότερων διαχειριστών. Οι μεγαλύτερες ροές περιουσιακών στοιχείων που κατέγραψε η Kepler πέρυσι συγκεντρώθηκαν σε έναν μικρό αριθμό αμοιβαίων κεφαλαίων, με την έκθεση της εταιρείας να σημειώνει ότι στο τρέχον περιβάλλον της αγοράς, η διαχείριση ενός αμοιβαίου κεφαλαίου «υποβαθμισμένης κλίμακας» δεν είναι βιώσιμη.

Για τα προϊόντα που θεωρούνταν κάποτε χαμηλής μεταβλητότητας και απευθύνονταν σε μια πιο συντηρητική βάση επενδυτών, υπάρχει πλέον νέα ζήτηση για κάτι λίγο διαφορετικό.

Όπως αναφέρει το Bloomberg, καθώς ορισμένες επενδύσεις σε ιδιωτικές αγορές από μεγάλους θεσμικούς επενδυτές αντιστρέφονται, υπάρχει αισιοδοξία ότι αυτό θα μπορούσε να συμβάλει στην περαιτέρω ροή κεφαλαίων προς τα hedge funds. Πολλά μετρητά που διαφορετικά θα είχαν κατευθυνθεί προς τα hedge funds, συμπεριλαμβανομένων των δομών UCITS, είναι επί του παρόντος δεσμευμένα σε μη ρευστοποιήσιμες επενδύσεις ιδιωτικού κεφαλαίου, σύμφωνα με τον Μάθιου Μπάρετ, εταίρο και επικεφαλής επενδύσεων της Tycho Capital.

Διαβάστε ακόμη

Τράπεζα Κύπρου: Τα ισχυρά μαξιλάρια και οι υψηλές διανομές από τα κέρδη

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα