Υπάρχουν ανησυχητικά σημάδια ότι η άνοδος που τροφοδοτείται από την αισιοδοξία για τα κέρδη και την οικονομία στις ευρωπαϊκές αγορές εξαντλείται.

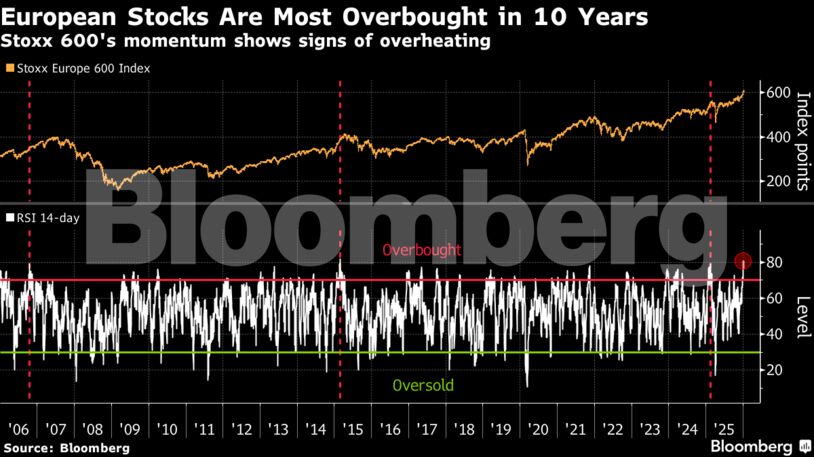

Ένας δείκτης που υποδεικνύει ότι οι ευρωπαϊκές μετοχές είναι υπερτιμημένες είναι στο ισχυρότερο επίπεδο της τελευταίας δεκαετίας. Η θεαματική υπεραπόδοση του δείκτη Stoxx Europe 600 πέρυσι συνεχίστηκε και τον Ιανουάριο, προκαλώντας ενδείξεις ότι η αγορά μπορεί να έχει προχωρήσει υπερβολικά.

Ο δείκτης σχετικής ισχύος 14 ημερών του δείκτη αναφοράς έχει ανέλθει πάνω από το 80, κάτι που είναι σπάνιο τα τελευταία 20 χρόνια. Αν και δεν είναι αρνητικό για την αγορά μακροπρόθεσμα, μια τέτοια τιμή υποδηλώνει στους αναλυτές ότι ακολουθεί μια περίοδος σταθεροποίησης ή ότι η κορυφή της αγοράς δεν είναι μακριά.

«Φυσικά, με αυτό το επίπεδο υπεραγοράς, υπάρχει πάντα ο κίνδυνος μιας υποχώρησης», δήλωσε ο Τομάς Ζλοντόφσκι, επικεφαλής στρατηγικής μετοχών της Oddo BHF. «Είναι αρκετά σαφές ότι οι ευρωπαϊκές αγορές δεν μπορούν να συνεχίσουν να ανεβαίνουν με αυτόν τον ρυθμό».

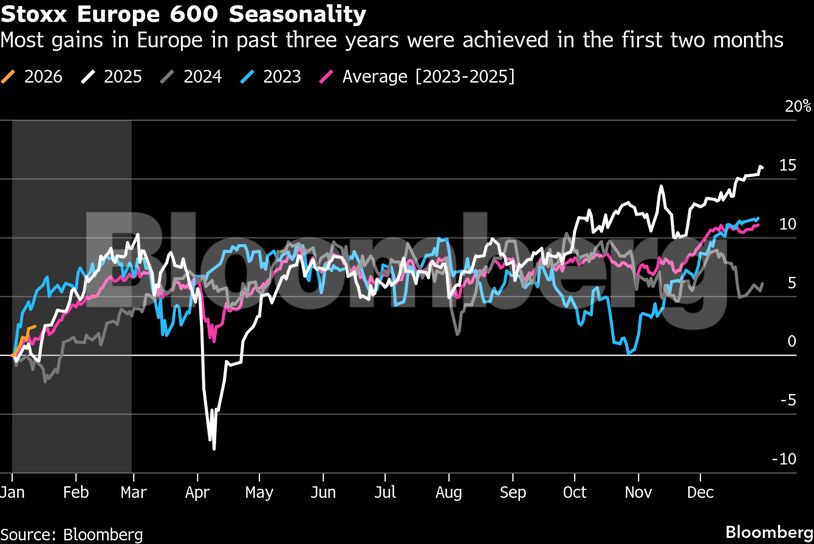

Προς το παρόν, ο όγκος των συναλλαγών δείχνει ότι οι επενδυτές εξακολουθούν να έχουν την όρεξη να αγοράσουν, δήλωσε ο Ζλοντόφσκι. Ο στρατηγικός αναλυτής, ο οποίος προβλέπει ότι ο Stoxx Europe 600 θα ανέλθει στις 650 μονάδες μέχρι το τέλος του 2026 από τις 611 μονάδες που έκλεισε πρόσφατα, σημείωσε ότι το μεγαλύτερο μέρος των κερδών του περασμένου έτους προήλθε από τους δύο πρώτους μήνες.

Επομένως, είναι λογικό οι συμμετέχοντες στην αγορά να μη θέλουν να διακινδυνεύσουν να μην επενδύσουν, αν η φετινή χρονιά ακολουθήσει παρόμοιο μοτίβο. «Θα μπορούσατε να χάσετε την ετήσια απόδοσή σας», είπε.

Ο Stoxx Europe 600 έχει σημειώσει άνοδο 3,2% φέτος, μετά από άνοδο 17% το 2025. Ο δείκτης αναφοράς έχει ήδη ανοίξει ένα προβάδισμα έναντι του S&P 500, ο οποίος έχει σημειώσει άνοδο μόλις 1,9%. Από τη στιγμή που άρχισαν να εμφανίζονται ρωγμές στην ιδέα του λεγόμενου «εξαιρετισμού των ΗΠΑ» πέρυσι, οι επενδυτές έχουν μετατοπίσει την έκθεσή τους από τα αμερικανικά περιουσιακά στοιχεία προς τον υπόλοιπο κόσμο.

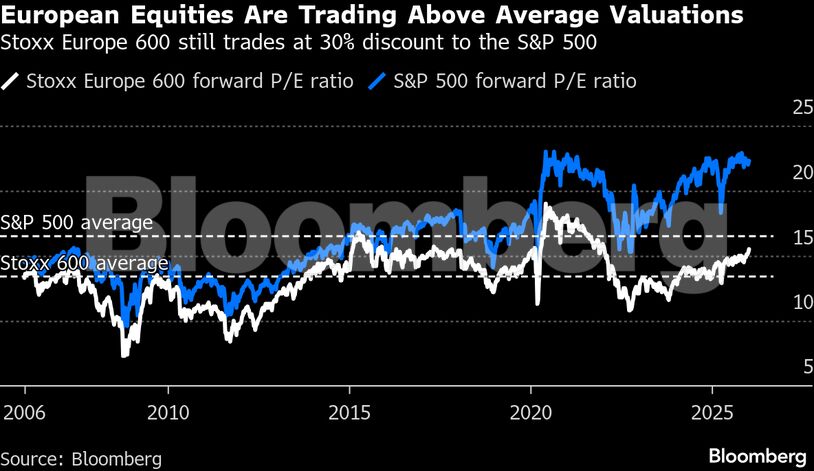

Το δολάριο υπέστη το μεγαλύτερο πλήγμα, ενώ οι μετοχές της Ευρώπης και των αναδυόμενων αγορών ήταν οι κύριοι δικαιούχοι. Ως αποτέλεσμα, οι αποτιμήσεις των ευρωπαϊκών μετοχών, αν και εξακολουθούν να είναι πολύ φθηνότερες, είναι πλέον πολύ πάνω από τον μακροπρόθεσμο μέσο όρο τους. Oι αμερικανικές μετοχές δε δείχνουν κανένα σημάδι καθεστώτος οverbοught, όπως συμβαίνει στην άλλη πλευρά του Ατλαντικού.

Η ευρωπαϊκή ανάκαμψη ήταν τόσο ισχυρή σε σύγκριση με τις ΗΠΑ, που οι αναλυτές της Deutsche Bank AG ζητούν τώρα μια βραχυπρόθεσμη παύση.

Η Ευρώπη έχει προσελκύσει τους επενδυτές με επιτόκια που είναι ήδη πολύ χαμηλότερα από αυτά των ΗΠΑ, ενώ η Ευρωπαϊκή Ένωση αυξάνει τις δαπάνες για υποδομές και άμυνα, με τη Γερμανία να πρωτοστατεί.

Ωστόσο, οι επενδυτές στοιχηματίζουν σε δύο μειώσεις των επιτοκίων της Ομοσπονδιακής Τράπεζας των ΗΠΑ φέτος, μειώνοντας το χάσμα με την πολιτική της Ευρωπαϊκής Κεντρικής Τράπεζας. Επιπλέον, οι κυβερνήσεις εκτός Γερμανίας ενδέχεται να δυσκολευτούν να αυξήσουν τις δαπάνες, δεδομένων των δημοσιονομικών περιορισμών σε μεγάλες οικονομίες όπως η Γαλλία ή η Ιταλία.

Η τάση ανάληψης κινδύνου είναι επίσης εμφανής στις αγορές πιστώσεων. Ο δείκτης Markit iTraxx Europe, ο οποίος παρακολουθεί τα credit default swaps των εταιρειών επενδυτικής βαθμίδας της περιοχής, διαπραγματεύεται σε περίπου 49 μονάδες βάσης — το χαμηλότερο επίπεδό του σε περίπου τέσσερα χρόνια, σύμφωνα με στοιχεία που συγκέντρωσε το Bloomberg. Εν τω μεταξύ, ο δείκτης που μετρά τον πιστωτικό κίνδυνο υψηλής απόδοσης διαμορφώθηκε λίγο κάτω από τις 240 μονάδες, επίσης στο χαμηλότερο επίπεδό του τα τελευταία τέσσερα χρόνια, σύμφωνα με τα στοιχεία.

Το κόστος δανεισμού κυμαίνεται επίσης κοντά στα ιστορικά χαμηλά επίπεδα, με το spread στον δείκτη επενδυτικής βαθμίδας του Bloomberg να κυμαίνεται γύρω στις 77 μονάδες.

Ο Ρόλαντ Κάλογιαν, επικεφαλής της ευρωπαϊκής στρατηγικής μετοχών της Societe Generale SA, δεν αισθάνεται άνετα με την ταχύτητα με την οποία οι κυκλικές μετοχές που συνδέονται με την οικονομία έχουν ανατιμηθεί. «Φυσικά, υπάρχει το πρόγραμμα τόνωσης της Γερμανίας, αλλά αναμένουμε ότι θα δώσει ώθηση κυρίως στις γερμανικές μετοχές και όχι σε ολόκληρη την περιοχή», είπε.

Η ευρωπαϊκή οικονομία δεν αναπτύσσεται αρκετά γρήγορα για να δικαιολογήσει τις προσδοκίες της αγοράς για αύξηση των κερδών κατά περισσότερο από 10%, τόνισε. Για να επιτευχθούν τέτοια νούμερα θα απαιτηθεί μια ισχυρή επιτάχυνση στις ΗΠΑ και στην Κίνα.

«Μέρος της ανόδου των ευρωπαϊκών μετοχών μπορεί να εξηγηθεί από το γεγονός ότι οι διαχειριστές κεφαλαίων πρέπει να μειώσουν τον κίνδυνο και να διαφοροποιηθούν από τον τομέα της τεχνολογίας και τις ΗΠΑ», είπε.

«Επίσης, τα τελευταία χρόνια παρατηρείται μια τάση επίτευξης του μεγαλύτερου μέρους της ετήσιας απόδοσης κατά το α’ τρίμηνο».

Σε αντίθεση με τα ραγδαία αυξανόμενα κέρδη των ΗΠΑ, τα κέρδη των ευρωπαϊκών εταιρειών παρέμειναν σταθερά πέρυσι. Ως αποτέλεσμα, ο κύριος λόγος για την άνοδο των μετοχών του Stoxx 600 είναι η αύξηση των αποτιμήσεων.

Αυτό αντανακλά την υποτονική οικονομική απόδοση την τελευταία περίοδο, με τη μέτρια επιτάχυνση της ανάπτυξης που παρατηρήθηκε το 2025 να αναμένεται ήδη να επιβραδυνθεί στο 1,2% φέτος. Αυτό δεν πλησιάζει καν το ρυθμό της αμερικανικής οικονομίας, η οποία αναμένεται να αναπτυχθεί κατά 2,1% το 2026.

Τα κέρδη στην Ευρώπη δεν έχουν επίσης καμία σχέση με τον ενθουσιασμό για την τεχνητή νοημοσύνη που τροφοδότησε την ρεκόρ πορεία της Wall Street. Με εξαίρεση την εταιρεία κατασκευής μηχανημάτων ASML Holding NV, οι μεγαλύτερες μετοχές της είναι κυρίως φαρμακευτικές και εταιρείες πολυτελών αγαθών.

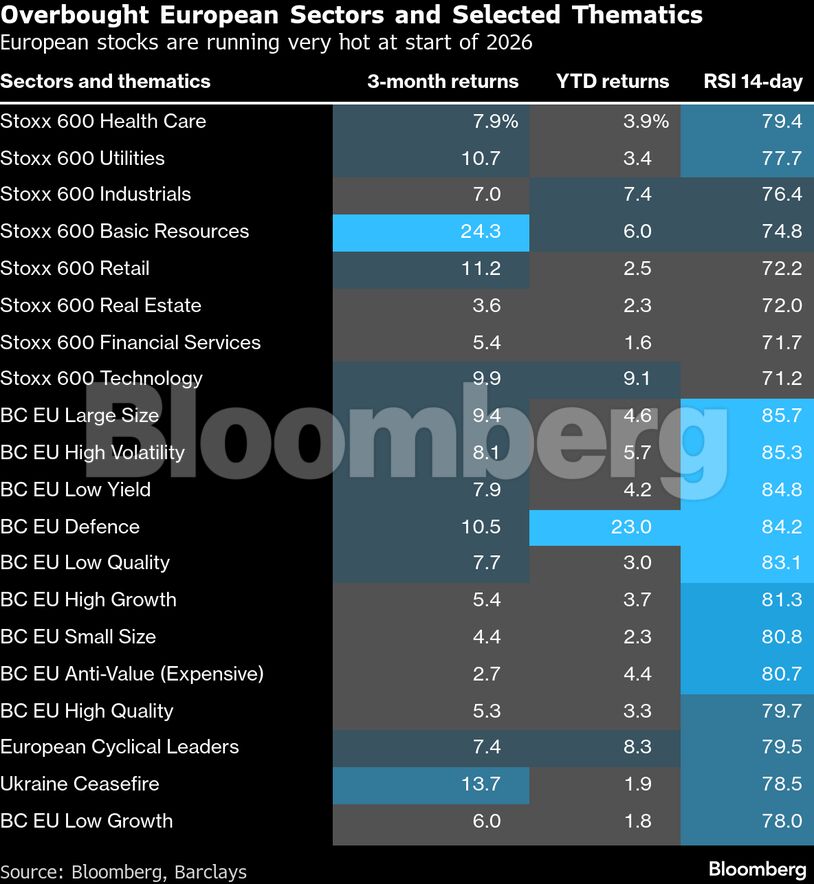

Δεν είναι μόνο ο κύριος ευρωπαϊκός δείκτης αναφοράς που φαίνεται υπερτιμημένος. Οκτώ δείκτες τομέων παρουσιάζουν επίσης επίπεδα υπεραγοράς: τεχνολογία, βιομηχανία, βασικοί πόροι, υγειονομική περίθαλψη, υπηρεσίες κοινής ωφέλειας, λιανική, ακίνητα και χρηματοοικονομικές υπηρεσίες.

Εν τω μεταξύ, ορισμένοι τομείς είναι εξαιρετικά δημοφιλείς. Αυτές περιλαμβάνουν αμυντικές κινήσεις και στρατηγικές που στοχεύουν σε μετοχές χαμηλής ποιότητας, υψηλής μεταβλητότητας και υψηλής αξίας.

Προς το παρόν, η εμπιστοσύνη των επενδυτών στην Ευρώπη φαίνεται να παραμένει αλώβητη, με τα μετοχικά αμοιβαία κεφάλαια της περιοχής να προσελκύουν αξιοσημείωτες εισροές από την αρχή του έτους σε σύγκριση με τις ΗΠΑ.

Οι ευρωπαϊκές μετοχές προσέλκυσαν 2,3 δισεκατομμύρια δολάρια σε νέα κεφάλαια την πρώτη εβδομάδα του 2026, ενώ 19 δισεκατομμύρια δολάρια εξήλθαν από τις αντίστοιχες αμερικανικές μετοχές, σύμφωνα με την Bank of America Corp., η οποία επικαλέστηκε στοιχεία της EPFR Global.

Διαβάστε ακόμη

Η CEO της Citi ζητά αποτελέσματα και δεν εξαιρεί κανέναν

Πώς τρεις μοναρχίες του Κόλπου έπεισαν τον Τραμπ να δώσει «μια ευκαιρία» στο Ιραν

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα