Μεταξύ των μεγαλύτερων χαμένων από την πώληση της Credit Suisse Group AG είναι οι επενδυτές στα πιο επισφαλή ομόλογα της τράπεζας, γνωστά ως AT1, αξίας 17 δισεκατομμυρίων δολαρίων.

Όπως σημειώνει το Bloomberg, αυτοί οι διαχειριστές κεφαλαίων πρόκειται να καταστραφούν – δημιουργώντας πιθανόν περιδίνηση στην αγορά για τη χρηματοδότηση των τραπεζών ύψους 275 δισ., ενώ απειλούν με βαρύ πλήγμα τους Ευρωπαίους φορείς χάραξης πολιτικής που προσπαθούν να αντιμετωπίσουν τη νέα κρίση που έχει ξεσπάσει.

Οι πιστωτές εξετάζουν εναγωνίως τα ψιλά γράμματα αυτών των λεγόμενων τίτλων CoCos της κατηγορίας Tier 1 για να καταλάβουν αν οι αρχές άλλων χωρών θα μπορούσαν να επαναλάβουν αυτό που έκανε η ελβετική κυβέρνηση την Κυριακή: Να τους εξαλείψει, διατηρώντας αξία 3,3 δισεκατομμυρίων δολαρίων για τους επενδυτές μετοχών. Υποτίθεται ότι δεν θα έπρεπε να είναι αυτή η σειρά κατάταξης, επιμένουν ορισμένοι κάτοχοι των ομολόγων.

«Αυτό δεν έχει νόημα», δήλωσε ο Πάτρικ Κάουφμαν, διαχειριστής χαρτοφυλακίου σταθερού εισοδήματος στην Aquila Asset Management, ο οποίος κατέχει τέτοιου είδους ομόλογα. «Οι μέτοχοι θα έπρεπε να πάρουν μηδέν» επειδή «είναι απολύτως σαφές ότι τα AT1 είναι ανώτερα από τις μετοχές».

Ένας διευθύνων σύμβουλος βρετανικής τράπεζας το έθεσε ακόμη πιο ωμά: Οι Ελβετοί έχουν σκοτώσει αυτή τη βασική πηγή χρηματοδότησης για τους δανειστές. Τα σχόλιά του υπογραμμίζουν πως η παγκόσμια χρηματοπιστωτική κοινότητα βρίσκεται σε έξαρση μετά την εξαγορά της Credit Suisse από την UBS, η οποία ακολούθησε την κατάρρευση τριών περιφερειακών τραπεζών των ΗΠΑ.

Οι τιμές σε όλα τα AT1 θα πέσουν σχεδόν σίγουρα. Ορισμένοι traders της Barclays Plc έχουν προβλέψει μειώσεις έως και 15 σεντς ή περισσότερο, σύμφωνα με άτομα που έχουν γνώση του θέματος.

Δεν είναι ότι τα ομόλογα δεν έπρεπε να δεχτούν μέρος του πλήγματος από την κατάρρευση της Credit Suisse. Στην πραγματικότητα, αυτός είναι σε μεγάλο βαθμό ο λόγος που δημιουργήθηκαν όταν σχεδιάστηκαν για πρώτη φορά από τις ευρωπαϊκές ρυθμιστικές αρχές μετά την παγκόσμια χρηματοπιστωτική κρίση, ως τρόπος επιβολής ζημιών στους πιστωτές όταν οι τράπεζες αρχίσουν να πέφτουν για να μην πληρώνουν οι φορολογούμενοι.

Ωστόσο, το να δίνεις προτεραιότητα τους επενδυτές μετοχών έναντι των κατόχων των πιο επικίνδυνων τραπεζικών ομολόγων, αφήνει τους τελευταίους σε σύγχυση σχετικά με το ποιος κατατάσσεται πρώτος όταν πρόκειται για την ιεραρχία των αξιώσεων την επόμενη φορά που μια τράπεζα έχει πρόβλημα.

Καθώς ετοιμάζονται να ξεκινήσουν οι δικαστικές διαμάχες, οι traders της Goldman Sachs Group Inc. ετοιμάζονταν να υποβάλουν προσφορές για αξιώσεις έναντι των πιο επικίνδυνων ομολόγων της Credit Suisse για τους επενδυτές που στοιχηματίζουν ότι μπορούν τελικά να ανακτήσουν κάποια αξία.

«Η εξάλειψη των κατόχων AT1 ενώ πληρώνει σημαντικά ποσά στους μετόχους έρχεται σε σύγκρουση με όλες τις αρχές και τους κανόνες εξυγίανσης που συμφωνήθηκαν διεθνώς μετά το 2008», σύμφωνα με τον Ζερόμ Λεγκράς, επικεφαλής έρευνας στην Axiom Alternative Investments, ο οποίος είπε ότι η εταιρεία κατέχει ομόλογα AT1 που εκδόθηκαν από την Credit. Suisse.

Από την οπτική γωνία των Ελβετών αξιωματούχων, η διαγραφή των τίτλων έγινε επειδή έπρεπε να ενισχύσει το κεφάλαιο της Credit Suisse και να επιλύσει τα προβλήματα ρευστότητάς της. Τα ομόλογα συνήθως αντιμετωπίζουν κούρεμα κάθε φορά που προσφέρεται κρατική υποστήριξη σε τράπεζα που αντιμετωπίζει προβλήματα φερεγγυότητας.

Ωστόσο, οι συμμετέχοντες στην αγορά λένε ότι η κίνηση θα οδηγήσει πιθανότατα σε μια ανατρεπτική ανατιμολόγηση σε ολόκληρη τη βιομηχανία. Η αγορά για τα νέα ομόλογα AT1 πιθανότατα θα παγώσει και το κόστος της επικίνδυνης τραπεζικής χρηματοδότησης αναμένεται να εκτιναχθεί υψηλότερα, δεδομένου ότι η ρυθμιστική απόφαση έπιασε ορισμένους πιστωτές απροετοίμαστους, λένε οι traders.

Αυτό θα έδινε στους ομολογιούχους λιγότερες επιλογές για άντληση κεφαλαίων σε μια περίοδο πίεσης της αγοράς, με την Federal Reserve και πέντε άλλες κεντρικές τράπεζες να ανακοινώνουν συντονισμένη δράση την Κυριακή για την ενίσχυση της ρευστότητας σε δολάρια.

«Η αγορά AT1 θα κλείσει τώρα για λίγο σε νέες εκδόσεις», δήλωσε ο Λουκ Χίκμορ, επενδυτικός διευθυντής στην abrdn Plc, ο οποίος κατέχει ένα μικρό αριθμό ομολογιών της Credit Suisse. «Όλοι θα αναλύσουμε ποιοι τίτλοι στο χώρο AT1 έχουν παρόμοια τύχη με αυτούς της Credit Suisse και ποιοι όχι, ποιες τράπεζες πρέπει να εκδίδουν AT1 και ποιες όχι».

Ακόμη και πριν από την απόφαση, οι αυξανόμενες ανησυχίες για το χρηματοπιστωτικό σύστημα προκάλεσαν πτώση του μέσου τίτλου AT1 τις τελευταίες δύο εβδομάδες, με την τιμολόγηση να πιέζεται σχεδόν 20% κάτω από την ονομαστική αξία – μια από τις πιο απότομες πτώσεις που έχουν καταγραφεί.

Πτώση ρεκόρ για τα επισφαλή ομόλογα ασιατικών τραπεζών

Τα πιο ριψοκίνδυνα ομόλογα ορισμένων τραπεζών σημείωσαν πτώση ρεκόρ κατά τη διάρκεια των σημερινών ασιατικών συναλλαγών, αφού οι κάτοχοι των υπό αίρεση μετατρέψιμων τίτλων της Credit Suisse Group AG υπέστησαν ιστορική ζημία 16,3 δισεκατομμυρίων φράγκων (17,6 δισεκατομμυρίων δολαρίων).

Η απόφαση της UBS να εξαγοράσει την αντίπαλη Credit Suisse προκάλεσε πλήρη απομείωση των μετατρέψιμων ομολόγων της δεύτερης, που συνιστά τη μεγαλύτερη απώλεια για την ευρωπαϊκή αγορά AT1 των 275 δισεκατομμυρίων δολαρίων, η οποία δημιουργήθηκε μετά τη χρηματοπιστωτική κρίση για να διασφαλίσει ότι οι ζημίες θα βαρύνουν τους επενδυτές και όχι τους φορολογούμενους.

Ενώ η εξαγορά έγινε για να περιοριστεί μια κρίση που απειλούσε να εξαπλωθεί στις παγκόσμιες χρηματοπιστωτικές αγορές, υπήρξαν επιπτώσεις στα ασιατικά ομόλογα τη Δευτέρα.

«Δεν αμβλύνει απαραιτήτως τον κίνδυνο μετάδοσης», δήλωσε ο Shane Oliver, επικεφαλής επενδυτικής στρατηγικής και επικεφαλής οικονομολόγος της AMP, στην τηλεόραση του Bloomberg. «Το κόστος χρηματοδότησης για τις τράπεζες, είτε πρόκειται για κεφάλαιο είτε για χρέος, στην Ευρώπη θα αυξηθεί».

Οι αναλυτές της S&P Global Ratings και της Fitch Ratings δήλωσαν την περασμένη εβδομάδα ότι παράγοντες όπως οι πιο ισχυρές καταθέσεις και η προοπτική ενός κυβερνητικού backstop θέτουν τους δανειστές της Ασίας σε σχετικά καλή θέση.

Ωστόσο, μόλις πριν από λίγους μήνες, τα αέναα ομόλογα (perpetual bonds) των ασιατικών χρηματοπιστωτικών ιδρυμάτων υπέστησαν πρωτοφανή πτώση, μετά την απόφαση μιας νοτιοκορεατικής ασφαλιστικής εταιρείας να αψηφήσει τις συμβάσεις της αγοράς παραλείποντας ένα call option. Αργότερα αντέστρεψε την απόφασή της.

«Πολλοί επενδυτές θα θελήσουν να μειώσουν την έκθεσή τους στον τραπεζικό τομέα και αν δεν μπορούν να πουλήσουν τους πιο αδύναμους τίτλους, το επόμενο βήμα θα είναι να πουλήσουν τους αμέσως πιο αδύναμους που εξακολουθούν να έχουν ρευστότητα», αναφέρει η Πωλίν Κρίσταλ, διαχειρίστρια χαρτοφυλακίου στην Kapstream Capital στο Σίδνεϊ. «Οι πιο ριψοκίνδυνοι τίτλοι θα τείνουν να πωλούνται περισσότερο, άρα είτε οι εκδότες με χαμηλότερη διαβάθμιση είτε οι χαμηλότεροι στην κεφαλαιακή κλίμακα».

Η αποστροφή κινδύνου επιστρέφει – Οι traders μετράνε την αντίδραση στην τραπεζική κρίση

Οι έκτακτες παγκόσμιες προσπάθειες κατά τη διάρκεια του Σαββατοκύριακου για την ενίσχυση της εμπιστοσύνης στις χρηματοπιστωτικές αγορές έτυχαν μικτής ανταπόκρισης τη Δευτέρα, τουλάχιστον σύμφωνα με τις αντιδράσεις στις ασιατικές αγορές.

Οι αποδόσεις των αμερικανικών διετών κρατικών ομολόγων – οι οποίες ταλαντεύτηκαν άγρια την περασμένη εβδομάδα – έκαναν ελάχιστες μεταβολές έχοντας εξαλείψει μια προηγούμενη άνοδο. Οι χρηματοπιστωτικές μετοχές διολίσθησαν, ενώ ένα τμήμα της αγοράς τραπεζικών ομολόγων κατέρρευσε μετά την εξάλειψη των λεγόμενων πρόσθετων ομολόγων πρώτης βαθμίδας της Credit Suisse Group AG.

Στο επίκεντρο της αντίδρασης των επενδυτών ήταν η συνεχιζόμενη συζήτηση σχετικά με το τι θα συμβεί στην απόφαση της Ομοσπονδιακής Τράπεζας των ΗΠΑ για τα επιτόκια αυτή την εβδομάδα, με την έλλειψη συναίνεσης να προσθέτει ακόμη μεγαλύτερη αβεβαιότητα στην αγορά.

Οι ρυθμιστικές αρχές παγκοσμίως έσπευσαν να στηρίξουν την εμπιστοσύνη της αγοράς το Σαββατοκύριακο, με την ελβετική κυβέρνηση να μεσολαβεί για τη διάσωση της Credit Suisse Group AG και έξι κεντρικές τράπεζες να παρουσιάζουν σχέδια για την ενίσχυση της ρευστότητας του δολαρίου. Οι αντιδράσεις έδειξαν ότι οι έμποροι απέχουν πολύ από το να πειστούν ότι τα μέτρα διάσωσης είναι επαρκή για την αποκατάσταση της εμπιστοσύνης των επενδυτών παγκοσμίως.

«Πολλοί θα αναρωτιούνται ποιος θα μπορούσε να είναι ο επόμενος», δήλωσε ο Ροντρίγκο Κάτριλ, στρατηγικός αναλυτής της National Australia Bank Ltd. στο Σίδνεϊ. «Οι κεντρικές τράπεζες πρέπει να ενισχύσουν την εμπιστοσύνη χωρίς να δώσουν μήνυμα ανησυχίας».

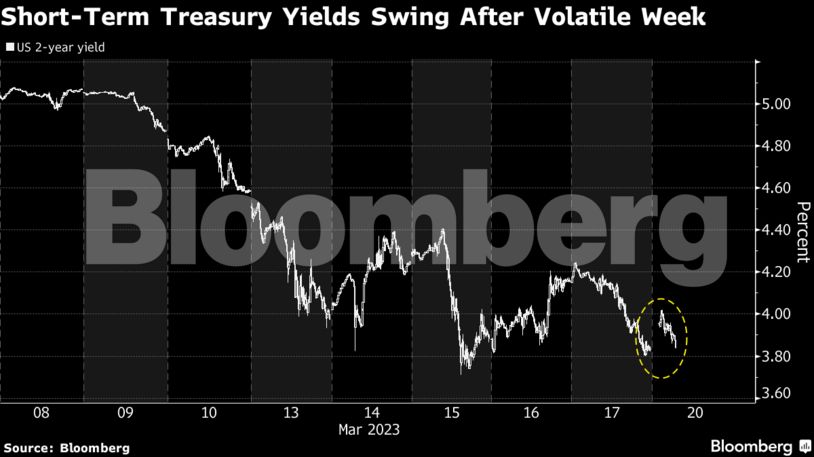

Οι βραχυπρόθεσμες αποδόσεις των κρατικών ομολόγων ταλαντεύονται μετά από μια ευμετάβλητη εβδομάδα

Αυτό που μείωσε περισσότερο το κλίμα κινδύνου τη Δευτέρα ήταν οι ανησυχίες σχετικά με τα πρόσθετα ομόλογα Tier 1 των παγκόσμιων τραπεζών, αφού μια ελβετική ρυθμιστική αρχή δήλωσε ότι 17 δισεκατομμύρια δολάρια τέτοιων ομολόγων από την Credit Suisse θα διαγραφούν.

«Έχετε μια αξιοσημείωτη αναπροσαρμογή της αποτίμησης ενός σημαντικού κομματιού των πιστώσεων του τραπεζικού τομέα” μετά την απομείωση των AT1, δήλωσε ο Philip McNicholas, στρατηγικός αναλυτής της Robeco στη Σιγκαπούρη. “Αυτό άρχισε να διαχέεται στις μετοχές και προκάλεσε έναν ευρύτερο τόνο μείωσης του κινδύνου και μια φυγή προς την ασφάλεια”.

Τα αμερικανικά συμβόλαια ανταλλαγής με δείκτη μίας ημέρας βλέπουν τώρα 60% πιθανότητα αύξησης κατά ένα τέταρτο της ποσοστιαίας μονάδας στη συνεδρίαση της Fed αυτή την εβδομάδα, από 50% που ήταν οι πιθανότητες που είχαν σημειωθεί στα μέσα της προηγούμενης εβδομάδας.

«Μια ευρέως διαδεδομένη αντίληψη για συνεχιζόμενους, σημαντικούς τραπεζικούς κινδύνους είναι πιθανό να κάνει τη Fed να σταματήσει το σχέδιό της για αύξηση των επιτοκίων», δήλωσε ο Τζέσιον Σένκερ, πρόεδρος της Prestige Economics.

Οι αγορές είναι πιθανό να παραμείνουν νευρικές ακόμη και μετά τη συμφωνία της UBS να αγοράσει την Credit Suisse, δήλωσε ο Αντριου Τάινσχερστ, στρατηγικός αναλυτής επιτοκίων της Nomura Holdings Inc. στο Σίδνεϊ. «Τούτου λεχθέντος, βρισκόμαστε μόλις στην αρχή μιας μακράς και άγριας εβδομάδας και οι αγορές είναι πιθανό να παραμείνουν σε εγρήγορση για αρκετό καιρό».

Οι αποδόσεις των διετών αμερικανικών ομολόγων κυμάνθηκαν μεταξύ 3,71% και 4,53% την περασμένη εβδομάδα, το μεγαλύτερο εβδομαδιαίο εύρος για το ευαίσθητο στα επιτόκια δείκτη αναφοράς από τον Σεπτέμβριο του 2008. Ο ευρέως παρακολουθούμενος δείκτης MOVE, ο οποίος μετρά την τεκμαρτή μεταβλητότητα των κρατικών ομολόγων, έφτασε την Τετάρτη στις 199 μονάδες, το υψηλότερο επίπεδο από την παγκόσμια χρηματοπιστωτική κρίση του 2008.

Διαβάστε ακόμη

Πτώση στην Ασία, αρνητικά τα futures στην Ευρώπη μετά την εξαγορά της Credit Suisse από την UBS

Γιώργος Δασκαλάκης: Η Kaizen Gaming θα βρίσκεται σε 26 χώρες έως το 2026