Οι επαγγελματίες επενδυτές αναμένουν πως η ισοτιμία του δολαρίου πρόκειται να καταγράψει περαιτέρω πτώση, αφού η αγορά δεν έχει λάβει ακόμα λάβει υπόψη την αναμενόμενη χαλάρωση της νομισματικής πολιτικής της Fed.

To 87% των 331 ερωτηθέντων πρόσφατης έρευνας της MLIV Pulse για λογαριασμό του Blooomberg, αναμένουν πως η Fed θα προχωρήσει σε μείωση των επιτοκίων της υπό του 3%. Παράλληλα, ο κύκλος αυτός νομισματικής χαλάρωσης, σύμφωνα με το 40% των ερωτηθέντων, αναμένεται να ξεκινήσει φέτος.

Τα πρόσφατα αποτελέσματα της δημοσκόπησης αποτελούν διαμετρικά αντίθετη εκτίμηση σε σχέση με τους υπολογισμούς των αγορών, οι οποίες εκτιμούν πως τα επιτόκια θα παραμείνουν κοντά στο επίπεδο του 3,05% την επόμενη διετία.

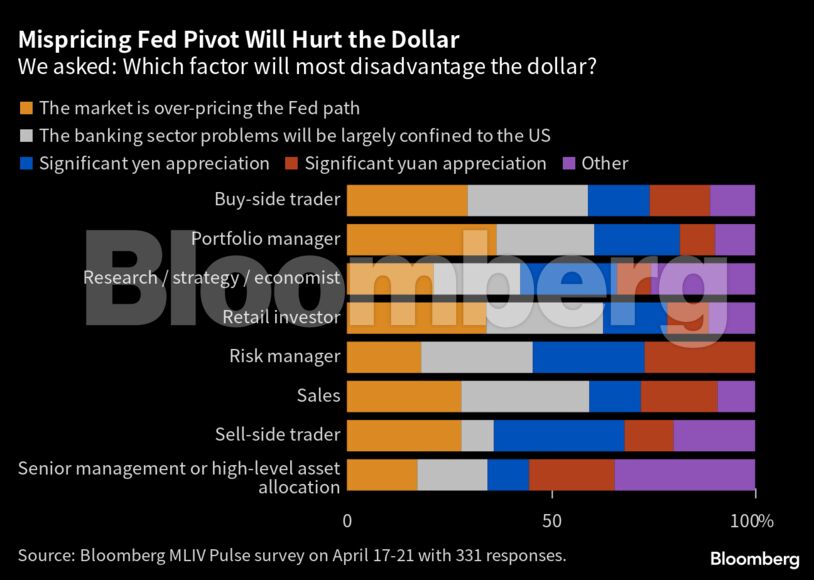

Παράλληλα, οι επαγγελματίες επενδυτές φαίνεται πως αποφεύγουν τις επενδύσεις στο δολάριο, με τη διαφορά μεταξύ των «bears» και των «bulls» να κυμαίνεται στις 17 ποσοστιαίες μονάδες. Πολλοί εκ των ερωτηθέντων υποστηρίζουν πως αποφεύγουν τα στοιχήματα στο δολάριο αφού η αγορά υπερεκτιμά τις αποδόσεις του.

Ενδιαφέρον προκαλεί και το γεγονός πως οι ερωτηθέντες υποστηρίζουν πως οι κλυδωνισμοί στον τραπεζικό τομέα θα περιοριστούν στην αγορά των ΗΠΑ, κάτι το οποίο θα κάνει τη Fed να προχωρήσει σε δραστικότερες κινήσεις νομισματικής χαλάρωσης σε σχέση με τις υπόλοιπες μεγάλες κεντρικές τράπεζες.

Αν και το φαινόμενο αυτό ακούγεται περίεργο, υπάρχει ιστορικό προηγούμενο. Κατά τη διάρκεια της κρίσης των τεχνολογικών εταιρειών στις αρχές του 21ου αιώνα και της παγκόσμιας οικονομικής κρίσης πριν την κατάρρευση της Lehman Brothers, η στρατηγική της Fed διέφερε πολύ σε σχέση με αυτές των λοιπών μεγάλων κεντρικών τραπεζών.

Στη δεύτερη περίπτωση, η κεντρική τράπεζα των ΗΠΑ είχε προχωρήσει σε μείωση των επιτοκίων της κατά 325 μονάδες βάσης μεταξύ του Αυγούστου του 2007 και του Απριλίου του 2008, ενώ η ΕΚΤ είχε αυξήσει τα επιτόκιά της κατά 25 μονάδες βάσης τον Ιούλιο του 2008. Η ισοτιμία του δολαρίου είχε αποδειχθεί εξαιρετικά ασθενής κατά τη διάρκεια αυτής της «προ-Lehman» περιόδου.

Η απαισιοδοξία όσον αφορά την πορεία του αμερικανικού νομίσματος δεν οφείλεται μόνο στην αγορά των ΗΠΑ. Πολλοί εκ των επενδυτών υποστηρίζουν πως η αύξηση της ισοτιμίας του γεν ή του γουάν πρόκειται να αποτελέσουν κύριους λόγους για την μείωση της ισοτιμίας του greenback.

Ο νέος επικεφαλής της κεντρικής τράπεζας της Ιαπωνίας (BoJ), Καζούο Ουέντα, φαίνεται πως δεν είναι έτοιμος να βάλει τέλος στη χαλαρή νομισματική πολιτική του προκατόχου του. Παρ’ όλα αυτά, ο Ουέντα έχει ακόμα τη δυνατότητα να αναστείλει το πρόγραμμα ελέγχου της απόδοσης των ομολόγων χωρίς να ασκήσει περαιτέρω πιέσεις στην εγχώρια αγορά, κάτι το οποίο θα μπορούσε να αυξήσει την ισοτιμία του γεν.

Επιπροσθέτως, ο δείκτης Economic Surprise Index της Citigroup για την Κίνα αυξήθηκε κοντά στο υψηλότερο επίπεδό του από το 2006 αυτόν το μήνα, αν και η ισοτιμία του γουάν έχει καταγράψει αύξηση μόλις κατά 1% για φέτος, υποδεικνύοντας πως, εκτός από τα γεωπολιτικά ρίσκα, οι επενδυτές πιθανώς χρειάζονται περισσότερο χρόνο για να συνηθίσουν στο αφήγημα της ανάκαμψης της κινεζικής οικονομίας από την πανδημία.

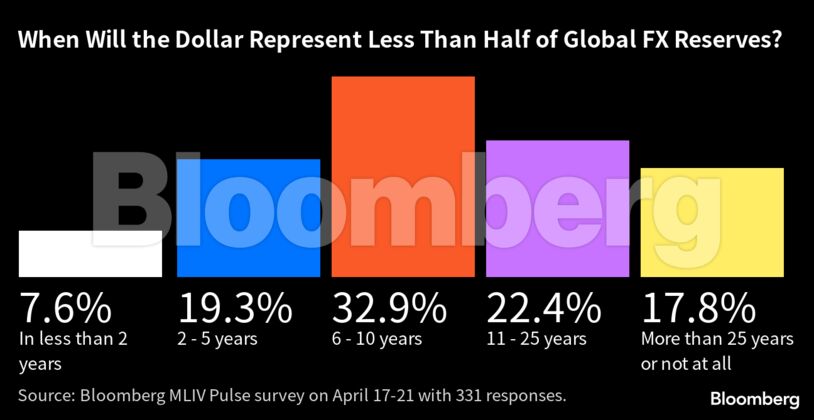

Πολλοί επενδυτές λαμβάνουν υπόψη και τον κίνδυνο μεταβολής των παγκόσμιων δεδομένων σε ό,τι αφορά την παντοκρατορία του δολαρίου. Το μεγαλύτερο ποσοστό των ερωτηθέντων υποστηρίζουν πως το δολάριο θα αποτελεί λιγότερο από το ήμισυ των παγκόσμιων αποθεμάτων σε ξένο συνάλλαγμα μέσα σε μία δεκαετία.

Υπάρχουν, τέλος, και πολλοί ιδιώτες επενδυτές οι οποίοι ποντάρουν στο δολάριο. Το μεγαλύτερο ποσοστό των επενδυτών αυτών πιστεύουν πως η Fed θα προχωρήσει σε περαιτέρω σύσφιξη της νομισματικής της πολιτικής.

Ενδιαφέρον προκαλεί και η απουσία των ανησυχιών των επενδυτών όσον αφορά το ανώτατο όριο του χρέους των ΗΠΑ. Παρ’ όλα αυτά, ελάχιστοι επενδυτές θα διαφωνούσαν πως το πολιτικό τοπίο παραμένει εξαιρετικά διχασμένο, ενώ ενδέχεται να υπάρξει μία επανάληψη του 2011 όταν οι αποδόσεις των ομολόγων μειώθηκαν δραματικά τη στιγμή που η ισοτιμία του δολαρίου αυξήθηκε σημαντικά λόγω της αποφυγής ρίσκου εκ μέρους των επενδυτών.

Διαβάστε ακόμη

Επιστροφές φόρου: «Ζεστό χρήμα» άμεσα για 1 στους 5 φορολογούμενους

Για όλες τις ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ