Η ενεργειακή κρίση του 2022 δεν άφησε μόνο πληγές στην ευρωπαϊκή οικονομία, αλλά λειτούργησε και ως επιταχυντής για τη μετάβαση σε ένα νέο ενεργειακό μοντέλο. Η ανάπτυξη των ανανεώσιμων πηγών ενέργειας στην Ευρωπαϊκή Ένωση ενισχύθηκε σημαντικά, με τις εγκαταστάσεις ηλιακής ενέργειας να εκτοξεύονται, καθώς οι υψηλές τιμές φυσικού αερίου κατέστησαν ιδιαίτερα κερδοφόρες τις νέες επενδύσεις. Παρά τις δυσκολίες που προκαλεί η νέα κρίση φυσικού αερίου λόγω του πολέμου στο Ιράν, οι ευρωπαίοι υπεύθυνοι χάραξης πολιτικής καλούνται να αξιοποιήσουν τη συγκυρία, επιταχύνοντας ακόμη περισσότερο την ανάπτυξη των ΑΠΕ και των τεχνολογιών ηλεκτροποίησης, σημειώνει σε ανάλυσή του το think tank Bruegel.

Σε αυτό το πλαίσιο, το σχέδιο δράσης για την ηλεκτροποίηση που προετοιμάζει η Kομισιόν και αναμένεται να παρουσιαστεί στις αρχές του 2026, στοχεύει στην αύξηση του μεριδίου της ηλεκτρικής ενέργειας στην τελική κατανάλωση της ΕΕ, αποτελώντας μια κρίσιμη ευκαιρία για τον μετασχηματισμό του ενεργειακού μείγματος.

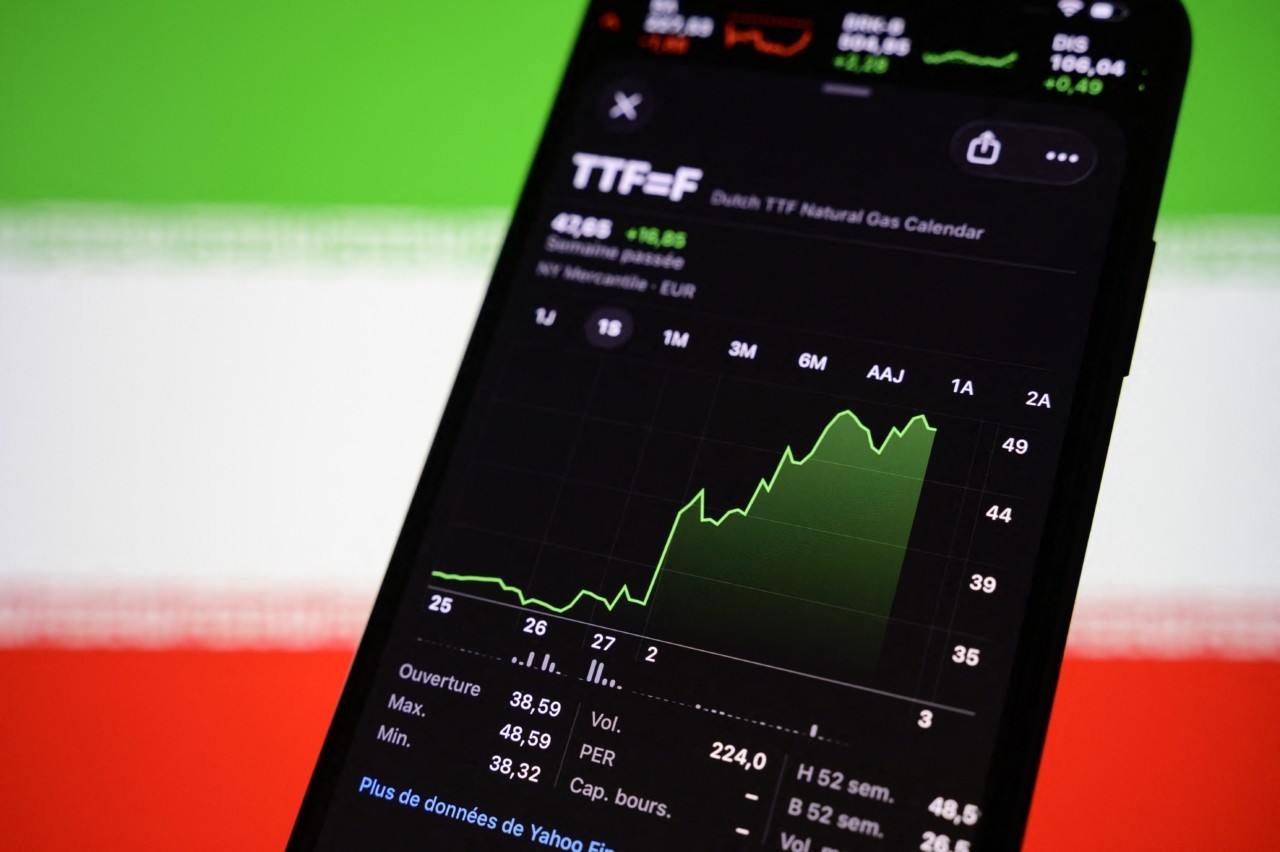

Σε σύγκριση με άλλες περιοχές του κόσμου, η Ευρωπαϊκή Ένωση εμφανίζεται σε κάποιο βαθμό προστατευμένη από τη διαταραχή στις προμήθειες φυσικού αερίου που προκαλεί ο πόλεμος ΗΠΑ–Ισραήλ κατά του Ιράν και το σχεδόν πλήρες κλείσιμο των Στενών του Ορμούζ. Παρότι το 20% του LNG, κυρίως από το Κατάρ, διέρχεται από τα Στενά, μόλις το 8% των εισαγωγών LNG της ΕΕ προέρχεται από το Κατάρ. Κατά συνέπεια, σε αντίθεση με την ενεργειακή κρίση του 2022 που προκλήθηκε από την εισβολή της Ρωσίας στην Ουκρανία, ο εφοδιασμός της ΕΕ με φυσικό αέριο δεν βρίσκεται σε άμεσο κίνδυνο.

Ωστόσο, υπάρχουν προβλήματα διαγράφονται στον ορίζοντα, ιδίως εάν η σύγκρουση παραταθεί. Επειδή η ΕΕ εξαρτάται σε μεγάλο βαθμό από τις εισαγωγές φυσικού αερίου, ο λογαριασμός εισαγωγών ενέργειας ενδέχεται να επηρεαστεί σημαντικά, καθώς ο εντεινόμενος ανταγωνισμός για τις ποσότητες ενέργειας που δεν έχουν διαταραχθεί από τη σύγκρουση ωθεί τις τιμές προς τα πάνω.

Για παράδειγμα, ένας διπλασιασμός των τιμών του φυσικού αερίου θα προσέθετε περίπου 100 δισ. ευρώ στο κόστος εισαγωγών της Ευρώπης τους επόμενους 12 μήνες. Το 2025, η ΕΕ δαπάνησε 117 δισ. ευρώ για εισαγωγές φυσικού αερίου. Οι υψηλότερες τιμές ενδέχεται να σταθεροποιηθούν, να αυξηθούν περαιτέρω ή, στο χειρότερο σενάριο, να απειλήσουν την ασφάλεια εφοδιασμού της ΕΕ, λόγω δυσκολιών εξεύρεσης επαρκών ποσοτήτων για την κάλυψη της ζήτησης. Παράλληλα, η σύσφιξη των παγκόσμιων αγορών πετρελαίου, που επίσης επηρεάζονται έντονα από τη σύγκρουση στο Ιράν, μπορεί να επιδεινώσει περαιτέρω την κρίση φυσικού αερίου.

Η ΕΕ οφείλει, συνεπώς, να προετοιμαστεί για μια παρατεταμένη περίοδο υψηλότερων τιμών φυσικού αερίου και πιθανής περαιτέρω σύσφιξης της παγκόσμιας προσφοράς LNG. Περίπου το ένα τέταρτο των εισαγωγών φυσικού αερίου της ΕΕ προέρχεται από τις Ηνωμένες Πολιτείες και υπάρχει κίνδυνος σημαντικό μέρος αυτών των ποσοτήτων να κατευθυνθεί προς την Ασία, εάν η ΕΕ χάσει έναν εντεινόμενο ανταγωνισμό τιμών. Με περιορισμένο αριθμό προμηθευτών, η ΕΕ θα πρέπει να βασιστεί σε εσωτερικές πολιτικές τόσο για τη βραχυπρόθεσμη προετοιμασία όσο και για τις μακροπρόθεσμες διαρθρωτικές αλλαγές στο ενεργειακό της σύστημα.

Άμεσες επιπτώσεις στον εφοδιασμό φυσικού αερίου της ΕΕ

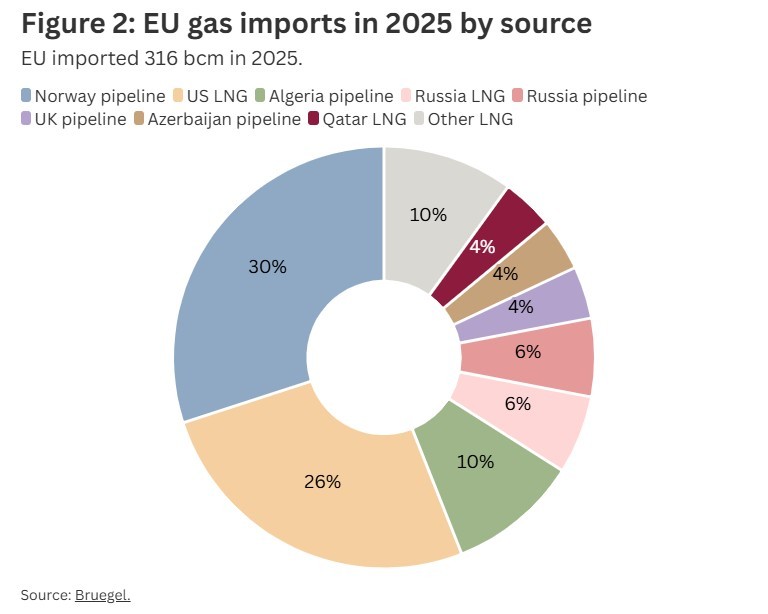

Το Κατάρ καλύπτει μόλις το 4% των συνολικών εισαγωγών φυσικού αερίου της ΕΕ (και το 8% των εισαγωγών LNG). Το 2025, αντιπροσώπευε το ένα τρίτο των εισαγωγών LNG της Ιταλίας, το ένα τέταρτο του Βελγίου και σχεδόν το ένα πέμπτο της Πολωνίας. Παρά το μικρό μερίδιο του Κατάρ στις εισαγωγές της ΕΕ, η μείωση της προσφοράς LNG συσφίγγει την παγκόσμια αγορά και αυξάνει τις τιμές για την Ευρώπη. Οι τιμές για τις περισσότερες εισαγωγές φυσικού αερίου της ΕΕ, ακόμη και βάσει μακροχρόνιων συμβολαίων, συνδέονται με τις τιμές της αγοράς spot και επηρεάζονται άμεσα.

Οι αγοραστές από την Ασία, που προμηθεύονται σχεδόν το ένα τρίτο του LNG τους από τον Κόλπο, ανταγωνίζονται πλέον τους ευρωπαίους αγοραστές για ευέλικτα φορτία. Μεγάλο μέρος αυτής της ευελιξίας προέρχεται από το LNG των ΗΠΑ, το οποίο μέχρι σήμερα κατευθυνόταν στην Ευρώπη, με την Κίνα να απουσιάζει από το εμπόριο LNG των ΗΠΑ. Από την έναρξη του πολέμου στο Ιράν, αρκετά φορτία LNG έχουν ήδη ανακατευθυνθεί από την Ευρώπη προς την Ασία. Ο εφοδιασμός της ΕΕ περιορίζεται περαιτέρω από την προγραμματισμένη κατάργηση του ρωσικού LNG έως το 2027.

Η διαταραχή στις ρωσικές προμήθειες το 2022 ώθησε την ΕΕ σε διαφοροποίηση. Οι εισαγωγές LNG αυξήθηκαν σημαντικά έκτοτε, συμπεριλαμβανομένων νέων πηγών όπως η Αίγυπτος, η Αγκόλα και το Ομάν. Το LNG των ΗΠΑ αποτελεί πλέον τη μεγαλύτερη πηγή, καλύπτοντας τα δύο τρίτα των εισαγωγών LNG της ΕΕ.

Με τη δυναμικότητα του Κατάρ εκτός λειτουργίας, τα περιθώρια περαιτέρω διαφοροποίησης είναι περιορισμένα. Οι νέες προμήθειες από την Αυστραλία είναι περιορισμένες, καθώς ιστορικά κατευθύνονται στην Ασία. Η πρόσθετη εξαγωγική δυναμικότητα, κυρίως στις ΗΠΑ και τον Καναδά, δεν επαρκεί για να αντικαταστήσει πλήρως τις χαμένες ποσότητες. Οι επιπλέον εισαγωγές μέσω αγωγών από γειτονικές χώρες της ΕΕ είναι επίσης περιορισμένες και δύσκολα προσβάσιμες.

Επιπτώσεις στις τιμές ηλεκτρικής ενέργειας

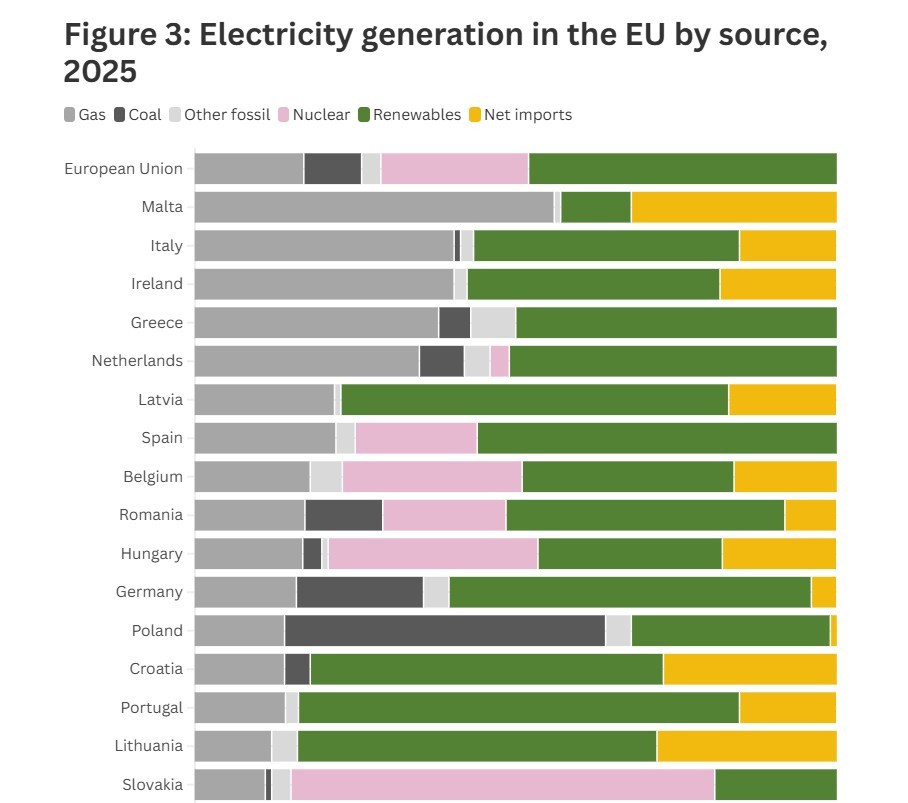

Παρότι οι τιμές φυσικού αερίου αυξάνονται με παρόμοιους ρυθμούς σε όλη την ΕΕ, ο αντίκτυπος στις τιμές ηλεκτρικής ενέργειας διαφέρει ανάλογα με το ενεργειακό μείγμα κάθε χώρας. Οι αυξήσεις στο φυσικό αέριο μεταφέρονται στην ηλεκτρική ενέργεια μέσω του μηχανισμού οριακής τιμολόγησης: η ακριβότερη μονάδα που απαιτείται για την κάλυψη της ζήτησης καθορίζει την τιμή για όλους. Χώρες που εξαρτώνται περισσότερο από το φυσικό αέριο για παραγωγή ηλεκτρικής ενέργειας, όπως η Ιταλία και η Ιρλανδία, επηρεάζονται περισσότερο. Αντίθετα, χώρες με μεγαλύτερη συμμετοχή ΑΠΕ, πυρηνικής ενέργειας ή άλλων πηγών επηρεάζονται λιγότερο.

Όπως φαίνεται και από το παρακάτω διάγραμμα, το μεγαλύτερο κομμάτι για την Ελλάδα αντιστοιχεί σε ΑΠΕ και ακολουθεί το φυσικό αέριο με σημαντικό ποσοστό.

Στην Ισπανία, για παράδειγμα, η ταχεία ανάπτυξη της αιολικής και ηλιακής ενέργειας μείωσε το ποσοστό των ωρών όπου το φυσικό αέριο καθορίζει την τιμή από 75% το 2019 σε μόλις 15% το 2026. Αν και οι τιμές αυξήθηκαν αρχικά λόγω του σοκ από το Ιράν, στη συνέχεια σταθεροποιήθηκαν και διαμορφώθηκαν σημαντικά χαμηλότερα από άλλες χώρες της ΕΕ. Η μέση τιμή ηλεκτρικής ενέργειας στην Ισπανία για το υπόλοιπο του 2026 εκτιμάται στα 66 ευρώ/MWh, περίπου η μισή από την Ιταλία, όπου το φυσικό αέριο καθορίζει την τιμή στο 90% των περιπτώσεων.

Το συμπέρασμα είναι σαφές: οι χώρες που έχουν αντικαταστήσει την παραγωγή με φυσικό αέριο, με ανανεώσιμες πηγές είναι λιγότερο εκτεθειμένες σε σοκ τιμών ορυκτών καυσίμων. Για την ΕΕ συνολικά, ένα ολοκληρωμένο δίκτυο ηλεκτρικής ενέργειας είναι κρίσιμο για τη διανομή φθηνής ενέργειας. Ωστόσο, η ενοποίηση της αγοράς μπορεί να οδηγήσει και σε υψηλότερες εγχώριες τιμές σε χώρες με υψηλό μερίδιο ΑΠΕ. Συνεπώς, απαιτείται συντονισμένος σχεδιασμός δικτύων και παραγωγικής ικανότητας.

Τι δεν πρέπει να γίνει

Η φυσική αντίδραση σε ένα σοκ τιμών είναι η καταστολή τους, όπως συνέβη την περίοδο 2022–23. Αυτό όμως θα ήταν λάθος, τονίζει το Bruegel. Η επιβολή ανώτατων τιμών στο φυσικό αέριο, οι επιδοτήσεις εισροών ή ο διαχωρισμός της αγοράς θα αποδυνάμωναν τα σήματα τιμών που ενθαρρύνουν την αποδοτικότητα και τις επενδύσεις σε καθαρές μορφές ενέργειας.

Η αποδυνάμωση του συστήματος εμπορίας εκπομπών της ΕΕ θα οδηγούσε σε αυξημένη χρήση ορυκτών καυσίμων και θα μείωνε τα έσοδα για τη χρηματοδότηση της ενεργειακής μετάβασης. Οι μη στοχευμένες επιδοτήσεις θα επιβάρυναν τα δημόσια οικονομικά, θα ωφελούσαν κυρίως τα υψηλότερα εισοδήματα και δεν θα μείωναν την εξάρτηση από τα ορυκτά καύσιμα.

Επίσης, δεν θα πρέπει να επανεξεταστεί το ζήτημα του ρωσικού φυσικού αερίου. Η επιστροφή σε ρωσικές ροές θα αναβίωνε την εξάρτηση και θα αποκαθιστούσε την επιρροή της Μόσχας, επιτρέποντας χειραγώγηση τιμών και πολιτική πίεση.

Τι πρέπει να γίνει

Οι ευρωπαίοι υπεύθυνοι χάραξης πολιτικής πρέπει να υιοθετήσουν ένα σύνολο βραχυπρόθεσμων και μεσοπρόθεσμων μέτρων.

Προετοιμασία για τη χειμερινή ζήτηση

Η ζήτηση φυσικού αερίου κατανέμεται περίπου ισόποσα μεταξύ κτηρίων, βιομηχανίας και ηλεκτροπαραγωγής, με τη ζήτηση των κτηρίων να κορυφώνεται τον χειμώνα. Οι αποθηκευτικοί χώροι χρησιμοποιούνται για μεταφορά αποθεμάτων από το καλοκαίρι στον χειμώνα.

Πλήρωση αποθεμάτων

Από το 2022, τα κράτη-μέλη υποχρεούνται να διατηρούν τα αποθέματα στο 80%-90% πριν τον χειμώνα. Το 2026, τα επίπεδα αποθήκευσης ήταν χαμηλότερα από προηγούμενα έτη, καθιστώντας την επίτευξη των στόχων δυσκολότερη και πιο δαπανηρή.

Αλλαγή καυσίμου

Ο τομέας ηλεκτροπαραγωγής προσφέρει ευελιξία, με τη χρήση άνθρακα να αυξάνεται καθώς το φυσικό αέριο ακριβαίνει. Ωστόσο, η αυξημένη ζήτηση άνθρακα ανεβάζει και τις τιμές του.

Συντονισμός αγοραστών

Η ΕΕ θα πρέπει να συντονιστεί με άλλους μεγάλους εισαγωγείς LNG για να αποφευχθεί ένας πόλεμος τιμών.

Ηλεκτροποίηση

Η ενίσχυση της ηλεκτροποίησης και της ενεργειακής αποδοτικότητας είναι κρίσιμη. Οι αντλίες θερμότητας έχουν ήδη μειώσει τη ζήτηση φυσικού αερίου, ενώ απαιτείται περαιτέρω ενίσχυση των ΑΠΕ. Το σχέδιο ηλεκτροποίησης της Koμισιόν αναμένεται να παίξει καθοριστικό ρόλο.

Ορθή οικονομική στήριξη

Η στήριξη πρέπει να είναι στοχευμένη, να προστατεύει τους ευάλωτους και να ενθαρρύνει την ηλεκτροποίηση, χωρίς να αυξάνει τη ζήτηση φυσικού αερίου.

Συμπέρασμα

Η ΕΕ πρέπει να επικεντρωθεί στη μείωση της ζήτησης φυσικού αερίου, ώστε να περιορίσει το κόστος, να ενισχύσει την ενεργειακή ανεξαρτησία και να προστατευθεί από μελλοντικά σοκ.

Διαβάστε ακόμη

JP Morgan: Γιατί η αναβάθμιση του MSCI είναι αρνητική εξέλιξη

Ο ανεκτίμητος πλούτος που υπάρχει στα αφορολόγητα θησαυροφυλάκια της Γενεύης

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα