Η βρετανική αεροπορική εταιρεία χαμηλού κόστους EasyJet προσελκύει εκ νέου το ενδιαφέρον πιθανών αγοραστών, καθώς αρκετοί επενδυτές θεωρούν ότι η αποτίμησή της δεν αντανακλά την πραγματική αξία των περιουσιακών της στοιχείων και των δραστηριοτήτων της. Το ενδιαφέρον ενισχύθηκε μετά την κίνηση της αμερικανικής επενδυτικής εταιρείας Castlelake να εξετάσει το ενδεχόμενο υποβολής πρότασης εξαγοράς, πυροδοτώντας νέα συζήτηση γύρω από την αξία της εταιρείας και τις προοπτικές του ευρωπαϊκού αεροπορικού κλάδου.

Η Castlelake, η οποία ήδη κατέχει ποσοστό 2,14% στην EasyJet, εξετάζει μια πιθανή προσφορά για την εταιρεία, χωρίς ωστόσο να έχει προχωρήσει μέχρι στιγμής σε επίσημη προσέγγιση προς το διοικητικό συμβούλιο. Σύμφωνα με τους βρετανικούς κανόνες εξαγορών, έχει προθεσμία έως τις 26 Ιουνίου για να καταθέσει δεσμευτική πρόταση ή να αποσυρθεί από τη διαδικασία.

Η EasyJet μιλά για «ευκαιριακό timing»

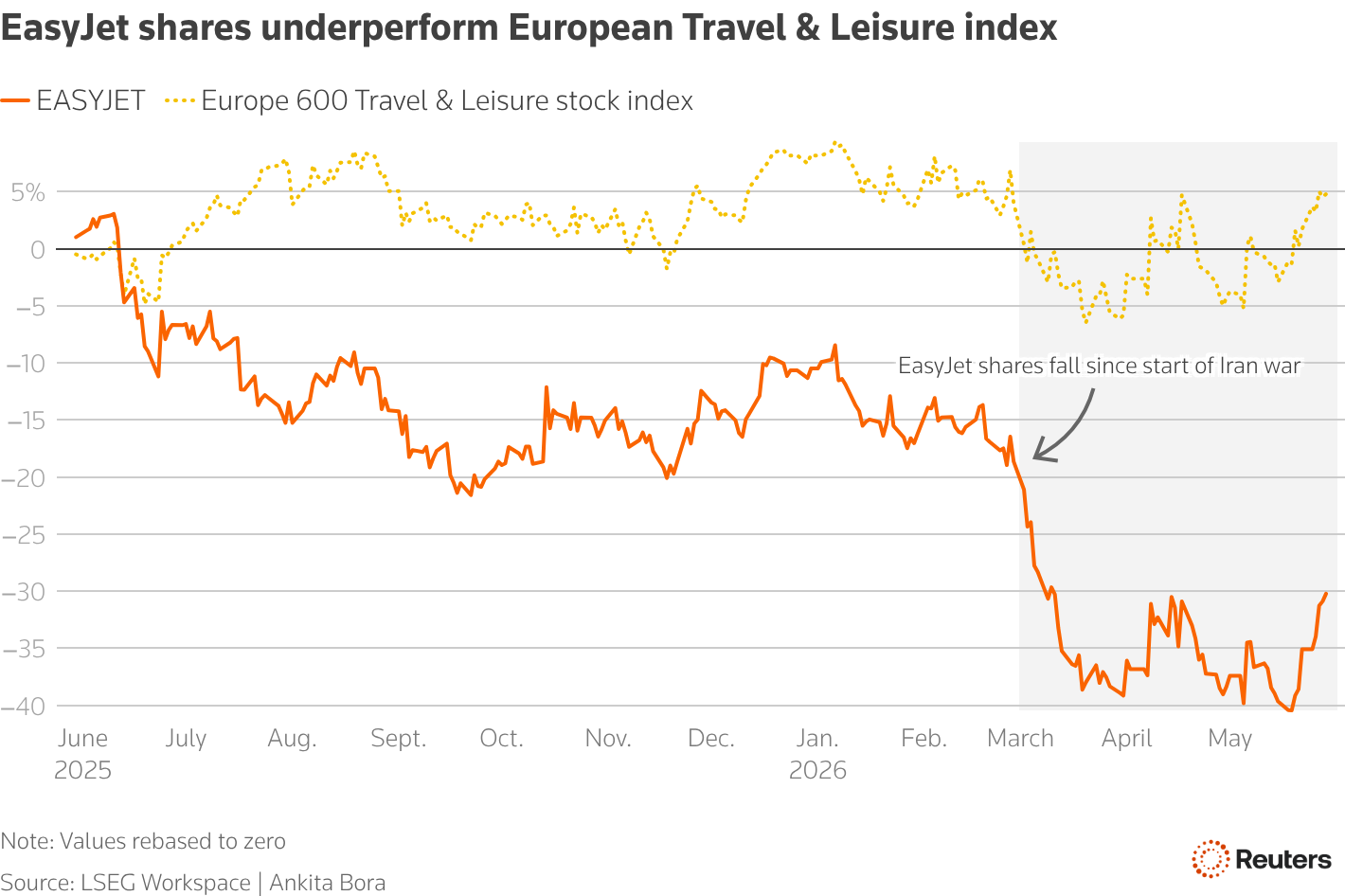

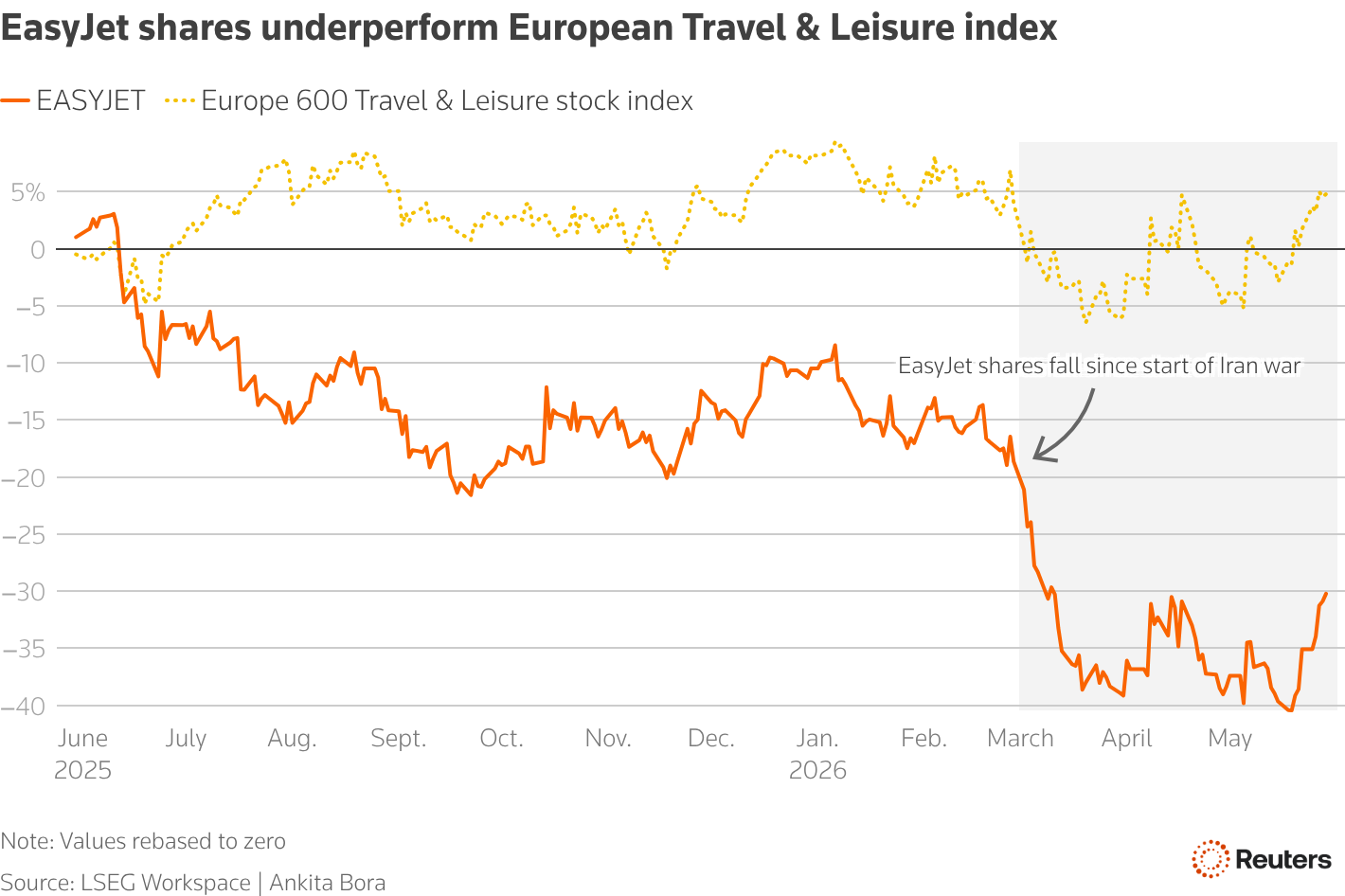

Η διοίκηση της EasyJet χαρακτήρισε το ενδιαφέρον της Castlelake «ιδιαίτερα ευκαιριακό», υποστηρίζοντας ότι η μετοχή βρίσκεται υπό πίεση εξαιτίας εξωγενών παραγόντων και όχι λόγω θεμελιωδών αδυναμιών της εταιρείας. Η αεροπορική εταιρεία επισημαίνει ότι ο πόλεμος με το Ιράν έχει αυξήσει σημαντικά το κόστος καυσίμων, ενώ παράλληλα έχει επηρεάσει την καταναλωτική εμπιστοσύνη και τη ζήτηση για ταξίδια.

Παρά τις πιέσεις, η εταιρεία δηλώνει ότι παραμένει βέβαιη για τη στρατηγική της και την ικανότητά της να δημιουργεί αξία για τους μετόχους μακροπρόθεσμα.

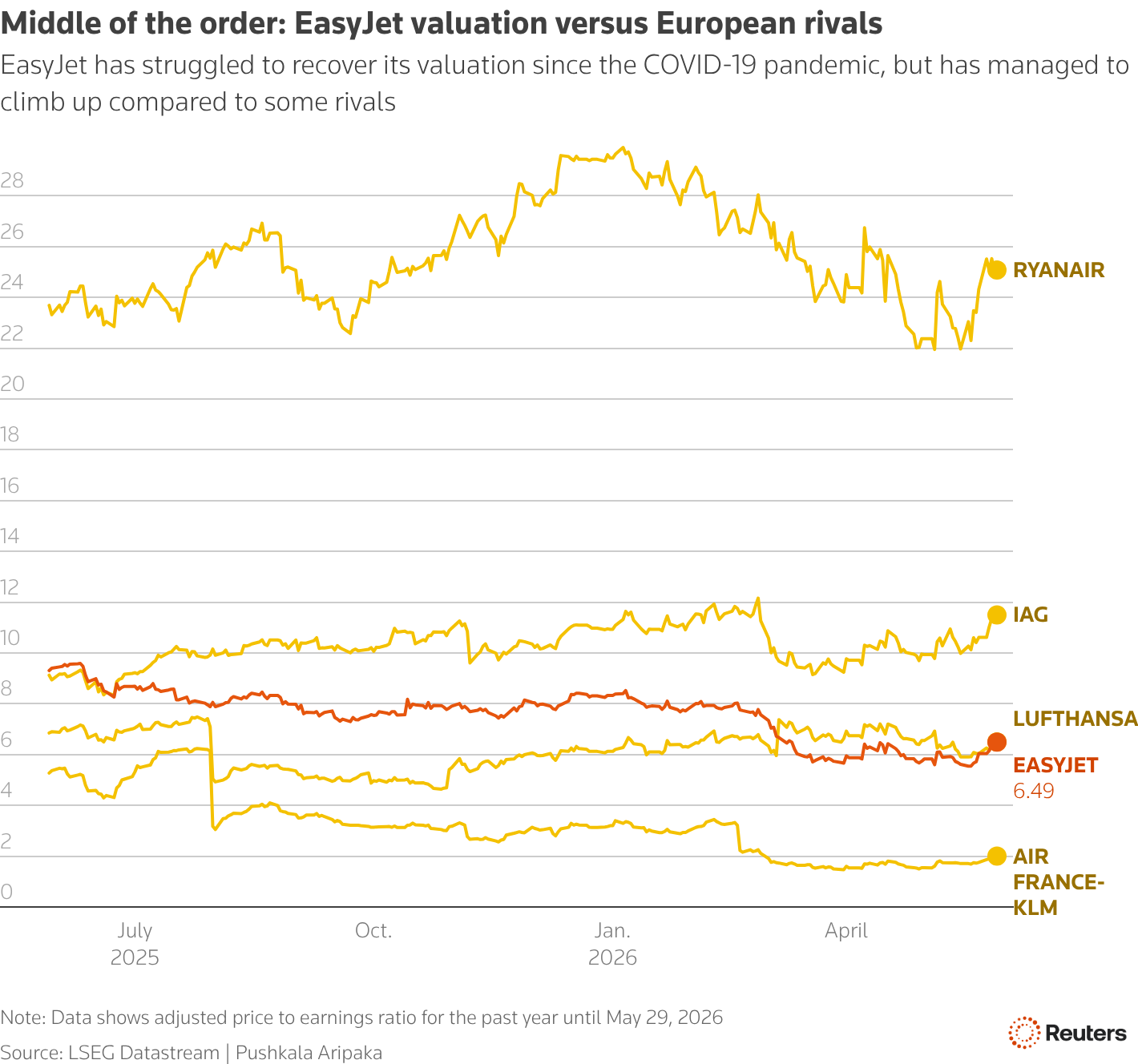

Η μετοχή υστερεί έναντι των ανταγωνιστών

Η μετοχή της EasyJet έχει υποαποδώσει σε σχέση με ανταγωνιστές όπως η Ryanair, γεγονός που καθιστά την εταιρεία ελκυστικό στόχο για πιθανούς αγοραστές και επενδυτές.

«Η EasyJet φαίνεται φθηνή εδώ και αρκετό καιρό», ανέφερε σε σημείωμά του ο αναλυτής της Deutsche Bank, Τζέιμι Ρόουμποθαμ.

«Η τελευταία αυτή φημολογία περί εξαγοράς είναι πιθανό να δώσει νέα ώθηση στη μετοχή της EasyJet», εκτιμά ο αναλυτής.

Αναλυτές επισημαίνουν ότι η EasyJet διαθέτει ορισμένα ιδιαίτερα ελκυστικά χαρακτηριστικά για έναν πιθανό αγοραστή. Μεταξύ αυτών περιλαμβάνονται τα πολύτιμα slots απογείωσης και προσγείωσης σε μεγάλα ευρωπαϊκά αεροδρόμια όπως το Λονδίνο, το Παρίσι και η Γενεύη, ο σύγχρονος στόλος αεροσκαφών Airbus, καθώς και η ισχυρή παρουσία της στην ευρωπαϊκή αγορά αερομεταφορών.

Τα slots αυτά καθιστούν την εταιρεία ελκυστικό στόχο για μεγαλύτερους αεροπορικούς ομίλους που επιδιώκουν να ενισχύσουν την παρουσία τους στις μεγαλύτερες αγορές της Ευρώπης. Ωστόσο, οποιαδήποτε συμφωνία θα έπρεπε να ξεπεράσει σημαντικά εμπόδια ανταγωνισμού και να λάβει τις απαραίτητες εγκρίσεις από τις ρυθμιστικές αρχές.

Η πραγματική αξία μπορεί να είναι υψηλότερη

Η συζήτηση για πιθανή εξαγορά έχει αναζωπυρώσει και τη συζήτηση γύρω από την πραγματική αξία της εταιρείας. Σύμφωνα με αναλυτές της Barclays, η αξία των περιουσιακών στοιχείων της EasyJet ενδέχεται να υπερβαίνει τα 11 στερλίνες ανά μετοχή, σημαντικά υψηλότερα από τα τρέχοντα επίπεδα διαπραγμάτευσης. Παράλληλα, στην αγορά έχουν διατυπωθεί εκτιμήσεις για ενδεχόμενη προσφορά ακόμη και στα 6,50 στερλίνες ανά μετοχή.

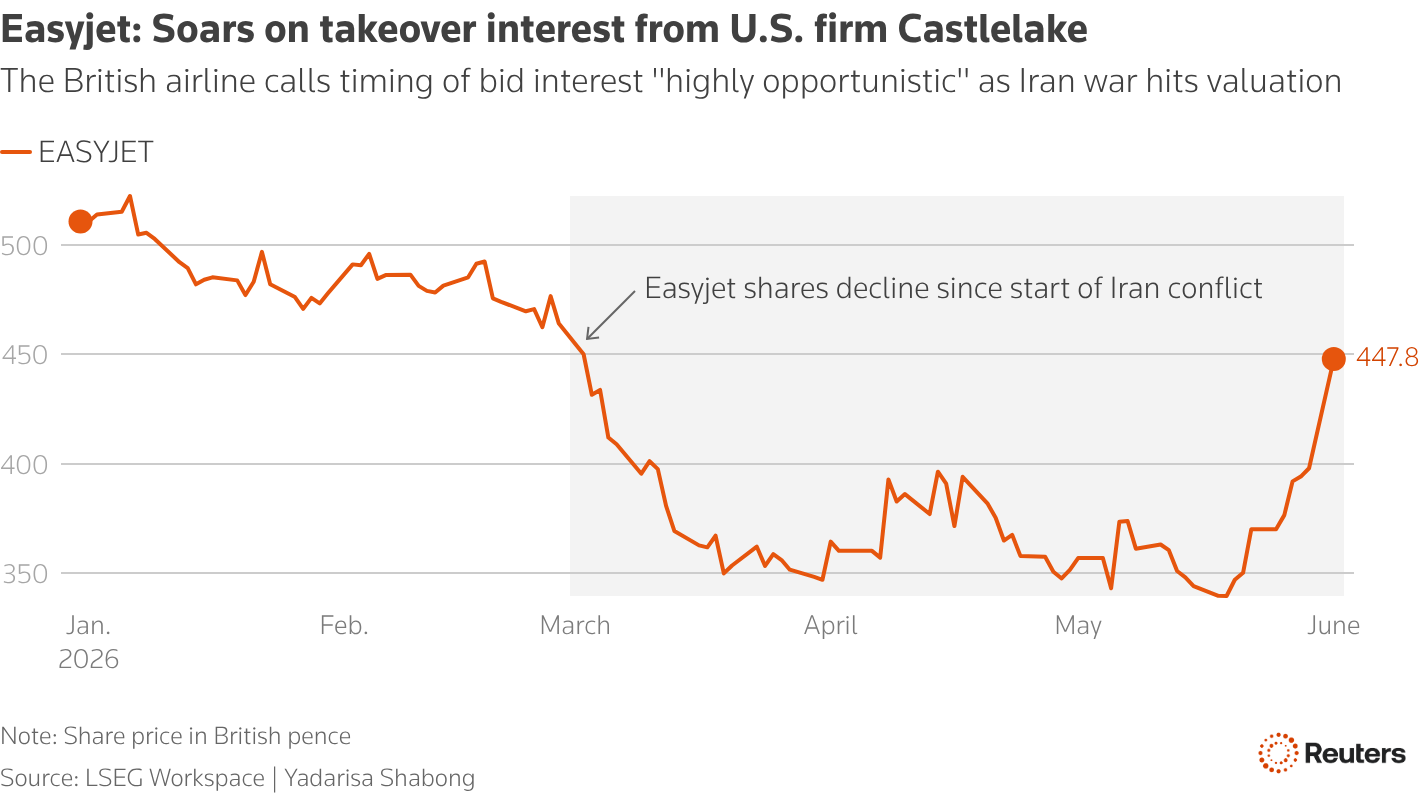

Η ανακοίνωση του ενδιαφέροντος της Castlelake οδήγησε τη μετοχή σε άνοδο έως και 13%, με την αποτίμηση της εταιρείας να διαμορφώνεται κοντά στα 3,4 δισ. στερλίνες.

Ισχυρή ώθηση από τον ταξιδιωτικό κλάδο

Οι επιδόσεις της EasyJet έχουν ενισχυθεί σημαντικά από τη δυναμική ανάπτυξη του ταξιδιωτικού της βραχίονα, EasyJet Holidays, καθώς και από τον αποδοτικό στόλο αεροσκαφών Airbus που διαθέτει. Τα στοιχεία αυτά έχουν συμβάλει στη βελτίωση των οικονομικών αποτελεσμάτων της εταιρείας, παρά τις δυσκολίες που αντιμετωπίζει στην αύξηση του αριθμού των επιβατών, καθώς δραστηριοποιείται ανάμεσα στις αμιγώς low-cost αεροπορικές εταιρείες και στους παραδοσιακούς αερομεταφορείς, όπως η British Airways του ομίλου IAG.

Παράλληλα, η EasyJet δεν διαθέτει άμεση έκθεση στη Μέση Ανατολή, όπου οι αεροπορικές μεταφορές έχουν επηρεαστεί από τον πόλεμο με το Ιράν που διαρκεί ήδη τρεις μήνες.

Οι αναλυτές της Bank of America επισημαίνουν ότι παραμένει ασαφές ποιο θα μπορούσε να είναι το στρατηγικό σχέδιο της Castlelake για την EasyJet, ωστόσο θεωρούν ότι ο στόλος αεροσκαφών της εταιρείας αποτελεί ένα από τα πλέον ελκυστικά περιουσιακά στοιχεία της. Σύμφωνα με τις εκτιμήσεις τους, μια πιθανή πρόταση εξαγοράς θα μπορούσε να διαμορφωθεί στις 6,50 στερλίνες ανά μετοχή.

Η ενδοσυνεδριακή κορυφή της μετοχής τη Δευτέρα, στις 4,50 στερλίνες, αποτιμούσε την EasyJet περίπου στα 3,4 δισ. στερλίνες. Παρ’ όλα αυτά, η μετοχή εξακολουθεί να καταγράφει απώλειες περίπου 15% από τις αρχές του έτους.

Τα εμπόδια για μια συμφωνία

Παρά το αυξημένο ενδιαφέρον, αρκετοί αναλυτές θεωρούν ότι μια πλήρης εξαγορά παραμένει δύσκολη υπόθεση. Οι ευρωπαϊκοί και βρετανικοί κανονισμοί απαιτούν οι αεροπορικές εταιρείες να ελέγχονται κατά πλειοψηφία από ευρωπαϊκά συμφέροντα, γεγονός που δημιουργεί σημαντικά εμπόδια για έναν αμερικανικό επενδυτικό όμιλο.

Παρ’ όλα αυτά, η EasyJet εξακολουθεί να θεωρείται ένας από τους πιο ελκυστικούς στόχους εξαγοράς στην ευρωπαϊκή αεροπορική βιομηχανία, καθώς συνδυάζει ισχυρά περιουσιακά στοιχεία, αναγνωρίσιμο brand και σημαντική παρουσία στις μεγαλύτερες αγορές της ηπείρου.

Διαβάστε ακόμη

Macquarie Bank Shipping Finance: Το ελληνικό της χαρτοφυλάκιο έχει ξεπεράσει πλέον το $1 δισ.

“Ξέρω τι νιώθεις” – Το τελευταίο οχυρό της εργασιακής επιτήρησης

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα