Σε επιτάχυνση των διαδικασιών για εισαγωγή της αγροχημικής μονάδας της στο χρηματιστήριο της Φρανκφούρτης προχωρά o γερμανικός κολοσσός BASF, με την Handelsblatt να αναφέρει ότι στόχος είναι μια αποτίμηση μεταξύ 20 και 30 δισ. ευρώ. Αν τα μεγέθη επιβεβαιωθούν, θα μιλάμε για μία από τις μεγαλύτερες δημόσιες εγγραφές που έχουν σχεδιαστεί τα τελευταία χρόνια στην Ευρώπη.

Σύμφωνα με πληροφορίες του γερμανικού μέσου, που επικαλείται τραπεζικές και επιχειρηματικές πηγές, η IPO προγραμματίζεται για το 2027, ενώ η γερμανική χημική εταιρεία σκοπεύει να διαθέσει μειοψηφικό ποσοστό της μονάδας, διατηρώντας τον έλεγχο της επιχείρησης. Ανώνυμη πηγή, με γνώση επί της διαδικασίας, σημείωσε χαρακτηριστικά, ότι «Περιμένουμε μια συμφωνία-μαμούθ».

Υπενθυμίζεται, ότι ο διευθύνων σύμβουλος της BASF, Μάρκους Κάμιετ, είχε παρουσιάσει το σχέδιο για την IPO ήδη από το φθινόπωρο του 2024, στο πλαίσιο της νέας στρατηγικής του ομίλου. Βασικός στόχος είναι να αναδειχθεί η πραγματική αξία της αγροχημικής δραστηριότητας, η οποία έως σήμερα λειτουργούσε ως μέρος του ευρύτερου χαρτοφυλακίου της BASF.

Σύμφωνα με τη διοίκηση, η αγορά αποτιμά τη BASF με το λεγόμενο «discount πολυσχιδούς ομίλου» (conglomerate discount), καθώς δραστηριοποιείται σε πολλούς διαφορετικούς τομείς. Η εισαγωγή της μονάδας στο χρηματιστήριο εκτιμάται ότι θα περιορίσει αυτή την έκπτωση. Η κίνηση αποτελεί μέρος μιας ευρύτερης αναδιάρθρωσης του ομίλου, στο πλαίσιο της οποίας έχουν ήδη αποσχιστεί δραστηριότητες που δεν θεωρούνται πλέον στρατηγικές.

Το πρώτο μεγάλο βήμα έγινε με την πώληση του 60% της δραστηριότητας χρωμάτων (πρώην BASF Coatings) στο αμερικανικό επενδυτικό fund Carlyle. Η BASF διατηρεί ποσοστό 40% στη νέα εταιρεία Surventis, ενώ από τη συναλλαγή αναμένεται να εισπράξει 5,8 δισ. ευρώ προ φόρων.

Τα έσοδα τόσο από αυτή όσο και από τις επόμενες συναλλαγές θα χρησιμοποιηθούν για τη μείωση του δανεισμού και τη χρηματοδότηση των βασικών δραστηριοτήτων του ομίλου, όπως η βασική χημεία, τα πλαστικά, τα ειδικά πρόσθετα και τα συστατικά για τρόφιμα, καλλυντικά και φαρμακευτικά προϊόντα.

Παράλληλα, η BASF σχεδιάζει σημαντικές επενδύσεις στο συγκρότημα του Λούντβιχσχαφεν, το οποίο αντιμετωπίζει εδώ και χρόνια προβλήματα κερδοφορίας, αλλά εξακολουθεί να θεωρείται στρατηγικής σημασίας, ιδίως σε νέους τομείς όπως τα χημικά για τη βιομηχανία ημιαγωγών.

Nα σημειωθεί βέβαια, ότι η BASF αρνήθηκε να σχολιάσει τις πληροφορίες που επικαλείται η Handelsblatt περί αποτίμησης, δηλώνοντας ότι δεν συμμετέχει σε «εικασίες σχετικά με την αξία της αγροχημικής δραστηριότητας».

Αποτίμηση που ξεπερνά το μισό της χρηματιστηριακής αξίας της BASF

Εάν ισχύουν οι πληροφορίες του γερμανικού μέσου και επιτευχθεί αποτίμηση 20 έως 30 δισ. ευρώ, η αγροχημική μονάδα θα αξίζει περισσότερο από το μισό της συνολικής χρηματιστηριακής αξίας της BASF, η οποία σήμερα διαμορφώνεται περίπου στα 42 δισ. ευρώ.

Πρόκειται για εντυπωσιακά νούμερα, δεδομένου ότι η αγροχημική δραστηριότητα αντιστοιχεί μόλις στο ένα έκτο των συνολικών εσόδων του ομίλου, που προσεγγίζουν τα 60 δισ. ευρώ.

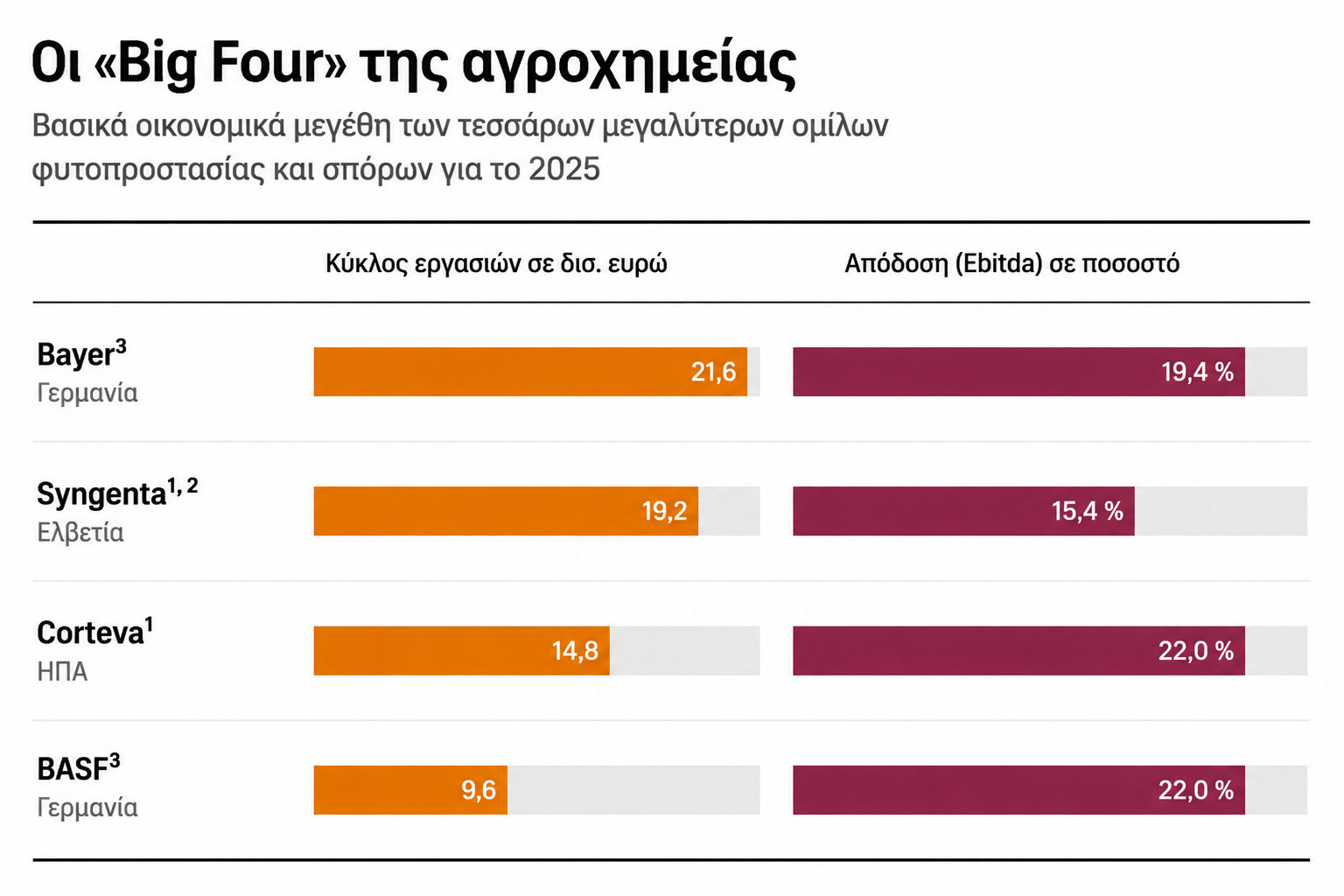

Η εκτιμώμενη αξία αντιστοιχεί επίσης περίπου στο 50% της σημερινής χρηματιστηριακής αξίας της Bayer, η οποία αποτιμάται κοντά στα 50 δισ. ευρώ. H μονάδα Crop Science της Bayer αποτελεί έναν από τους μεγαλύτερους ανταγωνιστές της BASF και είναι περίπου διπλάσια σε έσοδα και κέρδη. Ωστόσο, στη συνολική αποτίμηση της Bayer περιλαμβάνονται επίσης οι φαρμακευτικές δραστηριότητες και ο κλάδος των μη συνταγογραφούμενων φαρμάκων.

Η BASF βρίσκεται ήδη σε προχωρημένο στάδιο προετοιμασίας της απόσχισης της μονάδας. Δημιουργούνται αυτόνομες εταιρικές λειτουργίες, ενώ στη Βόρεια Αμερική η διαδικασία έχει ήδη ολοκληρωθεί. Το νέο σχήμα θα λειτουργήσει ως Ευρωπαϊκή Εταιρεία (SE) και στόχος είναι να είναι πλήρως έτοιμο για εισαγωγή στο χρηματιστήριο έως τα μέσα του 2027.

Από τον Μάιο του 2026 τη διοίκηση έχει αναλάβει νέο management υπό τον επί σειρά ετών στέλεχος της BASF Λίβιο Τεντέσκι. Η τελική ημερομηνία της IPO θα εξαρτηθεί από τις συνθήκες στις κεφαλαιαγορές, με το δεύτερο τρίμηνο του 2027 να θεωρείται σήμερα το πιθανότερο χρονικό παράθυρο.

Τη σκοπιμότητα της δημόσιας εγγραφής έχουν ήδη αξιολογήσει η Deutsche Bank και η Goldman Sachs, ενώ οι τράπεζες που θα αναλάβουν την έκδοση αναμένεται να επιλεγούν έως το φθινόπωρο.

Υπό εξέταση και το dual track

Παράλληλα με την προετοιμασία της IPO εξετάζεται και το λεγόμενο «dual track», δηλαδή η ταυτόχρονη διερεύνηση μιας πιθανής πώλησης της συμμετοχής. Πρόκειται για πρακτική που εφαρμόζεται συχνά σε μεγάλες συναλλαγές, ώστε ο πωλητής να επιλέξει τελικά τη λύση που θα αποφέρει το υψηλότερο τίμημα.

Ωστόσο, η πώληση μειοψηφικού ποσοστού θεωρείται δύσκολη, καθώς οι μεγάλοι ανταγωνιστές του κλάδου, όπως η Bayer, η Syngenta και η Corteva, δύσκολα θα μπορούσαν να αποκτήσουν συμμετοχή λόγω των κανόνων ανταγωνισμού.

Έτσι, εάν δεν προχωρήσει η δημόσια εγγραφή, πιθανότεροι επενδυτές θεωρούνται μεγάλα επενδυτικά κεφάλαια. Σε κάθε περίπτωση, η BASF έχει ξεκαθαρίσει ότι θα διατηρήσει την πλειοψηφία της αγροχημικής δραστηριότητας.

Το «διαμάντι» του ομίλου

Η μονάδα συγκαταλέγεται στα σημαντικότερα περιουσιακά στοιχεία της BASF. Το 2025 κατέγραψε πωλήσεις περίπου 10 δισ. ευρώ, ενώ τα προσαρμοσμένα λειτουργικά κέρδη διαμορφώθηκαν στα 2 δισ. ευρώ, αντιπροσωπεύοντας σχεδόν το ένα τρίτο των συνολικών κερδών του ομίλου.

Παράλληλα αποτελεί και τη σημαντικότερη πηγή ταμειακών ροών, καθώς το καθαρό cash flow έφθασε τα 1,5 δισ. ευρώ, περίπου το 50% των συνολικών ταμειακών ροών των πέντε βασικών επιχειρηματικών τομέων της BASF.

Η Syngenta μπορεί να ανοίξει τον δρόμο

Με ιδιαίτερο ενδιαφέρον παρακολουθεί η BASF τις εξελίξεις γύρω από την Syngenta, η οποία επίσης σχεδιάζει δημόσια εγγραφή. Η ελβετική εταιρεία, που ανήκει από το 2017 στον κινεζικό κρατικό όμιλο Sinochem, ενδέχεται να ανακοινώσει την IPO της τον Σεπτέμβριο ή τον Οκτώβριο, πιθανότατα στο χρηματιστήριο της Σαγκάης.

Οι πληροφορίες κάνουν λόγο για αποτίμηση που θα μπορούσε να υπερβεί τα 50 δισ. δολάρια.

Η Corteva στηρίζει την αποτίμηση

Οι συγκρίσεις με τους ανταγωνιστές ενισχύουν το σενάριο υψηλής αποτίμησης της BASF. Η αμερικανική Corteva, που είναι η τέταρτη μεγαλύτερη εταιρεία αγροχημικών στον κόσμο, αποτιμάται σήμερα περίπου στα 58 δισ. δολάρια, δηλαδή περίπου 14 φορές τα λειτουργικά της κέρδη (EBITDA), με λειτουργικό περιθώριο 22%.

Η Syngenta εμφανίζει λειτουργικό περιθώριο περίπου 15%, ενώ η αγροχημική δραστηριότητα της BASF πέτυχε το 2025 λειτουργικό περιθώριο 22%, εξαιρουμένων των έκτακτων παραγόντων, επίπεδο αντίστοιχο με εκείνο της Corteva.

Με βάση αυτούς τους πολλαπλασιαστές αποτίμησης, η αξία της μονάδας της BASF εκτιμάται ότι κυμαίνεται μεταξύ 22 και 28 δισ. ευρώ, επιβεβαιώνοντας ότι ο στόχος των 20-30 δισ. ευρώ θεωρείται απολύτως ρεαλιστικός από τις αγορές, σημειώνει η Handelsblatt.

*Κεντρική φωτογραφία: O διευθύνων σύμβουλος της BASF, Μάρκους Κάμιετ, με φόντο το Χρηματιστήριο της Φρανκφούρτης © UWE ANSPACH / DPA / dpa Picture-Alliance via AFP/newmoney.gr

Διαβάστε ακόμη

ΕΛΠΑ: Βγαίνει στο σφυρί μια αγωνιστική Lancia Delta και η… ιστορία του Σωματείου (pics)

Επιστροφή στο πατρικό σπίτι: Ηττα ή επιβίωση με στρατηγική;

Ελευσίνα – Οινόφυτα: Η κυβέρνηση βάζει ξανά στο κάδρο τη μεγάλη «παράκαμψη» της Αττικής

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα