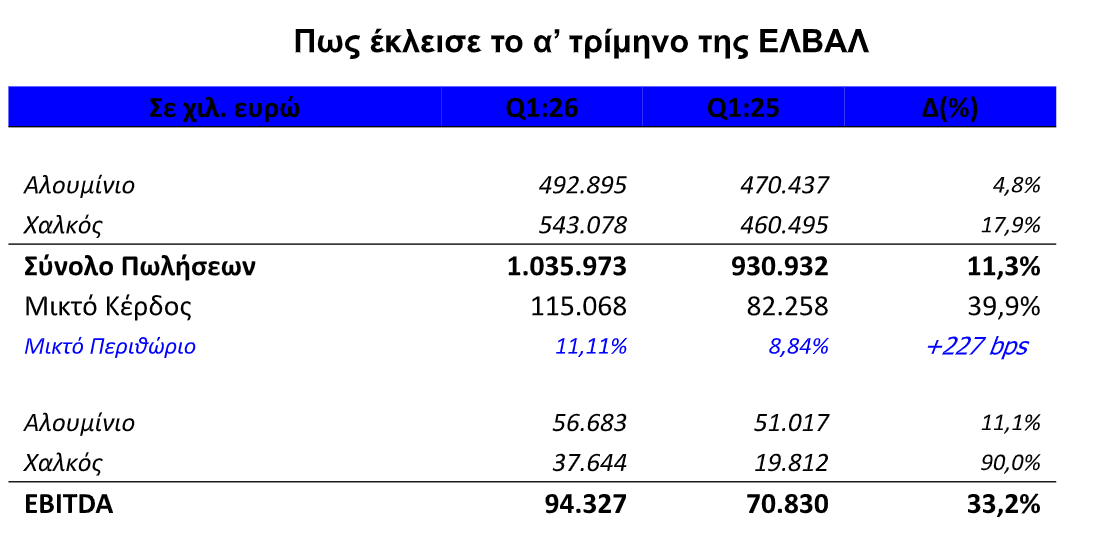

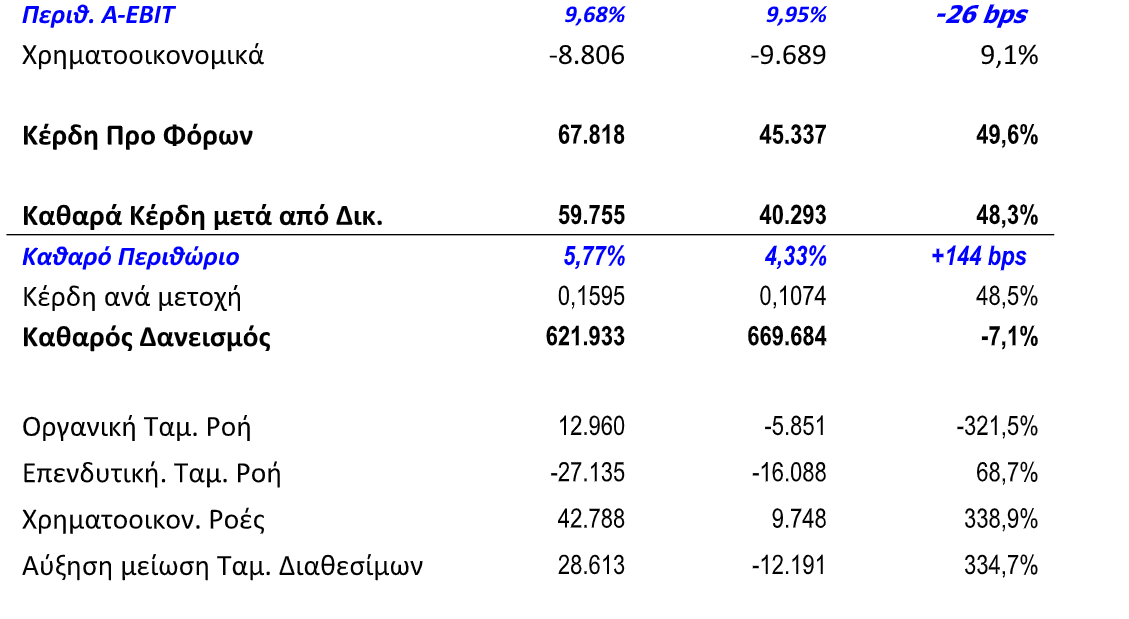

Η ElvalHalcor ξεκίνησε το 2026, παρουσιάζοντας αυξημένα έσοδα, βελτιωμένη λειτουργική κερδοφορία και σημαντικά ενισχυμένα καθαρά κέρδη, παρά το ολοένα και πιο ασταθές παγκόσμιο περιβάλλον. Ο Όμιλος επωφελήθηκε από τις υψηλότερες τιμές μετάλλων, την ανθεκτική ζήτηση σε βασικούς βιομηχανικούς κλάδους και τη συνεχιζόμενη αύξηση των όγκων πωλήσεων (+6%), ιδιαίτερα στα προϊόντα αλουμινίου (+7.6%). Ο κύκλος εργασιών αυξήθηκε κατά 11,3% σε ετήσια βάση, φθάνοντας τα €1,04 δισ., ενώ το προσαρμοσμένο EBITDA ανήλθε σε €66,2 εκατ. Τα καθαρά κέρδη ενισχύθηκαν σχεδόν κατά 48%, στα €57,8 εκατ., υποστηριζόμενα από την ισχυρότερη λειτουργική επίδοση, τις ευνοϊκές κινήσεις στις τιμές των μετάλλων και το χαμηλότερο χρηματοοικονομικό κόστος.

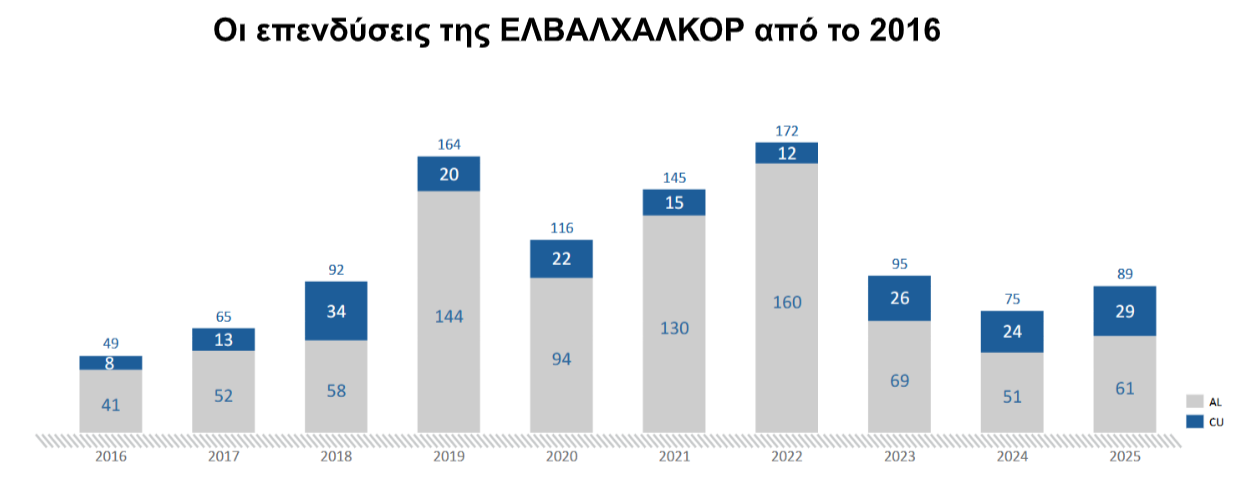

Πρόκειται για το καλύτερο τρίμηνο όλων των εποχών στην ιστορία του ομίλου από πλευράς δραστηριότητας και ένα από τα καλύτερα σε επίπεδο προσαρμοσμένης κερδοφορίας (εξαιρουμένων των διαφορών αποτίμησης των μετάλλων). Πλέον η εταιρία πραγματοποιεί πωλήσεις στις μισές χώρες του κόσμου με 15 εργοστάσια με το 96% των εσόδων να έρχονται εκτός Ελλάδας αντιπροσωπεύοντας σχεδόν το 8% των συνολικών εξαγωγών της χώρας. Για να φθάσει σε αυτό το σημείο η εταιρία επένδυσε με ένταση από το 2019 και μετά φθάνοντας 856 εκατ. ευρώ χτίζοντας ένα καθαρό χρέος το οποίο ανήλθε στα ως και τα 950 εκατ. ευρώ. Έκτοτε οι επενδύσεις άρχισαν να αποδίδουν καρπούς το χρέος να μειώνεται και η κερδοφορία να αυξάνεται. Στο α’ τρίμηνο ο όμιλος εργάστηκε σε πολύ υψηλά επίπεδα σε σχέση με την ονομαστική δυναμικότητα των βασικών του μονάδων.

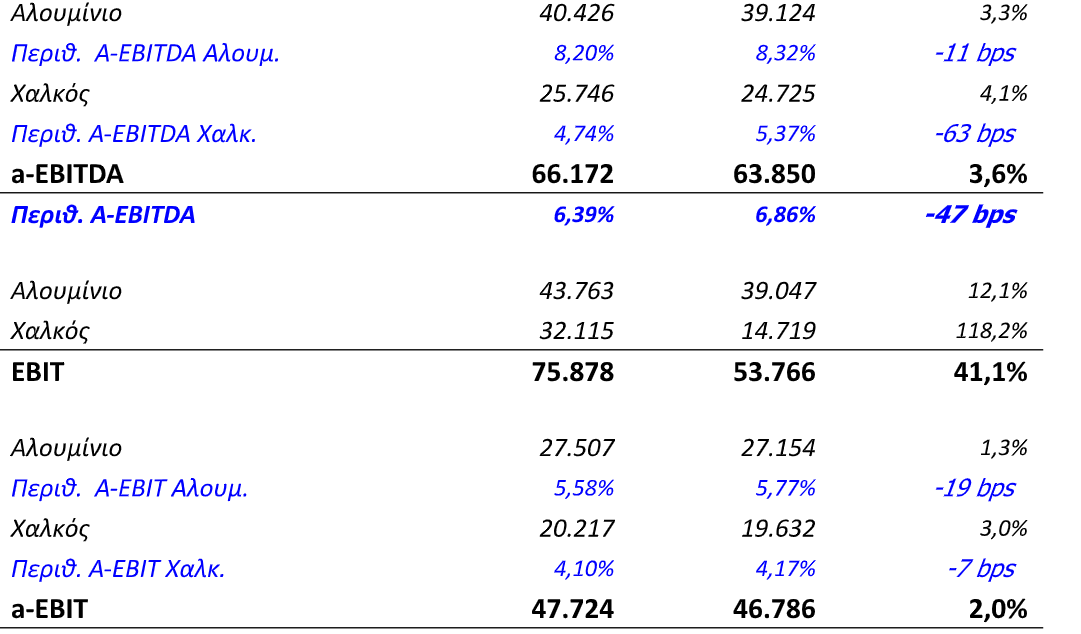

Ο κλάδος αλουμινίου αποτέλεσε τον βασικό μοχλό ανάπτυξης κατά το τρίμηνο, με τους όγκους πωλήσεων να αυξάνονται κατά 7,8% στους 112 χιλ. τόνους, κυρίως λόγω της ισχυρής ζήτησης από τις εφαρμογές μεταφορών και άκαμπτης συσκευασίας. Τα έσοδα του κλάδου διαμορφώθηκαν στα €492,9 εκατ., ενώ το προσαρμοσμένο EBITDA αυξήθηκε στα €40,4 εκατ. Η διοίκηση σημείωσε ότι οι προηγούμενες επενδύσεις σε παραγωγική δυναμικότητα, τεχνολογία και λειτουργική αποδοτικότητα ενισχύουν πλέον την ανταγωνιστική θέση του κλάδου και δημιουργούν νέες προοπτικές ανάπτυξης. Παρά την επιβολή δασμών 50% στις εισαγωγές αλουμινίου στις ΗΠΑ και την εφαρμογή του μηχανισμού CBAM, ο κλάδος διατήρησε τη δυναμική των εξαγωγών του, με την αμερικανική αγορά να αντιπροσωπεύει το 12% των συνολικών πωλήσεων αλουμινίου. Το προσαρμοσμένο περιθώριο λειτουργικών κερδών υποχώρησε στο 8,20% από 8,32% πέρυσι και είναι μακράν καλύτερο από το 5,12% του πρώτου τριμήνου του 2024.

Ο κλάδος χαλκού παρουσίασε επίσης ανθεκτικές επιδόσεις, παρά τις πληθωριστικές πιέσεις, τη γεωπολιτική αβεβαιότητα και τη μεταβλητότητα στις τιμές του χαλκού. Τα έσοδα αυξήθηκαν κατά 18% στα €543 εκατ., κυρίως λόγω των υψηλότερων μέσων τιμών χαλκού, ενώ οι όγκοι πωλήσεων ενισχύθηκαν οριακά κατά 1%, χάρη στη μεγαλύτερη ζήτηση από τις βιομηχανικές και ενεργειακές εφαρμογές. Οι λειτουργικές βελτιώσεις στα στα προϊόντα έλασης, σε συνδυασμό με τη στρατηγική στροφή προς προϊόντα υψηλότερης προστιθέμενης αξίας, στήριξαν την κερδοφορία, με το προσαρμοσμένο EBITDA να διαμορφώνεται στα €25,8 εκατ. Το προσαρμοσμένο λειτουργικό περιθώριο υποχώρησε στο 4,74% έναντι 5,37% πέρυσι ωστόσο σε επίπεδο EBIT (4,10%) η διαφορά περιορίζεται στις 7 μονάδες βάσης.

Παρά τις αυξημένες ανάγκες κεφαλαίου κίνησης λόγω των υψηλότερων τιμών μετάλλων, ο Όμιλος διατήρησε ισχυρή ρευστότητα και χρηματοοικονομική πειθαρχία. Το κεφάλαιο κίνησης αυξήθηκε στα €627,2 εκατ., ενώ ο καθαρός δανεισμός μειώθηκε κατά €47,8 εκατ. σε ετήσια βάση, στα €621,9 εκατ. Τα καθαρά χρηματοοικονομικά έξοδα υποχώρησαν περισσότερο από 9%, επωφελούμενα από τα χαμηλότερα επιτόκια και τη μείωση του δανεισμού. Σε επίπεδο επενδύσεων εμφανίζεται αύξηση 69% στα 27 εκατ. ευρώ μέγεθος το οποίο ωστόσο είναι ανάλογο με τα επίπεδα της περυσινής χρονιάς. Οι ισχυρές λειτουργικές ταμειακές ροές επέτρεψαν στην εταιρεία να χρηματοδοτήσει σε μεγάλο βαθμό τις αυξημένες ανάγκες κεφαλαίου κίνησης, καθώς και επενδύσεις ύψους €27 εκατ. που επικεντρώθηκαν σε λειτουργικές βελτιώσεις και επέκταση παραγωγικής δυναμικότητας.

Κοιτώντας μπροστά ο όμιλος αναμένεται αυξήσεις του ενεργειακού κόστους επισημαίνοντας ωστόσο και την ισχυρή ζήτηση που υπάρχει παγκοσμίως. Συμπερασματικά, η ΕΛΒΑΛΧΑΛΚΟΡ ξεκίνησε πολύ δυνατά την χρονιά κυρίως λόγω των αυξημένων όγκων πωλήσεων και της υψηλότερης εκμετάλλευσης της δυναμικότητας που τις έφεραν οι πρόσφατες επενδύσεις σε Ελλάδα και εξωτερικό. Μοναδικό μειονέκτημα παραμένει η χαμηλή διασπορά η οποία είναι οριακά πάνω από το 15% στερώντας έτσι από την εταιρία την δυνατότητα να απευθυνθεί σε κεφάλαια υψηλότερων προδιαγραφών. Το τόλμησε η Cenergy και πέτυχε και μάλλον έχει ωριμάσει ο καιρός και για την ΕΛΒΑΛ.

Διαβάστε ακόμη

Μυτιληναίος: Από θέση ισχύος η Metlen στη νέα φάση ανάπτυξης – Στόχος EBITDA €2 δισ.

Samsung: Προς γενναία bonus $340.000 σε υπαλλήλους μετά τη συμφωνία με τα συνδικάτα

Εαρινές Προβλέψεις Κομισιόν: Βλέπει ανάπτυξη 1,8% και πληθωρισμό 3,7% το 2026 στην Ελλάδα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα