Οι ισχυροί ρυθμοί ανάπτυξης που παρουσίασε η Entersoft για άλλη μια χρονιά, το 2023, οφείλεται κυρίως στην αποδοτικότητα της ελληνικής αγοράς του business software, καθώς οι αντίστοιχοι σε αυτή της Ρουμανίας, όπου επίσης δραστηριοποιείται, παραμένουν αργοί.

Ο εισηγμένος όμιλος πληροφορικής βρέθηκε στο επίκεντρο του ενδιαφέροντος τις τελευταίες ημέρες όχι μόνο λόγω των ιστορικών υψηλών της μετοχής του, ή και της πορείας του, η οποία συζητήθηκε κατά τη χθεσινή ενημέρωση των αναλυτών για τα ετήσια αποτελέσματα του, με την παρουσία του CEO, Αντώνη Κοτζαμανίδη, αλλά και για τα σενάρια περί μετοχικών εξελίξεων.

Απαντώντας σε ερώτηση που δέχθηκε, σχετικά με τη φημολογία για ενδεχόμενη εξαγορά της από ισχυρό όμιλο, ο κ. Κοτζαμανίδης παρέπεμψε στην πολύ πρόσφατη επίσημη ανακοίνωση της Entersoft «επί αναφορών για συνομιλίες με επενδυτές για αλλαγή της μετοχικής σύνθεσης της εταιρείας», μετά από επιστολή της Επιτροπής Κεφαλαιαγοράς, μέσω της οποίας γνωστοποίησε, «αφού επικοινώνησε και με τους βασικούς της μετόχους», τα εξής:

«Ουδεμία σχετική ενημέρωση ή πληροφορία έχει περιέλθει εν γνώσει της εταιρείας και εξ όσων μας πληροφόρησαν οι μέτοχοί μας δεν έχουν προβεί σε οποιαδήποτε συμφωνία με οποιονδήποτε για την μεταβίβαση μετοχών της εταιρείας. Εφόσον η εταιρεία λάβει γνώση τέτοιων πληροφοριών ή συμφωνιών, θα προβεί αμέσως σε όλες τις νόμιμες ανακοινώσεις προκειμένου να ενημερώσει εγκαίρως και έγκυρα το επενδυτικό κοινό».

«Υπάρχει επίσημη απάντηση, θα την βρείτε στο σημείο όπου αναρτώνται οι ανακοινώσεις για τους επενδυτές. Δεν έχουμε να σχολιάσουμε κάτι περισσότερο. Να τα διαβάσετε ξανά και να προσπαθήσετε να καταλάβετε…», ήταν το σχόλιό του. Αντιθέτως, επισημάνθηκε, ανάμεσα σε άλλα, από τον οικονομικό διευθυντή της εταιρείας, Χάρη Καλόσακα, ότι ο όμιλος διαθέτει την απαιτούμενη ρευστότητα για να χρηματοδοτήσει πιθανές νέες εξαγορές του, προκειμένου να διευρύνει το αποτύπωμά του στην αγορά πληροφορικής.

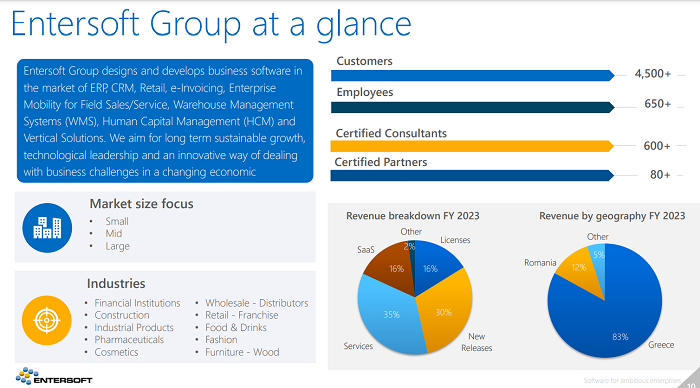

Το 2023 άλλωστε υλοποιήθηκαν 4 νέες εξαγορές (GGSoft, SmartCV κατά 62%, SW RetailSoft, Infopower HR Solutions), λανσαρίστηκαν νέα προϊόντα, επιτεύχθηκε είσοδος σε νέες κάθετες αγορές, ενώ ολοκληρώθηκε το σχέδιο εσωτερικής αναδιάρθρωσης και απλοποίησης της δομής με τη συγχώνευση εταιρειών στη Ρουμανία.

Το 2023 η Entersoft πέτυχε αύξηση εσόδων 28% (37,8 εκατ. ευρώ από 29,6 εκατ. ευρώ το 2022) και EBITDA 33% (12,7 εκατ. ευρώ, από 9,5 εκατ. ευρώ), με κέρδη προ φόρων +31% (8,8 εκατ. ευρώ, από 6,7 εκατ. ευρώ) και ταμειακά διαθέσιμα 11,2 εκατ. ευρώ, από 14,8 εκατ. ευρώ στο τέλος του 2022. Στο ενεργητικό της κατέγραψε δε περιθώριο EBITDA 33,6% που είναι από τα υψηλότερα στον κλάδο διεθνώς.

«Ραντάρ» σε Ελλάδα και Ρουμανία

Για να πετύχει το «+28%» η Entersoft στηρίχθηκε τόσο στην οργανική ανάπτυξή της, με την προσθήκη νέων πελατών και νέων έργων, όσο και στις εξαγορές της. Σύμφωνα με τη διοίκησή της, για το 2024 θα συνεχίσει σε παρόμοιο δρόμο: Θα επιδιώξει ισχυρούς διψήφιους ρυθμούς οργανικής ανάπτυξης και θα εξακολουθήσει την αναζήτηση νέων ευκαιριών εξαγορών σε Ελλάδα και στη Ρουμανία.

Η οργανική ανάπτυξη εκτιμά ότι θα παραμείνει ισχυρή για τα επόμενα 2-3 χρόνια τουλάχιστον ως αποτέλεσμα της αυξημένης ζήτησης για όλα τα προϊόντα και τις υπηρεσίες του ομίλου, που ενισχύεται ακόμα περισσότερο από τις θεσμικές παρεμβάσεις της πολιτείας για σταδιακή υποχρεωτική εφαρμογή της ηλεκτρονικής τιμολόγησης προς το Δημόσιο, την ενοποίηση των συστημάτων λιανικής με τα POS, την εφαρμογή της ψηφιακής κάρτας εργασίας κ.ά.

Σε αυτά, προστίθεται η ανάγκη για την ψηφιοποίηση της λειτουργίας πολλών χιλιάδων επιχειρήσεων -με αξιοποίηση των χρηματοδοτήσεων από το RRF και άλλους ευρωπαϊκούς πόρους. Αναφέρθηκε χαρακτηριστικά από τον Αντώνη Κοτζαμανίδη το γεγονός ότι μέχρι στιγμής μόλις το 12% των επιχειρήσεων διαθέτει ηλεκτρονική τιμολόγηση. Η εισηγμένη ποντάρει επίσης στην απόδοση των νέων προϊόντων της (μισθοδοσίας και διαχείρισης προσωπικού, QuickBiz για πολύ μικρές επιχειρήσεις), όπως είχε επισημάνει πρόσφατα το newmoney.

Στα δυνατά «σημεία» της Entersoft περιλαμβάνονται η αύξηση των επαναλαμβανόμενων εσόδων (59% το 2023, από 57% το 2022, σε 22,3 εκατ. ευρώ από 16,7 εκατ. ευρώ). Γεωγραφικά, η Ελλάδα παραμένει η «δύναμη πυρός» της εισηγμένης με έσοδα 31,4 εκατ. ευρώ (+28%), έναντι 4,4 εκατ. ευρώ στη Ρουμανία το 2023 (από 3,6 εκατ. ευρώ το 2022) και 2 εκατ. ευρώ σε άλλες χώρες (από 1,4 εκατ. ευρώ).

«Διαπιστώνονται καθυστερήσεις στη ρουμανική αγορά, είναι δύσκολο να κάνουμε προβλέψεις. Οι ρυθμοί δεν είναι πολύ θετικοί, δεν είδαμε μεγάλη ανάπτυξη. Οι ελληνικές ομάδες θεωρούνται πιο αποδοτικές. Αντιμετωπίζουμε προκλήσεις και θα προσπαθήσουμε να πετύχουμε και στη Ρουμανία πιο πολλά, με στόχο να προσεγγίσουμε παραπλήσιους ρυθμούς με αυτούς της Ελλάδας. Γιατί, υπάρχουν πολλά περιθώρια ανάπτυξης», ανέφερε ο CEO της Entersoft.

Εν κατακλείδι, με δεδομένο ότι το περιθώριο λειτουργικού κέρδους της εισηγμένης είναι πολύ υψηλό, από τα υψηλότερα για τον κλάδο στην Ευρώπη, όπως τονίστηκε, η προσοχή της εταιρείας εστιάζεται στην αύξηση του αριθμού των πελατών της και των πωλήσεών της.

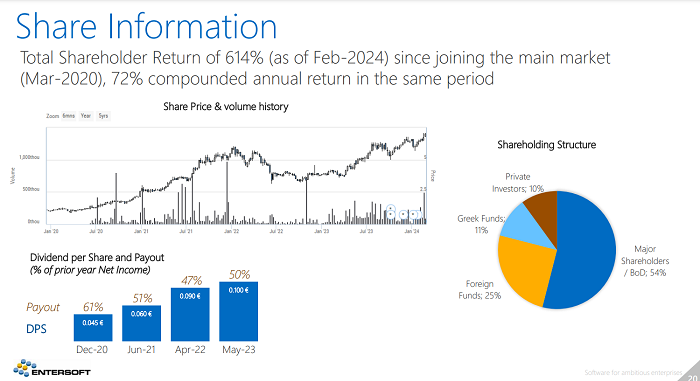

Η εκτίναξη της μετοχής

Η συνολική απόδοση για τους μετόχους άγγιξε το 614% τον Φεβρουάριο του 2024 από την ένταξη της Entersoft στην Κύρια Αγορά του Χρηματιστηρίου Αθηνών, τον Μάρτιο του 2020, σε βάθος περίπου μιας τετραετίας, όπως προκύπτει από τα στοιχεία της παρουσίασης του ομίλου, με 72% σύνθετη ετήσια απόδοση την ίδια περίοδο.

Διαβάστε ακόμη

7 top secret κτίρια από το Βατικανό έως τον Αρκτικό Ωκεανό

GRANOLAS: Οι «Υπέροχες 11» της Ευρώπης (tweet)

Τράπεζα Πειραιώς: «Κλειδώνει» το placement – Προς διάθεση συνολικά του 27% που κατέχει το ΤXΣ

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ