Για σταθερή ανάπτυξη (Steady as it grows) κάνει λόγο η JPMorgan σε νέο report της για τη ΔΕΗ, με αφορμή το πρόσφατο Capital Markets Day του ομίλου, όπου παρουσίασε το ανανεωμένο business plan.

Ο επενδυτικός οίκος αναβάθμισε την τιμή-στόχο για τη μετοχή στα 20,5 ευρώ, από 18,5 ευρώ προηγουμένως, με ορίζοντα έως τον Δεκέμβριο του 2027. Σε σχέση με την τιμή της ΔΕΗ στις 25 Νοεμβρίου (17,5 ευρώ) το περιθώριο ανόδου υπολογίζεται σε πάνω από 17%. Ταυτόχρονα, η JPMorgan διατηρεί τη σύσταση οverweight (υπεραπόδοση).

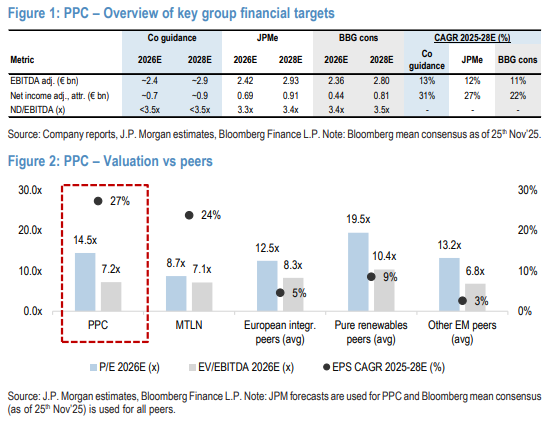

Σύμφωνα με το report, η πρόσφατη Capital Markets Day της ΔΕΗ επιβεβαίωσε την ισχυρή αναπτυξιακή πορεία της εταιρείας προς την κερδοφορία, η οποία ξεπερνά τους περισσότερους ανταγωνιστές της. Ο συνδυασμός επέκτασης εγκατεστημένης ισχύος από ΑΠΕ (με ετήσιο ρυθμό αύξησης 21% την περίοδο 2025-2028 και στόχο τα 12,7 GW, με πάνω από το 50% ήδη επαρκώς απομειωμένο από κινδύνους), απόσυρσης λιγνιτικών μονάδων (εντός χρονοδιαγράμματος μέχρι το τέλος του 2026) και συνεχιζόμενων επενδύσεων στα δίκτυα [συνολικό μέσο ετήσιο RAB (Regulated Asset Base – Ρυθμιζόμενη Βάση Περιουσιακών Στοιχείων) 5% το διάστημα 2025-2028 στα €6,5 δισ.] στηρίζουν το επενδυτικό αφήγημα.

Παρά τις επενδύσεις ύψους €10,1 δισ. που προγραμματίζονται για την περίοδο 2026-2028, η ΔΕΗ αναμένει ότι το μεγαλύτερο μέρος της μελλοντικής ανάπτυξης θα χρηματοδοτηθεί εσωτερικά, αναμένοντας διατήρηση του δείκτη ND/EBITDA κάτω από 3,5x έως το 2028. Οι επικαιροποιημένες εκτιμήσεις για τα κέρδη ήταν ελαφρώς υψηλότερες από τις αρχικές προβλέψεις της JPMorgan, ενώ μια πιθανή συνεργασία με data centers -η οποία δεν έχει αποτυπωθεί ακόμη στο guidance της ΔΕΗ- μπορεί να προσφέρει πρόσθετο προαιρετικό upside στη διαδρομή προς το EBITDA άνω των €3,2 δισ. το 2030 (έναντι στόχου για €2 δισ. το 2025).

Σε αυτό το πλαίσιο, αυξάνει τις μεσοπρόθεσμες προβλέψεις για τα κέρδη της ΔΕΗ κατά περίπου 5% (η JPMorgan βρίσκεται πλέον περίπου +5% πάνω από το τρέχον consensus του Bloomberg για 2026-2028) και αναθεωρεί την τιμή-στόχο στα €20,5/μετοχή (+11% από τα €18,5 προηγουμένως). Παραμένει θετική, θεωρώντας ότι η σχέση ρίσκου-απόδοσης είναι ελκυστική, καθώς η μετοχή διαπραγματεύεται σε PEG (ρυθμός ανάπτυξης κερδών) για το 2026 κάτω από 0,5x.

Όπως επισημαίνει η JPMorgan, η ΔΕΗ έχει εισέλθει σε μετασχηματιστική φάση ανάπτυξης (transformational growth journey), με επενδυτικό πλάνο περίπου €10 δισ. για το 2026-2028, το οποίο αναμένεται να ενισχύσει την κερδοφορία ταχύτερα από τους ανταγωνιστές της. Η ανάπτυξη βασίζεται στις συνεχιζόμενες επενδύσεις στα δίκτυα, την υλοποίηση πελατοκεντρικών πρωτοβουλιών στο retail, καθώς και τον υπερδιπλασιασμό της ισχύος των ΑΠΕ μέχρι τα περίπου 13 GW έως το 2028 (σε σχέση με το 2024).

Τα βασικά ρίσκα που εντοπίζει η JPMorgan έχουν ως εξής:

• Μάκρο και τιμές εμπορευμάτων: Πιο αδύναμη ανάπτυξη στην Ελλάδα -στην οποία η ΔΕΗ είναι έντονα εκτεθειμένη- μπορεί να οδηγήσει σε χαμηλότερη κερδοφορία από τις προβλέψεις. Διακυμάνσεις στις τιμές ηλεκτρικής ενέργειας και στις τιμές των βασικών εισροών (όπως το φυσικό αέριο και το πετρέλαιο) μπορούν επίσης να επηρεάσουν τα κέρδη. Καθυστερήσεις στη διαδικασία απολιγνιτοποίησης ενδέχεται να επιφέρουν ουσιαστικούς κινδύνους κόστους και στόχων για την απανθρακοποίηση.

• Ρυθμιστικοί κίνδυνοι: Υπάρχει αβεβαιότητα σχετικά με τα επιτόκια WACC για τον κλάδο διανομής της ΔΕΗ στην Ελλάδα και στη Ρουμανία για τις επόμενες ρυθμιστικές περιόδους. Αν τα πραγματικά επιτόκια αποκλίνουν από τις προβλέψεις της JPM, οι μεσοπρόθεσμες εκτιμήσεις για την κερδοφορία ενδέχεται να επηρεαστούν.

• Εκτέλεση έργων και M&A (εξαγορές και συγχωνεύσεις): Υπάρχει ρίσκο υλοποίησης για το διευρυμένο χαρτοφυλάκιο έργων ΑΠΕ, συμπεριλαμβανομένων πιθανών καθυστερήσεων και υπερβάσεων κόστους. Προσθήκες νέων τεχνολογιών ή επιθετικές εξαγορές ενδέχεται να αυξήσουν την ανάγκη για πρόσθετο capex, επηρεάζοντας αρνητικά τις μεσοπρόθεσμες ταμειακές ροές.

• Μετοχικοί κίνδυνοι: Το περίπου 35% της ΔΕΗ ανήκει στο Ελληνικό Δημόσιο. Όσο το κράτος διατηρεί συμμετοχή στο μετοχικό κεφάλαιο, μπορεί να επηρεάζει αποφάσεις του ομίλου με τρόπους που δεν ευθυγραμμίζονται πάντα με τα συμφέροντα των μετόχων μειοψηφίας.

Διαβάστε ακόμη

Τι είναι τα retreats ευεξίας; Και γιατί τα αναζητούν όλο και περισσότεροι στην Ελλάδα;

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα