Σε κεφαλαιακή ενίσχυση μέσω αύξησης κεφαλαίου και έκδοσης ομολόγου συνολικού ύψους 950 εκατ. ευρώ προχωρεί ο όμιλος Aktor.

Συγκεκριμένα, δρομολογείται αύξηση κεφαλαίου ύψους 650 εκατ. με αναδόχους τις Goldman Sachs, UBS, και Bank of America. Θα γίνει με παραίτηση δικαιωμάτων των παλαιών μετόχων, ενώ οι δύο από τους τρεις βασικούς μετόχους, Winex και Castellano, έχουν δεσμευτεί να συμμετάσχουν με έως 300 εκατ. ευρώ.

Συγκεκριμένα, η ΑΜΚ προτείνεται να πραγματοποιηθεί μέσω προσφοράς μετοχών, χωρίς δικαίωμα προτίμησης των υφιστάμενων μετόχων (non-preemptive fully marketed offering), με σκοπό την άντληση κεφαλαίων ύψους €650 εκατ., για την οποία θα υπάρχει αναδοχή με άμεση ανάληψη υποχρέωσης (standby underwriting) με τις τράπεζες BofA Securities Europe SA, Goldman Sachs, Bank Europe SE and UBS Europe SE. Οι υφιστάμενοι μέτοχοι θα έχουν προνόμιο συμμετοχής στην αύξηση εάν κατέχουν έως 3% την ημέρα της Γενικής Συνέλευσης.

Ταυτόχρονα, ο Όμιλος εκδίδει ομόλογο 300 εκατ. ευρώ με ανάδοχο την UBS η οποία θα το αναλάβει και εν συνεχεία θα το διαθέσει.

Η κεφαλαιακή ενίσχυση του Ομίλου πραγματοποιείται προκειμένου να υποστηρίξει την Νέα Στρατηγική του η οποία περιλαμβάνει επενδυτικό πρόγραμμα ύψους περίπου €3 δισ. στους τομείς των παραχωρήσεων, των ανανεώσιμων πηγών ενέργειας και του ΥΦΑ (LNG). Στο πλαίσιο αυτό, οι μεσοπρόθεσμοι στόχοι του Ομίλου περιλαμβάνουν έσοδα ύψους €2,3 δισ. – €2,8 δισ., προσαρμοσμένο EBITDA ύψους €375 εκατ. – €425 εκατ. και καθαρή μόχλευση (Net Leverage) από 3,8x έως 4,2x. Παράλληλα, οι μακροπρόθεσμοι στόχοι περιλαμβάνουν έσοδα ύψους €4,5 δισ. έως €5 δισ., προσαρμοσμένο EBITDA ύψους €600 εκατ. έως €700 εκατ. και Καθαρή Μόχλευση (Net Leverage) από 3,5x έως 4,0x.

Στο πλαίσιο αυτό ο Όμιλος έχει συγκαλέσει Γενική Συνέλευση τη Πέμπτη 16 Ιουλίου ώστε να λάβει τις απαιτούμενες εγκρίσεις από τους μετόχους για την κεφαλαιακή ενίσχυσή του.

Αναλυτικά η ανακοίνωση

Άντληση Κεφαλαίων μέσω Αύξησης Μετοχικού Κεφαλαίου με σκοπό τη χρηματοδότηση του Nέου Στρατηγικού Σχεδίου του Ομίλου

• Η Aktor Όμιλος Εταιρειών (ΑΚΤΟR S.A.) ανακοινώνει το νέο στρατηγικό σχέδιο (η «Νέα Στρατηγική»), το οποίο αποσκοπεί στον μετασχηματισμό του Ομίλου σε μία ευρύτερη, διαφοροποιημένη και υποδομή συνεργειών και πλατφόρμα ενέργειας σε ολόκληρη τη Νοτιοανατολική Ευρώπη, αξιοποιώντας την καθιερωμένη δραστηριότητά του στις κατασκευές και επεκτεινόμενος περαιτέρω σε επιχειρηματικούς τομείς μακροπρόθεσμου χαρακτήρα, οι οποίοι βασίζονται κυρίως σε συμβάσεις. Η Νέα Στρατηγική περιλαμβάνει επενδυτικό πρόγραμμα ύψους περίπου €3 δισ. στους τομείς των παραχωρήσεων, των ανανεώσιμων πηγών ενέργειας και του ΥΦΑ (LNG), το οποίο θα χρηματοδοτηθεί εν μέρει μέσω έκδοσης και προσφοράς μετοχών για την άντληση κεφαλαίων (ακαθάριστων εσόδων) ποσού €650 εκατ. (η «Αύξηση Μετοχικού Κεφαλαίου»).

• Μεσοπρόθεσμοι στόχοι: Έσοδα ύψους €2,3 δισ. – €2,8 δισ., Προσαρμοσμένο EBITDA ύψους €375 εκατ. – €425 εκατ. και καθαρή μόχλευση (Net Leverage) από 3,8x έως 4,2x.

Μακροπρόθεσμοι στόχοι: Έσοδα ύψους €4,5 δισ. έως €5,0 δισ., Προσαρμοσμένο EBITDA ύψους €600 εκατ. έως €700 εκατ. και Καθαρή Μόχλευση (Net Leverage) από 3,5x έως 4,0x.

• Η Αύξηση Μετοχικού Κεφαλαίου προτείνεται να πραγματοποιηθεί μέσω προσφοράς μετοχών, χωρίς δικαίωμα προτίμησης των υφιστάμενων μετόχων (non-preemptive fully marketed offering), με σκοπό την άντληση κεφαλαίων ύψους €650 εκατ., για την οποία θα υπάρχει αναδοχή με άμεση ανάληψη υποχρέωσης (standby underwriting) με τις τράπεζες BofA Securities Europe SA, Goldman Sachs, Bank Europe SE and UBS Europe SE, υπό την επιφύλαξη συμφωνίας ως προς την τιμή διάθεσης και τους λοιπούς συνήθεις όρους για τέτοιες συμφωνίες.

• Ισχυρή στήριξη της Νέας Στρατηγικής και εκδήλωση ενδιαφέροντος για συμμετοχή στην Αύξηση Μετοχικού Κεφαλαίου από τους βασικούς μετόχους μας, WINEX Investments Limited και Castellano Properties Limited, για συνολικό ποσό έως €300 εκατ., , εφόσον ληφθεί η οριστική εταιρική απόφαση για την Αύξηση Μετοχικού Κεφαλαίου.

• Θα δοθεί προτεραιότητα στους Μετόχους Μειοψηφίας κατά την κατανομή μετοχών.

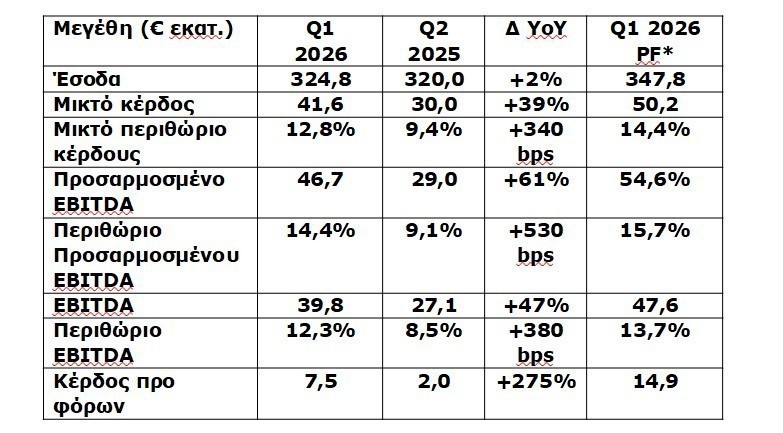

• Ισχυρά αποτελέσματα για το πρώτο τρίμηνο του 2026 (Q1 2026), με το Προσαρμοσμένο EBITDA για το τρίμηνο που έληξε στις 31 Μαρτίου 2026 να είναι αυξημένο κατά 61% σε σύγκριση με την αντίστοιχη περίοδο του 2025, καθώς το μείγμα της κερδοφορίας μετατοπίζεται προς δραστηριότητες υποδομών που βασίζονται σε συμβάσεις υποδομών.

Η εταιρεία με την επωνυμία «ΑΚTOR ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΣΥΜΜΕΤΟΧΩΝ, ΤΕΧΝΙΚΩΝ ΚΑΙ ΕΝΕΡΓΕΙΑΚΩΝ ΕΡΓΩΝ» («Aktor Όμιλος Εταιρειών» ή η «Εταιρεία», και μαζί με τις θυγατρικές της, ο «Όμιλος») ανακοινώνει την πρόθεσή της να αντλήσει κεφάλαια ύψους €650 εκατομμυρίων μέσω αύξησης μετοχικού κεφαλαίου (η «Αύξηση Μετοχικού Κεφαλαίου») με διαδικασία βιβλίου προσφορών για τον καθορισμό της τιμής διάθεσης των μετοχών που θα εκδοθούν (οι «Νέες Μετοχές»«), με σκοπό τη χρηματοδότηση της ρευστότητας του Ομίλου προς υποστήριξη της Νέας Στρατηγικής.. Οι Νέες Μετοχές προτείνεται να διατεθούν μέσω δημόσιας προσφοράς στην Ελλάδα (η «Δημόσια Προσφορά»), σύμφωνα με το άρθρο 2 στοιχείο δ) του Κανονισμού (ΕΕ) 2017/1129 (ο «Κανονισμός για το Ενημερωτικό Δελτίο») σύμφωνα με έγγραφο που συντάσσεται σύμφωνα με το άρθρο 1 παράγραφος 4 στοιχείο δβ) και το άρθρο 1 παράγραφος 5 στοιχείο βα) του Κανονισμού για το Ενημερωτικό Δελτίο, και μέσω ιδιωτικής τοποθέτησης σε θεσμικούς επενδυτές εκτός Ελλάδας (η «Ιδιωτική Τοποθέτηση»», και μαζί με τη Δημόσια Προσφορά, η «Συνδυασμένη Προσφορά»).

Προτείνεται η Αύξηση Μετοχικού Κεφαλαίου να γίνει με αποκλεισμό του δικαιώματος προτίμησης των υφιστάμενων μετόχων (fully marketed οffering), προκειμένου να διευκολυνθεί ο καθορισμός της τιμής διάθεσης των Νέων Μετοχών με βάση διαδικασίες και πρακτικές που είναι ευρέως αναγνωρισμένες και ακολουθούνται διεθνώς, αλλά και στην ημεδαπή, όπως μέσω βιβλίου

προσφορών, και σε κάθε περίπτωση κατά τρόπο διαφανή, ταχύ και ανταγωνιστικό, ώστε να μειωθεί έτσι ο χρόνος μεταξύ της έναρξης της προσφοράς και της ολοκλήρωσης της αύξησης και να ενισχυθεί η μετοχική βάση της Εταιρείας με συνακόλουθη βελτίωση της διασποράς και εμπορευσιμότητας των κοινών μετοχών της Εταιρείας. Ωστόσο, .προτείνεται να μπορεί να εφαρμοστεί μηχανισμός κατά προτεραιότητα κατανομής για την διάθεση Νέων Μετοχών στους υφιστάμενους μετόχους, οι οποίοι κατέχουν ποσοστό μικρότερο του 3% του μετοχικού κεφαλαίου της Εταιρείας (οι «Μέτοχοι Μειοψηφίας»), οι οποίοι θα συμμετέχουν στη Δημόσια Προσφορά. Ειδικότερα, οι επιλέξιμοι Μέτοχοι Μειοψηφίας της Εταιρείας (βάσει των ηλεκτρονικών αρχείων της Euronext Securities Athens), που είναι εγγεγραμμένοι κατά την ημερομηνία καταγραφής (record date) που θα καθοριστεί από το Διοικητικό Συμβούλιο της Εταιρείας, που θα συμμετέχουν στη Δημόσια Προσφορά, θα δικαιούνται προνομιακή κατανομή των Νέων Μετοχών που θα διατεθούν στο πλαίσιο της Δημόσιας Προσφοράς ώστε, υπό ορισμένες προϋποθέσεις, οι εν λόγω Μέτοχοι Μειοψηφίας να δύνανται να διατηρήσουν το ίδιο ποσοστό συμμετοχής τους στο μετοχικό κεφάλαιο της Εταιρείας μετά την Αύξηση Μετοχικού Κεφαλαίου. Η κατανομή των Νέων Μετοχών που θα διατεθούν στο πλαίσιο της Ιδιωτικής Τοποθέτησης θα πραγματοποιηθεί κατά την κρίση της Εταιρείας, η οποία δύναται να εφαρμόσει κριτήρια κατά προτεραιότητα κατανομής, με βάση, μεταξύ άλλων, τη συμπεριφορά των επενδυτών, τη συναλλακτική τους δραστηριότητα και τη δέσμευσή τους έναντι της Εταιρείας, τον επενδυτικό τους ορίζοντα και την έγκαιρη εκδήλωση ενδιαφέροντος για συμμετοχή στην Αύξηση Μετοχικού Κεφαλαίου.

Περαιτέρω, προτείνεται το 20% των Νέων Μετοχών, εξαιρουμένων των Νέων Μετοχών που ενδέχεται να αποκτηθούν από τους βασικούς μετόχους της Εταιρείας ή από τυχόν θεμελιώδεις επενδυτές-(cornerstone investors), να κατανεμηθεί σε επενδυτές που θα εγγραφούν στη Δημόσια Προσφορά, ενώ οι υπόλοιπες Νέες Μετοχές να κατανεμηθούν σε επενδυτές που θα εγγραφούν στην Ιδιωτική Τοποθέτηση. Προς αποφυγή αμφιβολιών, η τελική κατανομή των Νέων Μετοχών μεταξύ της Δημόσιας Προσφοράς και της Ιδιωτικής Τοποθέτησης θα καθοριστεί από το Διοικητικό Συμβούλιο κατά την απόλυτη διακριτική του ευχέρεια, με μεταγενέστερη απόφασή του, λαμβανομένων υπόψη, μεταξύ άλλων, της ζήτησης των επενδυτών στη Δημόσια Προσφορά και στην Ιδιωτική Τοποθέτηση.

Αναδοχή

Οι τράπεζες BofA Securities Europe SA, η Goldman Sachs Bank Europe SE και η UBS Europe SE (οι «Ανάδοχες Τράπεζες») έχουν συνάψει με την Εταιρεία συμφωνία για αναδοχή με άμεση ανάληψη υποχρέωσης (standby underwriting), δυνάμει της οποίας έχουν αναλάβει την υποχρέωση, υπό την προϋπόθεση της λήψης της οριστικής εταιρικής απόφασης σχετικά με την Αύξηση Μετοχικού Κεφαλαίου, της συμφωνίας ως προς την τιμή διάθεσης των Νέων Μετοχών και τους λοιπούς συνήθεις όρους για τέτοιες συμφωνίες, να συνάψουν σύμβαση αναδοχής σχετικά με όλες τις Νέες Μετοχές που θα εκδοθούν στο πλαίσιο της Αύξησης Μετοχικού Κεφαλαίου για την άντληση από την Εταιρεία κεφαλαίων ύψους έως €650 εκατ.

Οι Ανάδοχες Τράπεζες θα ενεργήσουν ως Από Κοινού Παγκόσμιοι Συντονιστές (Joint Global Coordinators) και Από Κοινού Διαχειριστές του Βιβλίου Προσφορών (Joint Bookrunners) στην Ιδιωτική Τοποθέτηση.

Συμμετοχή Βασικών Μετόχων

Οι βασικοί μέτοχοι της Εταιρείας, WINEX Investments Limited και Castellano Properties Limited, οι οποίοι κατέχουν σήμερα περίπου το 40,5% και το 19,5%, αντίστοιχα, των κοινών μετοχών της Εταιρείας, έχουν γνωστοποιήσει στην Εταιρεία το ενδιαφέρον τους να συμμετάσχουν στην Αύξηση Μετοχικού Κεφαλαίου για συνολικό ποσό επένδυσηςύψους έως €300 εκατ., υπό την

προϋπόθεση της λήψης της οριστικής εταιρικής απόφασης σχετικά με την Αύξηση Μετοχικού Κεφαλαίου, με την οποία θα εγκριθούν οι όροι της Συνδυασμένης Προσφοράς.

Σκεπτικό Αύξησης Μετοχικού Κεφαλαίου

Η προτεινόμενη Αύξηση Μετοχικού Κεφαλαίου θα αποτελέσει θεμελιώδη πυλώνα της Νέας Στρατηγικής της Εταιρείας, που περιλαμβάνει μακροπρόθεσμες επενδύσεις ύψους περίπου €3,0 δισ.. Με βάση τη βελτιωμένη επιχειρησιακή και στρατηγική ευελιξία, η Νέα Στρατηγική της Εταιρείας αποσκοπεί: (i) στην επέκταση του χαρτοφυλακίου παραχωρήσεων και συμπράξεων δημόσιου και ιδιωτικού τομέα (ΣΔΙΤ), μέσω της κατασκευής εξ ιδίων δυνατοτήτων (in house construction) και υλοποίησης έργων παραχώρησης και ΣΔΙΤ, (ii) στην επέκταση της πλατφόρμας ΥΦΑ (LNG), και (iii) στην περαιτέρω ανάπτυξη της πλατφόρμας Ανανεώσιμων Πηγών Ενέργειας (RES) του Ομίλου.

Η στρατηγική της Εταιρείας βασίζεται στο λειτουρικό της μοντέλο υψηλών συνεργειών, το οποίο μειώνει τον κίνδυνο από την επέκταση των δραστηριοτήτων στους τομείς των Παραχωρήσεων, του ΥΦΑ και των Ανανεώσιμων Πηγών Ενέργειας, μέσω της αξιοποίησης των εσωτερικών κατασκευαστικών της δυνατοτήτων.

Βασικοί οικονομικοί στόχοι της Νέας Στρατηγικής είναι:

• Στόχος μεσοπρόθεσμων εσόδων ύψους €2,3 δισ. έως €2,8 δισ.· στόχος μακροπρόθεσμων εσόδων ύψους €4,5 δισ. έως €5,0 δισ.

• Στόχος μεσοπρόθεσμου Προσαρμοσμένου EBITDA ύψους €375 εκατ. έως €425 εκατ.· στόχος μακροπρόθεσμου Προσαρμοσμένου EBITDA ύψους €600 εκατ. έως €700 εκατ.

• Στόχος μεσοπρόθεσμης Καθαρής Μόχλευσης (Net Leverage) από 3,8x έως 4,2x· στόχος μακροπρόθεσμης Καθαρής Μόχλευσης (Net Leverage) από 3,5x έως 4,0x.

Ισχυρές οικονομικές επιδόσεις κατά το οικονομικό έτος 2025 (FY 2025) και το πρώτο τρίμηνο του 2026 (Q1 2026) που στηρίζουν την επιτυχή υλοποίηση της Νέας Στρατηγικής

Οι ισχυρές οικονομικές επιδόσεις του Ομίλου για το έτος που έληξε στις 31 Δεκεμβρίου 2025 παρέχουν μια ισχυρή βάση για την επιτυχή υλοποίηση της Νέας του Στρατηγικής. Ειδικότερα, για το έτος που έληξε στις 31 Δεκεμβρίου 2025, ο Όμιλος δημιούργησε έσοδα 1.395,0 εκατομμυρίων ευρώ (1.254,9 εκατομμύρια ευρώ το 2024) και προσαρμοσμένο EBITDA 169,2 εκατομμυρίων ευρώ (87,0 εκατομμύρια ευρώ το 2024).

Σε μη ελεγμένη pro forma συνδυασμένη βάση, λαμβανομένων υπόψη των εξαγορών που ολοκληρώθηκαν κατά τη διάρκεια του 2025 (ως εάν οι εξαγορές αυτές είχαν ολοκληρωθεί την 1η Ιανουαρίου 2025), συμπεριλαμβανομένης της Άκτωρ Παραχωρήσεις Α.Ε. (που εξαγοράστηκε στις 28 Σεπτεμβρίου 2025), για το έτος που έληξε στις 31 Δεκεμβρίου 2025 θα είχαμε πραγματοποιήσει συνδυασμένα έσοδα ύψους €1.461,6 εκατομμυρίων και προσαρμοσμένο EBITDA ύψους €206,6 εκατομμυρίων.

Για το τρίμηνο που έληξε στις 31 Μαρτίου 2026, ο Όμιλος διατήρησε την αναπτυξιακή του τροχιά και συνέχισε να χτίζει δυναμική, αναδεικνύοντας τα πρώτα χρηματοοικονομικά αποτελέσματα του στρατηγικού μετασχηματισμού του Ομίλου: σημαντική αύξηση της κερδοφορίας και των περιθωρίων κέρδους.

* Τα στοιχεία σε βάση pro forma (PF) προσαρμόζουν τα δημοσιευμένα αποτελέσματα του πρώτου τριμήνου του 2026, ώστε να περιλαμβάνουν τη συνεισφορά της Entelecheia A.E., στην οποία η Εταιρεία απέκτησε συμμετοχή 50,1% στις 29 Απριλίου 2026, ως εάν η απόκτηση της συμμετοχής να είχε πραγματοποιηθεί την 1η Ιανουαρίου 2026. Το EBITDA, το Προσαρμοσμένο EBITDA, καθώς και τα στοιχεία pro forma και τα αντίστοιχα περιθώριά τους, αποτελούν εναλλακτικά μέτρα απόδοσης (Alternative Performance Measures – APMs) που δεν ορίζονται από τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ).

• Τα έσοδα παρέμειναν ανθεκτικά στα €324,8 εκατ., παρά τη σχεδιαζόμενη ομαλοποίηση της δραστηριότητας του υφιστάμενου κατασκευαστικού χαρτοφυλακίου κατά το πρώτο τρίμηνο, με τη συμβολή για πρώτη φορά της Aktor Παραχωρήσεις A.E. να παρέχει στήριξη στα αποτελέσματα.

• Διεύρυνση του μικτού περιθωρίου κέρδους: Το μικτό κέρδος ξεπέρασε τα €41 εκατ. (αύξηση 38,7% από την αντίστοιχη περίοδο), με σχετική επέκταση του μικτού περιθωρίου κέρδους σε 12,8% (από 9,4% στο Q1 του 2025) αντανακλώντας τη θεμελιώδη μεταβολή στην ποιότητα των εσόδων, η οποία οφείλεται στην αυξημένη συμμετοχή δραστηριοτήτων παραχωρήσεων και διαχείρισης εγκαταστάσεων με υψηλότερα περιθώρια κέρδους.

• Ισχυρή λειτουργική επίδοση: Το EBITDA ανήλθε σε €39,8 εκατ. (αύξηση 46,9% από την αντίστοιχη περίοδο) και το Προσαρμοσμένο EBITDA σε €46,7 εκατ. (αύξηση 61,0% από την αντίστοιχη περίοδο), καταδεικνύοντας την ισχυρή λειτουργική μόχλευση του διαφοροποιημένου επιχειρηματικού μοντέλου του Ομίλου, καθώς και τη θετική συμβολή του χαρτοφυλακίου της Aktor Concessions A.E..

• Αύξηση των κερδών προ φόρων: Τα κέρδη προ φόρων υπερτριπλασιάστηκαν σε σχέση με την αντίστοιχη περίοδο του 2025, ανερχόμενα σε €7,5 εκατ.

• Το ανεκτέλεστο υπόλοιπο έργων (backlog) παρέμεινε ισχυρό, στα €4,6 δισ., καθώς η ανάθεση νέων συμβάσεων συνέχισε να αναπληρώνει το προς εκτέλεση έργο, διασφαλίζοντας υψηλή ορατότητα εσόδων για τα επόμενα έτη.

• Το Προσαρμοσμένο Καθαρό Χρέος διαμορφώθηκε σε €1,0 δισ. στις 31 Μαρτίου 2026, με την αύξηση σε σύγκριση με το τέλος του έτους να αντανακλά κυρίως τη χρήση ταμειακών διαθεσίμων για λειτουργικούς και επενδυτικούς σκοπούς, η οποία αντισταθμίστηκε εν μέρει από τη μείωση στο ακαθάριστο ποσό δανεισμού.

Σύγκληση Τακτικής Γενικής Συνέλευσης και ενδεικτικό χρονοδιάγραμμα

Το Διοικητικό Συμβούλιο της Εταιρείας αποφάσισε σήμερα, 25 Ιουνίου 2026, να συγκαλέσει Τακτική Γενική Συνέλευση προκειμένου να αποφασίσει, ύστερα από εισήγηση του Διοικητικού Συμβουλίου να εξουσιοδοτηθεί το Διοικητικό Συμβούλιο από την Τακτική Γενική Συνέλευση, σύμφωνα με το άρθρο 24 παράγραφος 1 στοιχείο β) του Ν. 4548/2018, να αποφασίσει την αύξηση του μετοχικού κεφαλαίου της Εταιρείας και να καθορίσει, αναφορικά με την Αύξηση Μετοχικού Κεφαλαίου, τη δομή, τους όρους και τις προϋποθέσεις και τον τρόπο διάθεσης των Νέων Μετοχών καθώς και να αποφασίσειτην κατάργησητου δικαιώματος προτίμησης των υφιστάμενων μετόχων σύμφωνα με την παράγραφο 4 του άρθρου 27 του ν. 4548/2018.

Η Τακτική Γενική Συνέλευση έχει συγκληθεί να συνεδριάσει στις 16 Ιουλίου 2026. Εφόσον οι μέτοχοι εγκρίνουν την εισήγηση του Διοικητικού Συμβουλίου και ληφθεί η οριστική εταιρική απόφαση για την Αύξηση, η Αύξηση Μετοχικού Κεφαλαίου αναμένεται να ξεκινήσει από το Διοικητικό Συμβούλιο και να ολοκληρωθεί στα τέλη Ιουλίου.

Διαβάστε ακόμη

Barclays: Επιμένει στις μετοχές, προειδοποιεί για λιγότερες ευκαιρίες

Πλειστηριασμοί: Τι έφερε το ηλεκτρονικό σφυρί για Μύκονο και ξενοδοχεία (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα