Την Αιτιολογημένη Γνώμη του Διοικητικού Συμβουλίου της ΟΠΑΠ Α.Ε. επί της υποβληθείσας Προαιρετικής Δημόσιας Πρότασης της SAZKA Group a.s. και την Έκθεση του Χρηματοοικονομικού Συμβούλου έδωσε σήμερα στη δημοσιότητα η εταιρία.

Όπως αναφέρει η ΟΠΑΠ το αντάλλαγμα των 9,12 ευρώ ανά Μετοχή πληροί τις προϋποθέσεις που τίθενται από τη νομοθεσία και βρίσκεται εντός των ορίων του εύρους αξίας ανά μετοχή που αναφέρεται στην Έκθεση του Χρηματοοικονομικού Συμβούλου.

Όπως υπενθυμίζεται από το Διοικητικό Συμβούλιο «ο Προτείνων στο Πληροφοριακό Δελτίο έχει δηλώσει ότι προτίθεται να προσφέρει το ποσό των 9,12 ευρώ τοις μετρητοίς ανά Μετοχή για κάθε Μετοχή της Δημόσιας Πρότασης η οποία θα του προσφερθεί νομίμως και εγκύρως κατά τη διάρκεια της Περιόδου Αποδοχής».

Η απόφαση έρχεται όπως προαναφέρθηκε μετά την έκθεση του χρηματοοικονομικού συμβούλου (Eurobank) ο οποίος προχώρησε σε αποτίμηση της εταιρείας.

Σύμφωνα με την Eurobank «το τελικό εύρος αποτίμησης διαμορφώνεται κατά βάση από τα αποτελέσματα των κυρίων μεθοδολογιών αποτίμησης, λαμβάνοντας όμως υπόψιν και τα αποτελέσματα των επικουρικών μεθόδων.

Επίσης, μεταξύ των κυρίων μεθόδων αποτίμησης μεγαλύτερη βαρύτητα δόθηκε στη μέθοδο προεξόφλησης των μελλοντικών ταμειακών ροών.

Από τα ανωτέρω προκρίνεται ένα εύρος τιμών για τη μετοχή της Εταιρείας 8,9 ευρώ – 12,1 ευρώ (αξία συνόλου ιδίων κεφαλαίων Εταιρείας €2,9 – €3,9 δισ)».

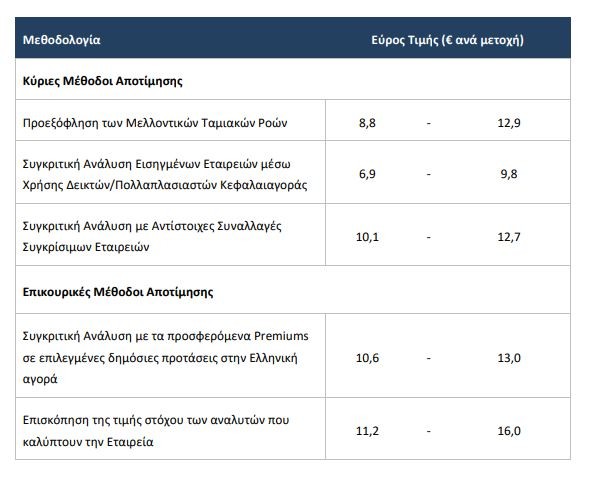

Τι έδειξαν οι επιμέρους μέθοδοι

-Από την εξέταση, ανάλυση, ερμηνεία και αποτίμηση των μελλοντικών προοπτικών της Εταιρείας, όπως αυτές προκύπτουν από το Επιχειρηματικό Σχέδιο που τέθηκε υπόψη του Συμβούλου από τη διοίκηση της Εταιρείας προκρίνεται ένα εύρος τιμών για τη μετοχή της Εταιρείας 8,8 ευρώ – 12,9 ευρώ βάσει της μεθοδολογίας προεξόφλησης των μελλοντικών ταμειακών ροών.

-Από την ανάλυση του Συμβούλου προκρίνεται ένα εύρος τιμών για τη μετοχή της Εταιρείας 6,9 ευρώ – 9,8 ευρώ βάσει της μεθόδου συγκριτικής ανάλυσης εισηγμένων εταιρειών.

-Από την ανάλυση του Συμβούλου προκρίνεται ένα εύρος τιμών για τη μετοχή της Εταιρείας 10,1 ευρώ – 12,7 ευρώ βάσει της μεθόδου των πρόσφατων εξαγορών εταιρειών.

-Από την ανάλυση του Συμβούλου προκρίνεται ένα εύρος τιμών για τη μετοχή της Εταιρείας 10,6ευρώ – 13 ευρώ βάσει της μεθόδου των προσφερόμενων premiums σε προαιρετικές δημόσιες προτάσεις.

-Από την ανάλυση του Συμβούλου προκρίνεται ένα εύρος τιμών για τη μετοχή της Εταιρείας 11,2 ευρώ– 16 ευρώ βάσει της μεθόδου της τιμής στόχου αναλυτών.

Το Δ.Σ. της εταιρείας αιτιολογεί την άποψή του ως ακολούθως:

Α. Η επιχειρηματική στρατηγική του Προτείνοντος βασίζεται στον υφιστάμενο επιχειρηματικό σχεδιασμό της Εταιρείας.

Β. Η Δημόσια Πρόταση δεν αναμένεται να έχει αρνητικές επιπτώσεις στις εργασιακές σχέσεις ή στον αριθμό των εργαζομένων στην Εταιρεία, στο βαθμό που δεν επέλθουν σημαντικές μεταβολές στις υφιστάμενες συνθήκες της αγοράς και της οικονομίας.

Γ. Το Προσφερόμενο Αντάλλαγμα του 9,12 Ευρώ ανά Μετοχή πληροί τις προϋποθέσεις που τίθενται στο άρθρο 9 παρ. 4του Νόμου, και βρίσκεται εντός των ορίων του Εύρους Αξίας ανά μετοχή που αναφέρεται στην Έκθεση του Χρηματοοικονομικού Συμβούλου.

Δ. Η Δημόσια Πρόταση παρέχει στους Μετόχους της Εταιρείας τη δυνατότητα αποεπένδυσης με τίμημα που πληροί τις προϋποθέσεις που τίθενται στο άρθρο 9 παρ. 4τουΝόμου.