Διψήφιους ρυθμούς ανάπτυξης προβλέπει η διοίκηση της Profile για τα επόμενα χρόνια, σε συνάρτηση με την υλοποίηση του φιλόδοξου επενδυτικού πλάνου ύψους 100 εκατ. ευρώ –με ορίζοντα την 3ετία, έως το 2028- το οποίο έχει ανακοινώσει από πέρσι τέτοια εποχή και βρίσκεται σε εξέλιξη.

Βασικό χαρακτηριστικό της νέας στρατηγικής της εταιρείας, είναι η ενσωμάτωση του ΑΙ στα προϊόντα αλλά και στο λειτουργικό μοντέλο του βραβευμένου ομίλου.

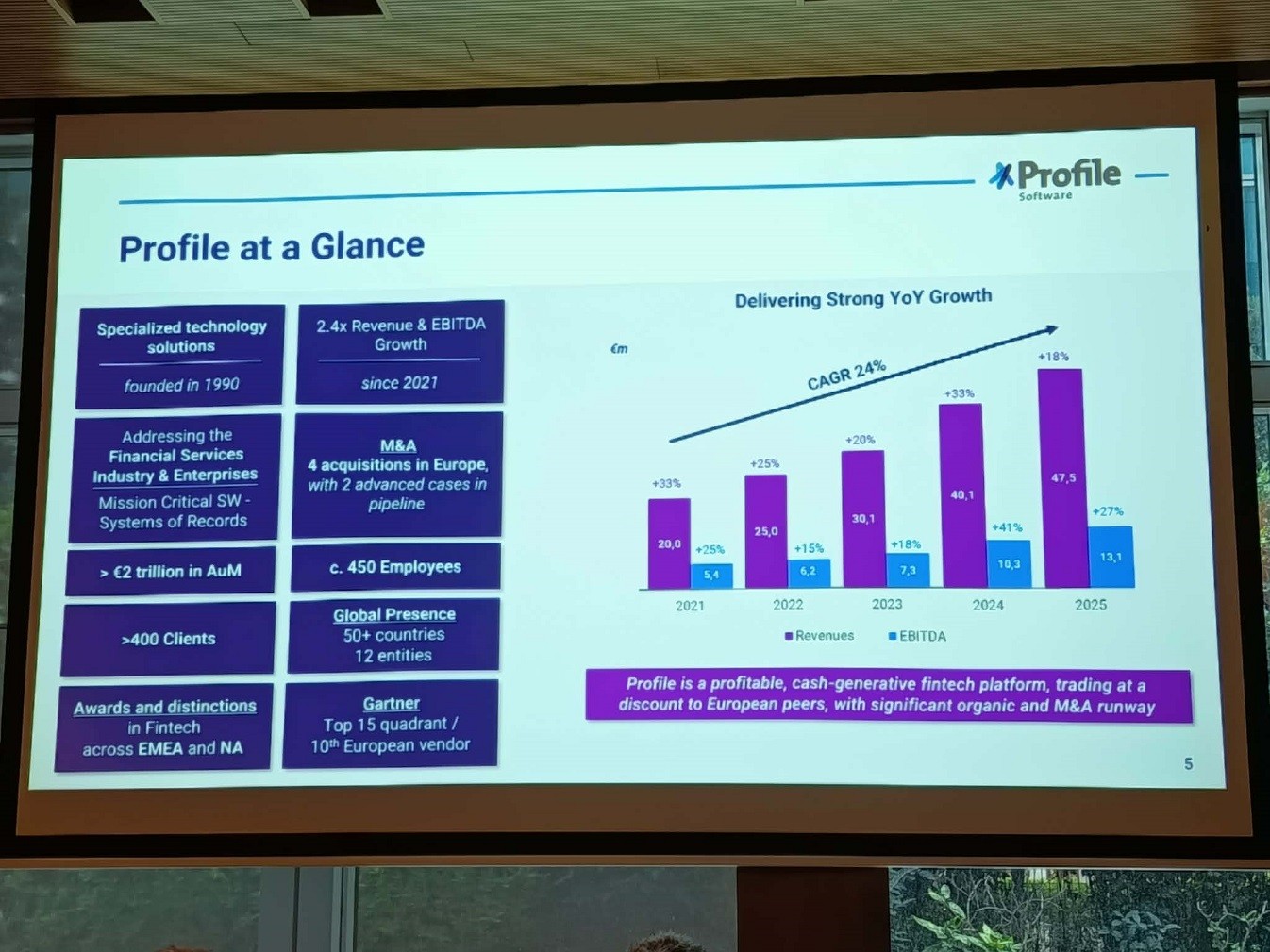

Η εισηγμένη, leader στο λογισμικό για τον χρηματοοικονομικό τομέα, με εμπορική παρουσία σε περισσότερες από 50 χώρες – με 12 γραφεία/θυγατρικές, σχεδιάζει να προχωρήσει σε νέες εξαγορές, ίσως και εντός του 2026, μετά από την πρόσφατη ολοκλήρωση αυτών για τις Algosystems στην Ελλάδα και Contemi στο Ηνωμένο Βασίλειο, ενώ, όπως ανέφεραν στην καθιερωμένη ετήσια ενημέρωση των αναλυτών στο ΧΑ ο πρόεδρος και βασικός μέτοχος Χαράλαμπος Στασινόπουλος και ο CEO Ευάγγελος Αγγελίδης, ο πήχης των φετινών εσόδων της ανεβαίνει στα 68 εκατ. ευρώ (από 47,5 εκατ. ευρώ το 2025).

Επιβεβαίωσαν μάλιστα το ρεπορτάζ του newmoney ότι βασικό στόχο της Profile γεωγραφικά για μια νέα εξαγορά αποτελεί κυρίως η Γερμανία και γενικότερα οι γερμανόφωνες αγορές και έπονται οι ισπανόφωνες, σε περιοχές δηλαδή όπου η εταιρεία επιθυμεί να αποκτήσει «βάση».

Ο κ. Αγγελίδης αποκάλυψε, ακόμα, την πρόθεση του ομίλου να «εμβαθύνει» τις δραστηριότητές του και στην Κεντρική Αμερική. Σύμφωνα με τον κ. Στασινόπουλο, το business plan μέχρι 100 εκατ. ευρώ εξελίσσεται πολύ ομαλά και όπως δείχνουν τα πράγματα θα τηρηθεί το guidance για έσοδα ύψους 130 εκατ. ευρώ έως το 2028, με ένα growth 15%-20%, με προϋπόθεση την ολοκλήρωση των συγκεκριμένων επενδύσεων, σε εξαγορές – όπου θα κατευθυνθεί το μεγαλύτερο μέρος τους, τεχνολογίες και νέα προϊόντα. Όπως είπε, ως τώρα έχουν επενδυθεί 17-18 εκατ. ευρώ από αυτό το πλάνο. Παράλληλα άλλωστε υπάρχει και αντίστοιχο ανεκτέλεστο 130 εκατ. ευρώ για την Profile, από υπογεγραμμένες συμβάσεις για έργα και συνεργασίες, με το net cash στα 15 εκατ. ευρώ και το EBITDA margin από 24% έως 30%.

Βρετανικό δημόσιο, νέοι πελάτες, νέα προϊόντα

Μια άλλη είδηση είναι ότι η εισηγμένη έχει πραγματοποιήσει ήδη και τα πρώτα της βήματα για την ανάληψη και εκτέλεση έργων για το βρετανικό δημόσιο.

Ο Χαράλαμπος Στασινόπουλος ανέφερε, δε, ότι η ανάπτυξη στα ψηφιακά έργα για το ελληνικό δημόσιο θα είναι μεγαλύτερη τα προσεχή χρόνια, παρά τη λήξη των χρηματοδοτήσεων από το RRF, αφού επικρατεί σε όλη την Ευρώπη η τάση για επένδυση στην καινοτομία και στον τομέα της άμυνας και επιπλέον αναμένεται να ενεργοποιηθούν και άλλοι πόροι, μετά το Ταμείο Ανάκαμψης και το ΕΣΠΑ.

Άλλα highlights από την παρουσίαση της Profile, ήταν ότι πρόσθεσε 20 νέους πελάτες στους συνολικά άνω των 400 που διαθέτει στο διεθνές πελατολόγιό της, μεταξύ αυτών η «ψήφος εμπιστοσύνης» από μεγάλες ξένες τράπεζες και ισχυρά funds (και άλλοι 26 αναβάθμισαν τις συνεργασίες τους μαζί της, με σύνολο 46 νέα συμβόλαια), ενώ, ταυτόχρονα, ανακοίνωσε 3 νέα προϊόντα-πλατφόρμες, τα ProfileOne, CentevoNet και Profile Properties Platform, από την εμπορική αξιοποίηση των οποίων τρέφει υψηλές προσδοκίες.

Τα λογισμικά της Profile υποστηρίζουν συνολικά assets πελατών αξίας 2 τρισ. ευρώ, την τελευταία 4ετία ο κύκλος εργασιών της εταιρείας και τα EBITDA αυξήθηκαν κατά 2,4 φορές και το μόνιμο προσωπικό της αριθμεί πλέον 450 εργαζόμενους.

Οι 4 πυλώνες ανάπτυξης

«Ο όμιλος διαθέτει έναν απόλυτα υγιή και ασφαλή ισολογισμό, που μας εξασφαλίζει τη δυνατότητα να προχωρήσουμε σε νέες επενδύσεις. Το χρηματοοικονομικό software έχει τεράστια ζήτηση. Μια προοπτική που αφορά και τον τραπεζικό και τον επενδυτικό κλάδο…», σχολίασε μεταξύ άλλων ο διευθύνων σύμβουλος της Profile, Ευάγγελος Αγγελίδης, και προσδιόρισε τους 4 πυλώνες ανάπτυξής της:

1) τη συνέχιση της διψήφιας αύξηση των οικονομικών μεγεθών της («ακολουθούμε γρήγορους ρυθμούς, θεωρούμε την εποχή καλή και θέλουμε να πάρουμε αυτό που δικαιούμαστε από την αγορά»),

2) την καινοτομία και το R&D, επενδύοντας σε αυτό τον τομέα το 15% του τζίρου της,

3) τις νέες εξαγορές, από όπου θα προέλθει το μεγαλύτερο ποσοστό ανάπτυξης, με κριτήρια το πρόσθετο πελατολόγιο, την περαιτέρω γεωγραφικη επέκταση των δραστηριοτήτων της, την ύπαρξη κατάλληλων συστημάτων και υποδομών και την αναζήτηση συμπληρωματικότητας σε προϊόντα και

4) τον εσωτερικό μετασχηματισμό της.

Η διοίκηση της Profile αποκάλυψε ότι δεν ενδιαφέρεται για εξαγορές startups και τοποθετεί στο επενδυτικό στόχαστρό της ώριμες εταιρείες. Έκανε λόγο για την ύπαρξη μιας short list από 3 εταιρείες-στόχους με την μια από αυτές να «είναι πιο μπροστά». Δεν ξεκαθάρισε, ωστόσο, το εάν θα καταστεί εφικτό να προχωρήσει και σε τρίτη εξαγορά φέτος, με δεδομένο ότι οι έλεγχοι είναι δύσκολοι και πρέπει οι επενδύσεις να γίνονται με προσοχή για να μην προκύπτουν προβλήματα στο μέλλον:

«Κοιτάζουμε για νέες εξαγορές στους παραδοσιακούς κλάδους των δραστηριοτήτων μας. Με βασικά κριτήρια το γεωγραφικό και την συμπληρωματικότητα. Εάν τα βρούμε και τα δυο, θα είναι το καλύτερο…».

Σε σχέση με τις τελευταίες 2 εξαγορές, επί συνόλου 4 από το 2017, διευκρινίστηκε ότι: η μεν Algosystems προσθέτει στο χαρτοφυλάκιο του ομίλου εξειδικευμένες υπηρεσίες Managed Services σε Cyber, ICT και Cloud, με διαπιστωμένες ανάγκες και στον χρηματοοικονομικό κλάδο, η δε Contemi εμπλουτίζει τις λύσεις Wealth Management της Profile με έτοιμες εξειδικευμένες εφαρμογές για τη Βρετανική αγορά.

Σε σχετική ερώτηση που δέχθηκε, η διοίκηση απάντησε ότι δεν υπάρχει κάποια αρνητική επίδραση στις δραστηριότητες της εισηγμένης στις αγορές της Μέσης Ανατολής λόγω των πολεμικών συρράξεων, με δεδομένο ότι έτσι κι αλλιώς η παρουσία της εκεί δεν είναι μεγάλη.

*Δόθηκαν και στοιχεία για την επικαιροποιημένη μετοχική σύνθεση της εισηγμένης: το 42% κατέχει ο βασικός μέτοχος και πρόεδρός της Χαράλαμπος Στασινόπουλος, 10% η διοίκηση, 21% οι ξένοι θεσμικοί επενδυτές, 8% οι Έλληνες θεσμικοί, 18% το retail και 1% είναι οι ίδιες μετοχές.

Ο μεγαλομέτοχος του ομίλου εξακολουθεί να εκφράζει την πεποίθηση ότι η μετοχή θεωρείται υποτιμημένη σε σύγκριση με αντίστοιχες εταιρείες του εξωτερικού και δεν θα αργήσει η στιγμή που η αγορά θα το αναγνωρίσει, χωρίς να έχει αποτυπωθεί προς το παρόν στις αναλύσεις ότι έχει συμβεί – ή θα συμβεί μέσα στο 2026 (π.χ. η ολοκλήρωση των 2 νέων εξαγορών και οι πωλήσεις των νέων προϊόντων).

Παρ’ όλα αυτά, η απόδοση της μετοχής άγγιξε περίπου το 45% σε ένα έτος, με αύξηση 25% και στο μέρισμα για τους μετόχους (€ 0,08 ανά μετοχή).

Διαβάστε ακόμη

Καταιγίδα κατασχέσεων από την εφορία για τα χρέη (πίνακας)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα