Η επιβολή απαγόρευσης της κυκλοφορίας (lockdown), για τον περιορισμό εξάπλωσης της πανδημίας COVID-19 σε όλο τον κόσμο, άφησε ήδη το πρώτο της αποτύπωμα στο πραγματικό ακαθάριστο εγχώριο προϊόν (ΑΕΠ) των 37 κρατών-μελών του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ), καθώς, σύμφωνα με τις προσωρινές εκτιμήσεις, μειώθηκε κατά 1,8%, στο πρώτο τρίμηνο του 2020, σημειώνοντας τη μεγαλύτερη πτώση από το 2009.

Η οικονομική συρρίκνωση έλαβε χώρα, καθώς οι κυβερνήσεις σε όλο τον κόσμο υιοθέτησαν μέτρα αναστολής της οικονομικής δραστηριότητας για τον περιορισμό της εξάπλωσης του κορωνοϊού. Ένας από τους κύριους στόχους των κυβερνήσεων ήταν να αποφευχθεί η κατάρρευση των συστημάτων υγειονομικής περίθαλψης, τα οποία κλήθηκαν να αντιμετωπίσουν προβλήματα όπως η έλλειψη εξειδικευμένου προσωπικού, η ενίσχυση του ιατρικού εξοπλισμού και οι προμήθειες υγειονομικού υλικού.

Αξίζει να σημειωθεί ότι, μεταξύ των βασικότερων επτά οικονομιών του ΟΟΣΑ, το ΑΕΠ μειώθηκε σημαντικά στην Γαλλία και στην Ιταλία (κατά -5,8% και -4,7% αντίστοιχα), όπου τα μέτρα ήταν πιο αυστηρά και εφαρμόστηκαν με καθυστέρηση. Το ΑΕΠ μειώθηκε επίσης απότομα στον Καναδά, στην Γερμανία και στο Ηνωμένο Βασίλειο (κατά -2,6%, -2,2% και -2,0%, αντίστοιχα). Στις Ηνωμένες Πολιτείες, η συρρίκνωση του ΑΕΠ ήταν λιγότερο δραματική (κατά -1,2%), καθώς πολλές Πολιτείες εισήγαγαν το μέτρο «παραμονή στο σπίτι» στα τέλη Μαρτίου, ενώ στην Ιαπωνία, όπου τα μέτρα περιορισμού ήταν λιγότερο αυστηρά, το ΑΕΠ μειώθηκε κατά μόλις 0,9%, στο πρώτο τρίμηνο του 2020. Στη Ζώνη του Ευρώ και στην Ευρωπαϊκή Ένωση, το ΑΕΠ μειώθηκε κατά -3,8% και -3,3%, αντίστοιχα. Σύμφωνα με την IHS Markit, η παγκόσμια οικονομική δραστηριότητα θα συρρικνωθεί κατά 5,5% το 2020, καταγράφοντας τριπλάσιες ζημίες από εκείνες που σημειώθηκαν στην οικονομική κρίση του 2008-09.

Οι συνέπειες των μέτρων ενίσχυσης της οικονομικής δραστηριότητας

Παρόλο που οι εθνικές κυβερνήσεις προέβησαν σε μέτρα ενίσχυσης της δημοσιονομικής και της νομισματικής πολιτικής με στόχο την τόνωση της οικονομικής δραστηριότητας, τα μέτρα περιορισμού που υιοθετήθηκαν εν μέσω της πανδημικής κρίσης θα συνεχίσουν να επηρεάζουν το παγκόσμιο ΑΕΠ σε όλη τη διάρκεια του 2020.

Οι κεντρικές τράπεζες και οι εθνικές κυβερνήσεις ανά τον κόσμο έχουν αποδεσμεύσει μέχρι σήμερα σημαντικά κεφάλαια, μέσω της έκδοσης ομολόγων και της αύξησης των δαπανών του προϋπολογισμού, προκειμένου να μετριάσουν την επίδραση μιας παγκόσμιας ύφεσης. Ωστόσο, οι παρεμβάσεις αυτές, μολονότι κρίνονται αναγκαίες στην τρέχουσα συγκυρία, θα προκαλέσουν τη συσσώρευση ακόμη μεγαλύτερου χρέους σε χώρες, που ήδη προσπαθούν να απεγκλωβιστούν από τα επακόλουθα της χρηματοπιστωτικής κρίσης του 2008-09.

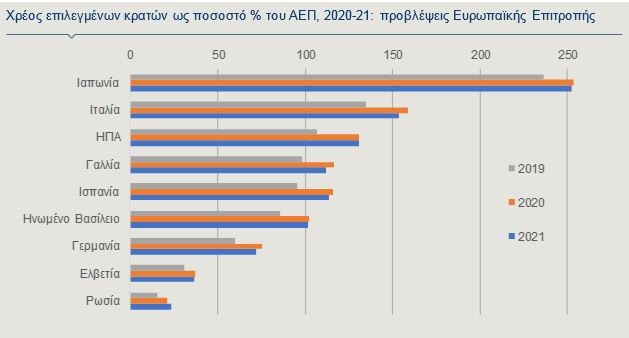

Η Ευρωπαϊκή Επιτροπή, στην πρόσφατη έκθεσή της (European Commission, Spring 2020 Economic Forecast), προβλέπει σημαντική αύξηση του δημόσιου χρέους, ως ποσοστό του ΑΕΠ, για το 2020 και παραμονή στα ίδια ή σε ελαφρά χαμηλότερα επίπεδα το 2021, καθώς οι οικονομίες θα αρχίσουν να ανακάμπτουν (Γράφημα 6). Επιπλέον, σύμφωνα με στοιχεία του Διεθνούς Χρηματοπιστωτικού Ινστιτούτου (Institute of International Finance – IIF), η παγκόσμια συσσώρευση χρέους έχει επιταχυνθεί σημαντικά το πρώτο πεντάμηνο του 2020, καθώς έχει υπερβεί τα 14 τρισ. δολάρια, σχεδόν διπλάσια από το επίπεδο που είχε καταγραφεί στην αντίστοιχη περίοδο του 2019. Αν και όλοι οι τομείς (χρηματοπιστωτικός τομέας, νοικοκυριά, μη χρηματοπιστωτικός τομέας, κυβερνήσεις) συσσωρεύουν περισσότερο χρέος, η σημειωθείσα άνοδος αποδίδεται σε σημαντικό βαθμό στην απότομη αύξηση του κρατικού δανεισμού.

Χαρακτηριστικά αναφέρεται ότι, μόνο τον Απρίλιο, οι εκδόσεις δημόσιου χρέους άγγιξαν το ιστορικά υψηλό των 2,6 τρισ. δολαρίων, όταν ο μέσος μηνιαίος όρος το 2019 ήταν 1 τρισ. δολάρια, ενώ περίπου 1,5 τρισ. δολάρια εξ’ αυτών αφορούν κρατικό δανεισμό των Ηνωμένων Πολιτειών. Σύμφωνα με εκτιμήσεις του IIF, το χρέος της γενικής κυβέρνησης των ΗΠΑ (ομοσπονδιακές, πολιτειακές και τοπικές κυβερνήσεις) θα αυξηθεί από 102% του ΑΕΠ το 2019 σε άνω του 120% το 2020, ενώ θα ξεπεράσει το 140% το 2025. Ωστόσο, οι εκτιμήσεις είναι δυσοίωνες και για την πορεία του συνολικού παγκόσμιου χρέους (ιδιωτικού και δημόσιου), καθώς εκτιμάται ότι θα υπερβεί τα 325 τρισ. δολάρια το 2025, καταγράφοντας μια άνοδο περί το 30% έναντι 255 τρισ. δολαρίων το 2019. Οι ΗΠΑ και η Κίνα είναι πιθανό να αντιπροσωπεύουν το 75% της προβλεπόμενης αύξησης του παγκόσμιου χρέους έως το 2025.

Η Κίνα έχει διαδραματίσει σημαντικό ρόλο στην αύξηση του παγκόσμιου χρέους

Η Κίνα αποτελεί μια ιδιαίτερη περίπτωση, καθώς έχει συμβάλει κατά 40% στην αύξηση του παγκόσμιου χρέους από το 2007. Η αύξηση του συνολικού χρέους της Κίνας μετά την παγκόσμια χρηματοπιστωτική κρίση του 2008 ήταν άκρως εντυπωσιακή, καθώς σε μια δεκαετία, από περίπου 172% επί του ΑΕΠ ξεπέρασε το 300%, το 2019. Οι εμπειρογνώμονες του IIF εκτιμούν ότι ο δείκτης χρέους προς ΑΕΠ της Κίνας σημείωσε θεαματική άνοδο στο πρώτο τρίμηνο του 2020, ξεπερνώντας το 317%, ήτοι 17 ποσοστιαίες μονάδες υψηλότερα από τη συνολική επίδοση του 2019. Αυτή η ταχεία αύξηση σηματοδοτεί τη μεγαλύτερη τριμηνιαία αύξηση που έχει καταγραφεί ιστορικά, αντανακλώντας τόσο τη συρρίκνωση του ΑΕΠ (τα δύο τρίτα της αύξησης του χρέους προς το ΑΕΠ), όσο και την άνοδο του δανεισμού (το ένα τρίτο της αύξησης). Παράλληλα, η Κίνα είναι πλέον ο μεγαλύτερος πιστωτής του κόσμου σε χώρες χαμηλού εισοδήματος.

Ωστόσο, ο δανεισμός της Κίνας προς το εξωτερικό δεν είναι διαφανής για διάφορους λόγους:

– Η κινεζική κυβέρνηση δεν έχει δημοσιεύσει μέχρι σήμερα ανάλυση της δραστηριότητας δανεισμού που έχει στο εξωτερικό.

– Η Κίνα δεν είναι μέλος του Paris Club (που συντονίζει την αναδιάταξη των κρατικών χρεών) ή του Συστήματος Αναφοράς Πιστωτών του ΟΟΣΑ που μοιράζεται δεδομένα σχετικά με τις διμερείς ροές δανεισμού και εμπορικών πιστώσεων.

– Οι πάροχοι δεδομένων εμπορικής δραστηριότητας και οι οργανισμοί αξιολόγησης πιστοληπτικής ικανότητας εστιάζουν στο δανεισμό των ιδιωτικών τραπεζών και στις εκδόσεις ομολόγων.

Η αύξηση του χρέους θα έχει επιπτώσεις τόσο σε υψηλού, όσο και σε χαμηλού εισοδήματος χώρες

Η πανδημική κρίση μας οδηγεί εκ νέου στην παγίδα της αργής οικονομικής μεγέθυνσης, από την οποία είχαμε σταδιακά αρχίσει να απομακρυνόμαστε από το 2016. Προς το παρόν, με την παγκόσμια οικονομία να βιώνει, όπως εκτιμούν οι περισσότεροι διεθνείς οργανισμοί, μια συρρίκνωση 5%-6% το 2020, ο πρόσθετος δανεισμός και οι δημόσιες δαπάνες είναι μονόδρομος.

Ο παγκόσμιος δείκτης χρέους προς ΑΕΠ, σύμφωνα με τα στοιχεία του IIF, μπορεί να αυξηθεί κατά 20 ποσοστιαίες μονάδες σε 342%, εξαιτίας της οικονομικής συρρίκνωσης και το διπλασιασμό του δημόσιου δανεισμού από το 2019. Ωστόσο, η εκτίναξη του χρέους δεν θα έχει επιπτώσεις μόνο στις χαμηλού εισοδήματος οικονομίες. Αναμφίβολα τα μεγαλύτερα προβλήματα θα υπάρξουν στις υπερχρεωμένες οικονομίες, όπως η Ζάμπια, που είχε ήδη τεθεί υπό πίεση και πριν την εξάπλωση της πανδημίας, αλλά και στις σχετικά εύπορες, όπως η Ιταλία. Ωστόσο, προβλήματα θα υπάρξουν και στις πλουσιότερες οικονομίες. Το αυξανόμενο χρέος θα μπορούσε να συμβάλει στην απώλεια της πιστοληπτικής διαβάθμισης ΑΑΑ της Γερμανίας και των Ηνωμένων Πολιτειών, ενώ οι κυβερνήσεις θα στηρίζονται όλο και περισσότερο στις κεντρικές τράπεζες για να διατηρήσουν το κόστος δανεισμού υπό έλεγχο ή ακόμη και να χρηματοδοτήσουν άμεσα τις δαπάνες τους για τα επόμενα χρόνια.

Αξίζει να τονιστεί ότι αν και πολλές κυβερνήσεις έχουν εισαγάγει πρόσθετα μέτρα δημοσιονομικού χαρακτήρα, το μέγεθος των οποίων κυμαίνεται μεταξύ 1%-6% του ΑΕΠ, ενδεχομένως αυτά να υπερκεραστούν από την άνοδο του δημόσιου χρέους.

Τα προγράμματα ποσοτικής χαλάρωσης δεν αποτελούν πανάκεια

Τα χαμηλά επιτόκια θα επιτρέψουν σε ορισμένες χώρες να επιβιώσουν με υψηλότερο χρέος. Η ικανότητα ελέγχου των επιτοκίων και η παραμονή τους σε χαμηλά επίπεδα αποτελεί βασική παράμετρο για τη διατήρηση του κόστους εξυπηρέτησης του χρέους. Η τάση θα επιταχυνθεί στις Ηνωμένες Πολιτείες και στην Ευρώπη, με τις κεντρικές τράπεζες, μέσω των προγραμμάτων ποσοτικής χαλάρωσης, να απορροφούν μεγάλο μέρος του υπερβολικού χρέους. Ωστόσο, σε ορισμένες χώρες, ο μέσος ρυθμός αύξησης του ΑΕΠ έχει μειωθεί πολύ κάτω από τα επιτόκια για μεγάλο χρονικό διάστημα, γεγονός που σημαίνει ότι οι δείκτες χρέους αυξάνονταν και πριν την εμφάνιση της πανδημίας. Η Ιταλία, για παράδειγμα, δεν επωφελήθηκε από πέντε έτη χαμηλών επιτοκίων. Το χρέος της Ιταλίας, περίπου στο 135% του ΑΕΠ, είναι πιθανό να αυξηθεί και να υπερβεί ακόμα και το 160% -αυτά τα επίπεδα δε θεωρούνται βιώσιμα, οπότε απαιτείται ταχεία ανάπτυξη ή αμοιβαία αλληλεξάρτηση χρέους. Οι κεντρικές τράπεζες σε περίπου δώδεκα αναδυόμενες οικονομίες έχουν ξεκινήσει τα δικά τους προγράμματα ποσοτικής χαλάρωσης. Ωστόσο, χωρίς μεγάλες εγχώριες αποταμιεύσεις, οι περισσότερες εκ των αναδυόμενων οικονομιών βασίζονται σε ξένους επενδυτές για την κάλυψη των ελλειμμάτων του ισοζυγίου πληρωμών και της στήριξης των εθνικών τους νομισμάτων.

Σχεδόν στο σύνολο των χωρών που περιγράφονται από το ΔΝΤ ως «προηγμένες οικονομίες», οι δείκτες χρέους προς ΑΕΠ ήταν υψηλότεροι τα τελευταία χρόνια συγκριτικά με την τελευταία παγκόσμια ύφεση, η οποία ξεκίνησε στα τέλη του 2007 και διήρκεσε μέχρι τα μέσα του 2009. Μολονότι υπάρχουν διαφορετικές απόψεις σχετικά με το πότε το δημόσιο χρέος θεωρείται μη βιώσιμο, ο λόγος χρέους προς ΑΕΠ από μόνος του δεν καθορίζει το επίπεδο κινδύνου μιας χώρας.

Η Ιαπωνία και οι ΗΠΑ, για παράδειγμα, έχουν από τους υψηλότερους δείκτες χρέους προς ΑΕΠ στον κόσμο, αλλά οι οργανισμοί αξιολόγησης πιστοληπτικής ικανότητας δίνουν και στις δύο γενικά υψηλή πιστοληπτική διαβάθμιση, καθώς προσμετράται η ικανότητα και η προθυμία της χώρας να εξοφλήσει τις υποχρεώσεις της. Λαμβανομένου υπόψη ότι το δημόσιο χρέος στις περισσότερες χώρες έχει φθάσει σε υψηλά επίπεδα βάσει ιστορικών προτύπων, η πανδημική κρίση του COVID-19, η οποία συγκλονίζει τη διεθνή κοινότητα, απαιτεί τη λήψη τολμηρών μεταρρυθμίσεων στη διαχείριση του κρατικού χρέους, καθώς πολλές αναδυόμενες και αναπτυσσόμενες οικονομίες σύντομα θα δηλώσουν αδυναμία στην καταβολή των υποχρεώσεών τους.