Ο πληθωρισμός είναι απίθανο να φτάσει τα κριτήρια της ΕΚΤ για αύξηση των επιτοκίων το 2022 ή το 2023, συνεπώς είναι απίθανο να ακολουθήσει τη Fed που θα αυξήσει τα επιτόκια μέσα στα επόμενα δύο χρόνια, τονίζει η Fitch.

Κατά συνέπεια, η Fitch Ratings σε έκθεσή της αναφέρει πως δεν αναμένει καμία αύξηση των επιτοκίων για την ευρωζώνη ούτε το 2022 ούτε το 2023.

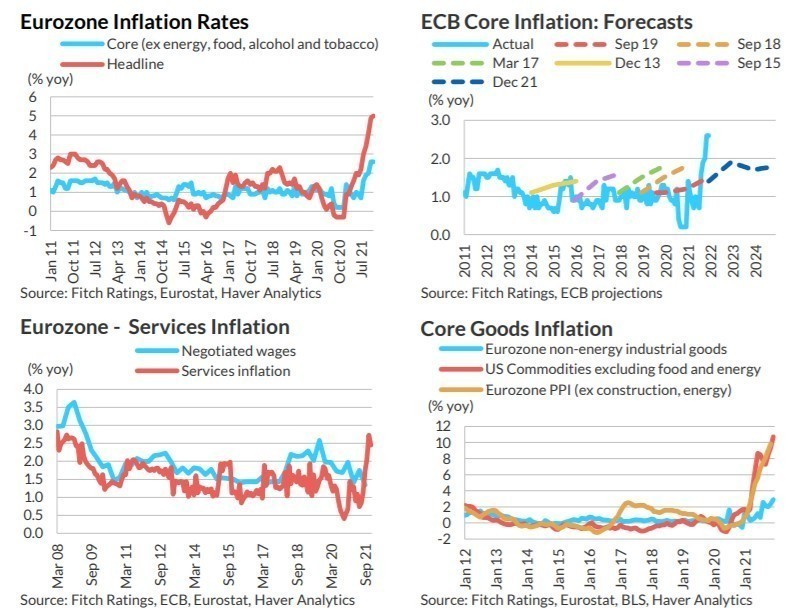

Για αρχή, οι προβλέψεις της κεντρικής τράπεζας για τον πληθωρισμό εξακολουθούν να μην δικαιολογούν αύξηση των επιτοκίων βάσει της δικής της μελλοντικής καθοδήγησης. Η ΕΚΤ θα αυξήσει τα επιτόκια εάν ο πληθωρισμός φτάσει το 2% “πολύ πριν από το τέλος του ορίζοντα προβολής της” – ο οποίος επί του παρόντος είναι το 2024 – υπό την προϋπόθεση ότι θα το κάνει “διαρκή τρόπο”.

Με τις πιο πρόσφατες προβλέψεις της στο 1,8% και στις δύο χρονιές 2023 και 2024, η προϋπόθεση αυτή δεν έχει ακόμη εκπληρωθεί. Η ΕΚΤ μπορεί επίσης να είναι αισιόδοξη με την πρόβλεψή της ότι ο πυρήνας του πληθωρισμού θα φθάσει το 1,8% το 2024. Πράγματι, οι μεσοπρόθεσμες προβλέψεις της ΕΚΤ έχουν σταθερά υπερεκτιμήσει τον πυρήνα του πληθωρισμού στο παρελθόν.

Η άποψή μας, συνεχίζει η Fitch, υποστηρίζεται από ένα υπόδειγμα που χρησιμοποιεί την εκτίμησή μας για το παραγωγικό κενό (με υστέρηση δύο τριμήνων), το προθεσμιακό επιτόκιο ανταλλαγής του πληθωρισμού σε ευρώ, και μια υστέρηση δύο τριμήνων του βασικού πληθωρισμού. Αυτό το υπόδειγμα έχει γενικά αποτυπώσει τη δυναμική του πυρήνα του πληθωρισμού καλά, αν και όχι το πρόσφατο άλμα που σχετίζεται με την πανδημία στις παγκόσμιες τιμές των αγαθών. Το υπόδειγμα της Fitch δείχνει τον πυρήνα του πληθωρισμού πιο κοντά στο 1,5% το 2023 και το 2024.

Ο πληθωρισμός είναι επί του παρόντος πάνω από τον στόχο λόγω διαφόρων προσωρινών παραγόντων, συμπεριλαμβανομένων των παγκόσμιων περιορισμών στην αλυσίδα εφοδιασμού, των υψηλών τιμών ενέργειας και των επιδράσεων βάσης, αλλά οι πιέσεις στις τιμές των βασικών αγαθών είναι πολύ χαμηλότερες από ό,τι στις ΗΠΑ και οι υποκείμενες πληθωριστικές συνθήκες φαίνεται ότι δεν θα σταθεροποιηθούν επαρκώς μεσοπρόθεσμα ώστε να δικαιολογείται αύξηση των επιτοκίων βάσει των κριτηρίων της ΕΚΤ.

Αναμένουμε, εξηγεί ο οίκος αξιολόγησης, ότι αυτοί οι πληθωριστικοί παράγοντες θα εξασθενήσουν το 2022 και αναμένουμε ότι τα κενά παραγωγής θα κλείσουν στις περισσότερες μεγάλες οικονομίες της ζώνης του ευρώ τουλάχιστον μέχρι το 2025. Η αύξηση των μισθών μπορεί να συνεχιστεί ως αντίδραση στη σύσφιξη των αγορών εργασίας, αλλά δεν αναμένει ο οίκος ότι θα αυξηθεί αρκετά από τα σημερινά υποτονικά επίπεδα ώστε να ασκηθεί περαιτέρω πίεση στον πληθωρισμό των υπηρεσιών.

Επιπλέον, το σπιράλ μισθών-τιμών δεν έχει παρατηρηθεί ευρέως, με τις προσδοκίες για τον πληθωρισμό να φαίνονται καλά εδραιωμένες. Οι ανοδικές εκπλήξεις στις προοπτικές των μισθών και των προσδοκιών για τον πληθωρισμό θα μπορούσαν να αλλάξουν αυτή την άποψη, δεδομένου ότι κοντά στο 2% βρίσκονται οι μεσοπρόθεσμες προβλέψεις της ίδιας της ΕΚΤ.

Εάν οι παγκόσμιες ελλείψεις αγαθών επιδεινωθούν εκ νέου το 2022, αυτό θα μπορούσε να αυξήσει την προοπτική μιας πρώτης αύξησης του επιτοκίου νωρίτερα από το αναμενόμενο, ίσως το 2024.

Ωστόσο, επί του παρόντος δεν αναμένεται ότι η δυναμική του πυρήνα του πληθωρισμού της ευρωζώνης θα κάνει μια διαρκή ρήξη με το παρελθόν.

Διαβάστε ακόμα:

Deal JPM – Viva Wallet: Ο συνωστισμός brand name βάζει την Ελλάδα στον χάρτη των επενδύσεων

Γιώργος Σπανός (Domes Resorts): Επέκταση εντός και εκτός Ελλάδας (pics)

Υπεγράφη η συμφωνία Lamda – Brook Lane για Πύργο στο Ελληνικό