Η ελληνική οικονομία διατηρεί την αναπτυξιακή της πορεία, αλλά με ηπιότερους ρυθμούς και αυξημένες προκλήσεις, σύμφωνα με την Τριμηνιαία Έκθεση του ΙΟΒΕ. Ο οργανισμός εκτιμά ότι η ιδιωτική κατανάλωση και οι επενδύσεις αναμένεται να συνεχίσουν να στηρίζουν την οικονομική δραστηριότητα, ωστόσο οι πληθωριστικές πιέσεις, το υψηλό ενεργειακό κόστος, οι γεωπολιτικές εξελίξεις και η προεκλογική περίοδος συνθέτουν ένα περιβάλλον αυξημένης αβεβαιότητας.

Αναλυτικά τα κύρια σημεία της τριμηνιαίας έκθεσης του ΙΟΒΕ:

• Το α’ τρίμηνο του 2026, καταγράφηκε ήπια επιβράδυνση του ρυθμού μεγέθυνσης του ελληνικού ΑΕΠ στο +2,0% (y-o-y), έναντι +2,3% το προηγούμενο τρίμηνο, με κόπωση της ιδιωτικής κατανάλωσης (+0,7% από +2,3% y-o-y) και παρά την ανάκαμψη της δημόσιας κατανάλωσης (+1,6% από -2,1% y-o-y). Οι πάγιες επενδύσεις διατήρησαν τη δυναμική του προηγούμενου τριμήνου (+12,1% από +13,0% y-o-y), με παράλληλη στασιμότητα των συνολικών επενδύσεων (+0,0% από +0,4% y-o-y το δ’ τρίμηνο του 2025), λόγω της νέας εντονότερης μείωσης των αποθεμάτων. Το εξωτερικό ισοζύγιο κατέγραψε νέα βελτίωση καθώς οι συνολικές εξαγωγές ενισχύθηκαν (+2,4% έναντι +2,6% το δ’ τρίμηνο του 2025) – με αύξηση τόσο των εξαγωγών αγαθών (+2,8% από +7,0%) όσο και των εξαγωγών υπηρεσιών (+3,1% έναντι -0,5%) – και οι συνολικές εισαγωγές επιβραδύνθηκαν (+0,5% έναντι +1,1%) – με μείωση των εισαγωγών αγαθών (-0,6% από +0,5%) και παρά την άνοδο των εισαγωγών υπηρεσιών (+3,2% έναντι +1,3%). Ειδικό πλαίσιο ανάλυσης αναδεικνύει την πρόσφατη τάση επέκτασης της τουριστικής περιόδου στην Ελλάδα.

Προβλέψεις για το 2026

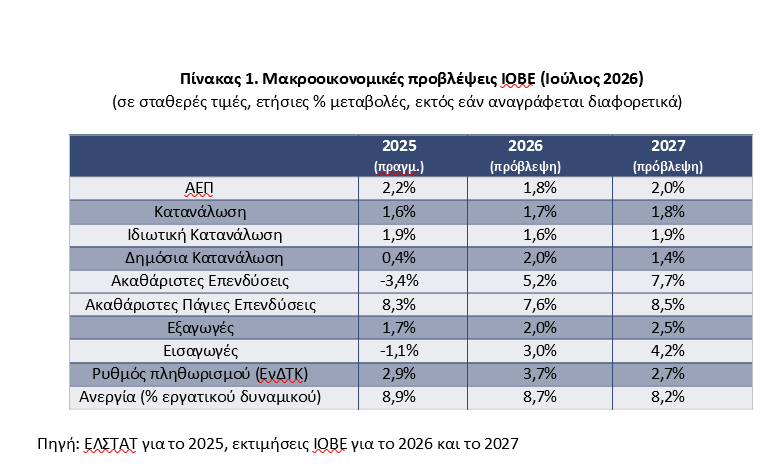

• Για το 2026, το ΙΟΒΕ διατηρεί την εκτίμησή του για ανάπτυξη +1,8%, ενώ για το 2027 προβλέπει ελαφρά επιτάχυνση της μεγέθυνσης στο +2,0%. Κινητήριος μοχλός αναμένεται να παραμείνει η ιδιωτική κατανάλωση – με προβλεπόμενη άνοδο +1,6% το 2026 και +1,9% το 2027 – στηριζόμενη στην ενίσχυση του πραγματικού διαθέσιμου εισοδήματος μέσω της ανάκαμψης της απασχόλησης, των αυξήσεων των μισθών, των φορολογικών ελαφρύνσεων και των μέτρων ενεργειακής στήριξης. Η δημόσια κατανάλωση εκτιμάται ότι θα αυξηθεί κατά +2,0% και +1,4% τα δύο έτη αντίστοιχα.

Οι επενδύσεις θα διατηρηθούν σε υψηλά επίπεδα, καθώς το ΤΑΑ εισέρχεται στην τελική φάση υλοποίησής του, με πρόσθετη στήριξη από την ισχυρή πιστωτική επέκταση, το ενισχυμένο Πρόγραμμα Δημοσίων Επενδύσεων και τις αυξημένες εισροές άμεσων ξένων επενδύσεων. Οι πάγιες επενδύσεις προβλέπεται να αυξηθούν κατά +7,6% το 2026 και +8,5% το 2027, με τις ιδιωτικές επενδύσεις να διαδέχονται σταδιακά τη δυναμική των δημοσίων καθώς ολοκληρώνεται το ΤΑΑ. Οι κυριότεροι κίνδυνοι για την επενδυτική δυναμική συνίστανται στον συστηματικά υψηλότερο πληθωρισμό έναντι του μέσου όρου της Ευρωζώνης, ο οποίος διαβρώνει την ανταγωνιστικότητα, στο ενδεχόμενο επιβράδυνσης του μεταρρυθμιστικού προγράμματος ενόψει της προεκλογικής περιόδου, και σε πιθανές καθυστερήσεις στην απορρόφηση και αξιοποίηση των πόρων του ΤΑΑ. Το εξωτερικό έλλειμμα εκτιμάται ότι θα διευρυνθεί περαιτέρω τη διετία 2026-2027, κυρίως λόγω της ανόδου των εισαγωγών που τροφοδοτεί η υψηλής εισαγωγικής έντασης επενδυτική δραστηριότητα, σε συνδυασμό με τις επιπτώσεις του πολέμου στο διεθνές εμπόριο: οι εισαγωγές προβλέπεται να αυξηθούν κατά +3,0% το 2026 και +4,2% το 2027, ταχύτερα από τις εξαγωγές, +2,0% και +2,5% αντίστοιχα.

• Η εκτέλεση του προϋπολογισμού σε ταμειακή βάση για το πρώτο πεντάμηνο του 2026 κινήθηκε καλύτερα από τον στόχο, αλλά μέρος της υπεραπόδοσης οφείλεται σε ετεροχρονισμούς πληρωμών και εισπράξεων. Καταγράφηκε πλεόνασμα €103 εκατ. (0,0% του ΑΕΠ) και πρωτογενές πλεόνασμα ύψους €3.650 εκατ. (1,4% του ΑΕΠ), σε τροποποιημένη ταμειακή βάση. Στο σύνολο του 2025, η γενική κυβέρνηση κατέγραψε δημοσιονομική υπεραπόδοση και βελτίωση σε σχέση με το 2024, με δημοσιονομικό πλεόνασμα 1,7% του ΑΕΠ, και πρωτογενές πλεόνασμα 4,9% του ΑΕΠ, έναντι στόχων για έλλειμμα 0,6% του ΑΕΠ και πρωτογενές πλεόνασμα 2,4% του ΑΕΠ αντίστοιχα. Παράλληλα, το χρέος γενικής κυβέρνησης μειώθηκε από 154,2% το 2024 σε 146,1% το 2025, με μείωση σε απόλυτους όρους από €364.964 εκατ. σε €362.925 εκατ. Θετική πρόσφατη εξέλιξη ότι η Ευρωπαϊκή Επιτροπή έκρινε τον Ιούνιο πως η Ελλάδα δεν αντιμετωπίζει πλέον Μακροοικονομικές Ανισορροπίες, αφαιρώντας τη χώρα από τη σχετική κατηγορία παρακολούθησης για πρώτη φορά μετά το ξέσπασμα της ελληνικής κρίσης χρέους.

• Στο α’ τρίμηνο του 2026 το ποσοστό ανεργίας ανέκοψε την πτωτική του πορεία, παρουσιάζοντας μικρή αύξηση στο 10,6% από 10,4% ένα έτος νωρίτερα. Δραστηριότητες παροχής υπηρεσιών, επαγγελματικές, επιστημονικές και τεχνικές δραστηριότητες καθώς και ο τομέας της μεταποίησης κατέγραψαν τη μεγαλύτερη ετήσια άνοδο στην απασχόληση. Στα θετικά, το ποσοστό απασχόλησης του ηλικιακά ενεργού πληθυσμού αυξήθηκε σε ετήσια βάση, μειώνοντας την απόκλιση από τον μέσο ευρωπαϊκό όρο. Αντίστοιχα, η συμμετοχή στην εργασία παρουσίασε άνοδο, ενώ ο δείκτης μισθολογικού κόστους συνέχισε την αυξητική του τάση ετησίως αλλά και συγκριτικά με το προηγούμενο τρίμηνο. Ειδικό πλαίσιο ανάλυσης αποτυπώνει τη διαχρονική εξέλιξη στο μερίδιο των «ανενεργών» νέων, δηλαδή εκείνων που είναι εκτός απασχόλησης και προγραμμάτων εκπαίδευσης και κατάρτισης. Η περαιτέρω μείωση της ανεργίας αναμένεται βραδύτερη, καθώς η κυκλική ανεργία είναι ήδη σημαντικά περιορισμένη. Η απασχόληση αναμένεται να ενισχυθεί ηπιότερα το 2026 και το 2027, λόγω της ανοδικής τάσης σε κατανάλωση, επενδύσεις, εξαγωγές και σε επιμέρους τομείς της βιομηχανίας και των υπηρεσιών. Το ποσοστό ανεργίας, σύμφωνα με τις εκτιμήσεις του ΙΟΒΕ, αναμένεται να διαμορφωθεί στην περιοχή του 8,7% το 2026 και 8,2% το 2027.

Πληθωρισμός

• Ο ρυθμός μεταβολής του εγχώριου ΔΤΚ διαμορφώθηκε στο 4% το α’ εξάμηνο του 2026 (3,8% για τον ΕνΔΤΚ), από άνοδο 2,5% (2,9% για τον ΕνΔΤΚ) κατά το προηγούμενο έτος. Η ενίσχυση του πληθωρισμού ήταν ισχυρότερη κατά το β’ τρίμηνο, με τον ΔΤΚ να αυξάνεται κατά σχεδόν 5% (4,4% για τον ΕνΔΤΚ) σε ετήσια βάση, έναντι αύξησης 3% (3,2% για τον ΕνΔΤΚ) κατά το α’ τρίμηνο. Ενίσχυση των τιμών παρατηρήθηκε τόσο σε κλάδους αγαθών, όπως η διατροφή, όσο και υπηρεσιών, όπως η διαμονή και η εστίαση, η στέγαση, και οι μεταφορές, ως απόρροια της αύξησης των τιμών ενέργειας, λόγω του πολέμου ΗΠΑ – Ιράν.

Σχετικά με την εξέλιξη του πληθωρισμού, το ΙΟΒΕ εκτιμά ότι οι τιμές θα κινηθούν σε εντονότερα ανοδική τροχιά, με ρυθμό πληθωρισμού στην περιοχή του 3,7% το 2026, κυρίως λόγω της ενίσχυσης της τιμής των ενεργειακών αγαθών, καθώς και των δευτερογενών επιδράσεων τους στις αλυσίδες παραγωγής, λόγω του πολέμου στην Μέση Ανατολή. Εάν η συμφωνηθείσα εκεχειρία παραμείνει σε ισχύ, οδηγώντας ίσως σε μια μόνιμη συμφωνία μεταξύ ΗΠΑ – Ιράν, και οι μειωμένες τιμές ενέργειας διατηρηθούν, προβλέπεται σταδιακή αποκλιμάκωση του πληθωρισμού το 2027 στην περιοχή του 2,7%. Ωστόσο, η αβεβαιότητα γύρω από την εξέλιξη των τιμών είναι ιδιαίτερα έντονη, με μία πιθανή ανάφλεξη των πολεμικών συγκρούσεων να αναμένεται να ασκήσει περαιτέρω θετικές πιέσεις στις τιμές.

• Στο τραπεζικό σύστημα, μεταξύ των θετικών τάσεων στο πρώτο πεντάμηνο του 2026, καταγράφηκε σημαντική αύξηση των ιδιωτικών καταθέσεων, υψηλή πιστωτική επέκταση προς τις επιχειρήσεις, σταδιακά αυξανόμενη πιστωτική επέκταση προς τα νοικοκυριά, ενώ, παρά τη διεθνή άνοδο του κόστους χρήματος, διατηρήθηκε σχετικά σταθερό το διαφορικό κόστος νέου δανεισμού του δημοσίου τομέα με άλλες χώρες της ΕΖ. Το ποσοστό των Μη Εξυπηρετούμενων Δανείων (ΜΕΔ) στα βιβλία των τραπεζών παραμένει χαμηλό συγκριτικά με την περασμένη δεκαετία, παρά την οριακή αύξηση το α΄ τρίμηνο του 2026. Μεταξύ των προκλήσεων στο χρηματοπιστωτικό σύστημα, το κόστος νέας χρηματοδότησης ιδιωτικού και δημοσίου τομέα αυξήθηκε το δεύτερο τρίμηνο του έτους, η ζήτηση για στεγαστικά δάνεια παραμένει αδύναμη, το ποσοστό των κόκκινων δανείων εκτός τραπεζικών ισολογισμών παραμένει υψηλό, όπως και το μερίδιο αναβαλλόμενης φορολογίας στα ίδια κεφάλαια των τραπεζών.

Παγκόσμια οικονομία

• Η παγκόσμια οικονομία παρουσιάζει ανθεκτικότητα εν μέσω γεωπολιτικών συγκρούσεων, καθώς συνέχισε να μεγεθύνεται το α΄ τρίμηνο του 2026, με τον ρυθμό ανάπτυξης να ενισχύεται ελαφρώς. Οι οικονομίες των χωρών του ΟΟΣΑ αναπτύχθηκαν με ετήσιο ρυθμό 1,7% το πρώτο τρίμηνο, από 1,6% το προηγούμενο τρίμηνο, αλλά χαμηλότερα από το αντίστοιχο τρίμηνο του 2025 (1,8%). Οι παρατεταμένες πολεμικές επιχειρήσεις και οι εύθραυστες εκεχειρίες στη Μέση Ανατολή, με νέα επεισόδια έντασης να καταγράφονται στις αρχές Ιουλίου, επανέφεραν πληθωριστικές πιέσεις, κυρίως μέσα από αυξήσεις στις τιμές ενέργειας, καθώς και καθοδικούς κινδύνους στον ρυθμό μεγέθυνσης για το τρέχον έτος. Οι κεντρικές τράπεζες των κυριότερων οικονομιών προχωρούν σε στοχευμένες προσαρμογές της νομισματικής τους πολιτικής, ισορροπώντας μεταξύ συγκράτησης του πληθωρισμού και στήριξης της οικονομικής δραστηριότητας. Ειδικό πλαίσιο ανάλυσης αναφέρεται στην διαταραχή στο Στενό του Ορμούζ και τη διαφοροποίηση στις χώρες προέλευσης των ελληνικών εισαγωγών ενέργειας.

• Η οικονομία της Ευρωζώνης κατέγραψε ετήσια μεγέθυνση +0,3% το πρώτο τρίμηνο του 2026, από +1,2% το προηγούμενο τρίμηνο. Οι αντίστοιχοι ρυθμοί μεγέθυνσης για την ΕΕ ήταν +0,7% και +1,4%. Βάσει των πλέον πρόσφατων εκτιμήσεων (Ευρωπαϊκή Επιτροπή – Μάιος 2026), η οικονομία της Ευρωζώνης προβλέπεται να αναπτυχθεί με ρυθμό +0,9% το 2026 και +1,2% το 2027, ενώ αυτή της ΕΕ με ρυθμό +1,1% το 2026 και +1,4% το 2027, που αποτελούν αναθεωρήσεις προς τα κάτω σε σχέση με τις φθινοπωρινές προβλέψεις. Ο πληθωρισμός στην Ευρωζώνη αναμένεται να ανέλθει στο 3,0% το 2026 και να υποχωρήσει στο 2,3% το 2027 ενώ στην ΕΕ αναμένεται να διαμορφωθεί σε 3,1% το 2026 και 2,4% το 2027. Η ΕΚΤ αύξησε τον Ιούνιο τα βασικά επιτόκια κατά 25 μονάδες βάσης, για πρώτη φορά από το 2023. Η εμπόλεμη σύρραξη στη Μέση Ανατολή έχει σοβαρές επιπτώσεις για την Ευρωπαϊκή οικονομία, κυρίως μέσω της αυξητικής πίεσης στις τιμές των ενεργειακών αγαθών καθώς και της επίδρασης στην αγροτική παραγωγή και βιομηχανία έντασης ενέργειας.

Κατά τη διαδικτυακή παρουσίαση της Έκθεσης, ο Πρόεδρος του Δ.Σ. του ΙΟΒΕ, κ. Γιάννης Ρέτσος, αφού καλωσόρισε τους συμμετέχοντες στην παρουσίαση της Έκθεσης, επεσήμανε ότι υπάρχουν επιδράσεις στην ελληνική οικονομία από τη νέα αστάθεια στον Περσικό Κόλπο, καθώς και από το ότι η χώρα μπαίνει σε προεκλογικό τοπίο.

Ο Γενικός Διευθυντής του ΙΟΒΕ, Καθηγητής Νίκος Βέττας, επεσήμανε το ρόλο της παρατεταμένης αβεβαιότητας και την ανάγκη για δύσκολες επιλογές μεσοπρόθεσμα. Μεταξύ άλλων, ανέδειξε τα παρακάτω:

• Η κρίση στη Μέση Ανατολή παραμένει επικίνδυνη και εύθραυστη, με επιπτώσεις στις αγορές ενέργειας και τις αλυσίδες εφοδιασμού.

• Αυξανόμενο μέρος της παγκόσμιας χρηματοδότησης και των επενδύσεων κατευθύνεται γύρω από την τεχνητή νοημοσύνη, με αβέβαιες επιδράσεις στην υπόλοιπη οικονομία και τις αγορές, συμπεριλαμβάνοντας την ζήτηση σε ενέργεια.

• Η θετική πορεία της ελληνικής οικονομίας μεσοπρόθεσμα δεν είναι διασφαλισμένη, αλλά εξαρτάται από τις επιλογές οικονομικής πολιτικής, ιδίως εν μέσω της προεκλογικής περιόδου.

• Η συνολική ζήτηση στην ελληνική οικονομία έχει τρέξει γρηγορότερα από την προσφορά μετά την κρίση χρέους, ασκώντας πιέσεις στις τιμές με συνέπειες στα πραγματικά εισοδήματα και στο εξωτερικό ισοζύγιο.

• Κομβική για την επίτευξη υψηλών ρυθμών ανάπτυξης παραμένει η ενίσχυση της παραγωγικότητας και ανταγωνιστικότητας, διαμέσου της κατάλληλης επιλογής προτεραιοτήτων οικονομικής πολιτικής.

Διαβάστε ακόμη

S&P Global: Η ενεργειακή κρίση στρέφει επενδυτές και αγοραστές στο αμερικανικό LNG

Η Άγρια Δύση των self test – Μια αγορά δισ. με κενά εποπτείας

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα