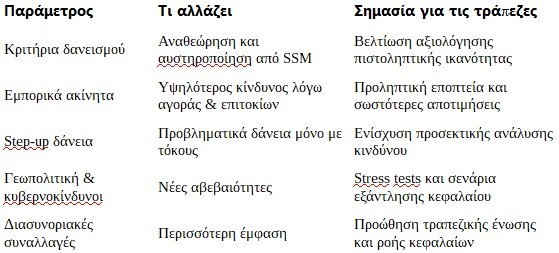

Οι γεωπολιτικές εντάσεις θα αλλάξουν τα κριτήρια χρηματοδότησης για τις τράπεζες. Συγχρόνως η Εποπτεία εντοπίζει κινδύνους στα εμπορικά ακίνητα αλλά και στα δάνεια για τα οποία καταβάλλονται μόνον τόκοι (step up). Κλειδί για τη λύση των προβλημάτων είναι περισσότερες διασυνοριακές συναλλαγές και εν τέλει περισσότερη τραπεζική ένωση.

Πώς θα αξιολογούν τα δάνεια οι τράπεζες

Σε αναθεώρηση της πρακτικής αξιολόγησης πιστώσεων των τραπεζών, δηλαδή των κριτηρίων δανεισμού προχωρά ο SSM. Αυτό αποκάλυψε μεταξύ άλλων σε συνέντευξή η κα Anneli Tuominen, Μέλος του Εποπτικού Συμβουλίου της ΕΚΤ.

«Διεξάγουμε μια θεματική αναθεώρηση των πρακτικών αξιολόγησης πιστώσεων των τραπεζών, συμπεριλαμβανομένης μιας άσκησης συλλογής δεδομένων, για να διασφαλίσουμε ότι τα πρότυπα δανεισμού παραμένουν ισχυρά” ανέφερε η αξιωματούχος του εποπτικού βραχίονα της ΕΚΤ.

Όλα αυτά λαμβάνουν χώρα στο πλαίσιο των νέων προκλήσεων κινδύνων και αδυναμιών που δυνητικά μπορούν να αντιμετωπίσουν οι ελληνικές τράπεζες.

Τι αναφέρουν τραπεζικά στελέχη

Σύμφωνα με πληροφορίες από τραπεζικές πηγές πρόκειται για μια στοχευμένη και συστηματική εξέταση που αναφέρεται στον τρόπο με τον οποίο οι τράπεζες αξιολογούν την πιστοληπτική ικανότητα των πελατών τους, δηλαδή πώς αποφασίζουν αν θα δώσουν ένα δάνειο, τι ποσού και με ποιους όρους.

Αυτό δείχνει ότι ο SSM ελέγχει, εάν οι τράπεζες συνεχίζουν να είναι προσεκτικές και συνετές στις διαδικασίες δανεισμού, ιδιαίτερα μετά από περιόδους υψηλού ρίσκου ή οικονομικών αναταράξεων και επίσης αν ενσωματώνουν τους νέους κινδύνους στα μοντέλα δανεισμού τους..

Ο SSM ζητά συγκεκριμένα στοιχεία από τις τράπεζες για να αναλύσει τις πρακτικές τους όπως:

-Ποιες αιτήσεις δανείων εγκρίθηκαν ή απορρίφθηκαν

-Τι είδους ανάλυση πιστωτικού κινδύνου έγινε

-Τα επίπεδα μη εξυπηρετούμενων δανείων (NPLs)

Η συλλογή δεδομένων επιτρέπει στον SSM να κάνει συγκρίσεις και να εντοπίσει πιθανά κενά ή αδυναμίες σε επίπεδο αγοράς, όχι μόνο σε μεμονωμένες τράπεζες.

Με απλά λόγια, πρόκειται για προληπτική εποπτική δράση, για να αποφευχθεί η εφαρμογή λάθος ή ελλειμματικών κριτηρίων κινδύνου.

Η παραπάνω διαδικασία απαιτεί Ζητούνται συγκεκριμένα στοιχεία από τις τράπεζες, όπως, εγκρίσεις ή απορρίψεις δανείων, ανάλυση κινδύνου, επίπεδα ΝPLs, εξέταση των πρακτικών δανεισμού και του επιπέδου κινδύνου, σύγκριση μεταξύ τραπεζών και αναγνώριση τυχόν αδυναμιών ή κενών. Ετσι θα προσδιοριστεί αν οι πρακτικές δανεισμού είναι ισχυρές ή χρειάζονται βελτίωση.

SΟS τα εμπορικά ακίνητα και τα step up δάνεια στα χαρτοφυλάκια των τραπεζών

Η αγορά των εμπορικών ακινήτων δεν έχει ξεφύγει τον κίνδυνο παρά τη βελτίωση. Υπάρχουν ευπάθειες στις αγορές εμπορικών ακινήτων, οι οποίες έχουν προκληθεί από αυστηρότερα πρότυπα δανεισμού, υψηλότερα επιτόκια και αλλαγές στις εργασιακές και καταναλωτικές συνήθειες όπως η εξ αποστάσεως εργασία και το ηλεκτρονικό εμπόριο.

Επιπλέον οι αποτιμήσεις των εξασφαλίσεων δεν ήταν πάντα σωστές. Εκφράστηκαν τέλος ανησυχίες σχετικά με τα δάνεια που καταβάλλονται μόνο σε τόκους (step up). Η κατάσταση διαφέρει ανάλογα με τη χώρα όμως η αγορά δεν έχει ξεφύγει τον κίνδυνο.

Οι τράπεζες παρ’ όλα αυτά είναι εύρωστες όπως καταγράφουν τα stress tests. Tο τελευταίο τεστ αντοχής ήταν ένα από τα πιο αυστηρά – οι υποτιθέμενες ζημίες στο δυσμενές σενάριο ανήλθαν σε περίπου 628 δισεκατομμύρια ευρώ, γεγονός που θα είχε μειώσει τον δείκτη κοινών μετοχών κατηγορίας 1 κατά σχεδόν 4 ποσοστιαίες μονάδες. Το γεγονός ότι τα αποτελέσματα ήταν αξιοπρεπή αποτελεί απόδειξη της πρόσφατης κερδοφορίας των τραπεζών σημειώνει το στέλεχος του SSM

Οι γεωπολιτικές εντάσεις και ο κίνδυνος κυβερνοεπιθέσεων

Σύμφωνα με την κα Anneli Tuominen, ο τραπεζικός τομέας της Ευρώπης είναι πλέον πολύ ισχυρότερος και πιο ανθεκτικός από ό,τι ήταν όταν δημιουργήθηκε η ευρωπαϊκή τραπεζική εποπτεία. Ο δείκτης CET 1 έχει αυξηθεί από 12,7% σε 16,2% και το μερίδιο των μη εξυπηρετούμενων δανείων έχει μειωθεί από 7,5% σε 1,9%. Η δομή του κόστους έχει επίσης βελτιωθεί. Και αυτό παρά μια σειρά από σημαντικές κρίσεις: την πανδημία, την τραπεζική αναταραχή στις Ηνωμένες Πολιτείες και την Ελβετία και την ολοκληρωτική εισβολή της Ρωσίας στην Ουκρανία.

Υπάρχουν δυο σημαντικές αδυναμίες του ευρωπαϊκού τραπεζικού συστήματος. Πρώτον, τη μακροοικονομική αβεβαιότητα λόγω των γεωπολιτικών εντάσεων. Ο χρόνος είναι είναι άδηλος ως προς τη διάρκεια των εντάσεων και κατ΄ επέκταση και του αντίχτυπού τους στην οικονομία. Επηρεάζουν ταυτόχρονα την πίστωση, τη ρευστότητα, τον κίνδυνο της αγοράς και τον λειτουργικό κίνδυνο.

Δεύτερον είναι η επιχειρησιακή ανθεκτικότητα. Σε αυτόν τον ολοένα και πιο ψηφιακό κόσμο, σημειώνεται αύξηση των κυβερνοεπιθέσεων και των τρωτών σημείων. Αυτοί οι κίνδυνοι είναι στενά συνδεδεμένοι με τις γεωπολιτικές εξελίξεις. Αυτός είναι ο λόγος για τον οποίο, ως επόπτες εστιάζουν ιδιαίτερα σε αυτό το θέμα, με στοχευμένες αξιολογήσεις, επιτόπιες επιθεωρήσεις και δοκιμές ακραίων καταστάσεων στον κυβερνοχώρο.

Τι θα εξαντλούσε κεφάλαια ίσα 300 μονάδες βάσης στις τράπεζες;

Για πολύ καιρό τώρα θα πει η αξιωματούχος απαιτούσαμε από τις τράπεζες να μοντελοποιούν αρνητικά σενάρια. Και φέτος θα διεξάγουμε ένα αντίστροφο stress test για τους γεωπολιτικούς κινδύνους. Αντί να ορίζουμε οι ίδιοι ένα σενάριο, θα ζητήσουμε από τις τράπεζες να προσδιορίσουν ποιο σενάριο θα οδηγούσε σε εξάντληση κεφαλαίου κατά 300 μονάδες βάσης. Αυτό κάνει τις τράπεζες να εξετάσουν πραγματικά πιο προσεκτικά τη στρατηγική και το επιχειρηματικό τους μοντέλο.

Περισσότερες διασυνοριακές συναλλαγές

Στην Ευρώπη, έχουμε 27 κράτη μέλη, διαφορετικά καθεστώτα αφερεγγυότητας, διαφορετικές εποπτικές πρακτικές και διαφορετικά φορολογικά πλαίσια και πλαίσια προστασίας των καταναλωτών. Ο τραπεζικός τομέας εξακολουθεί να είναι οργανωμένος σε μεγάλο βαθμό σύμφωνα με τα εθνικά πρότυπα. O SSM θα ήθελε να δει περισσότερες τράπεζες να λειτουργούν σε διασυνοριακό επίπεδο, να αναπτύσσονται και να επωφελούνται από τα αποτελέσματα κλίμακας.

Προκειμένου αυτό να επιτευχθεί πρέπει να υπάρξει πρόοδος στην τραπεζική ένωση. Ένα ευρωπαϊκό σύστημα ασφάλισης καταθέσεων, ή κάτι πολύ παρόμοιο, θα ήταν καθοριστικό από αυτή την άποψη. Χρειαζόμαστε μια ολοκληρωμένη τραπεζική ένωση και ένωση κεφαλαιαγορών για να διευκολύνουμε τη ροή κεφαλαίων και ρευστότητας αναφέρει η αξιωματούχος..

Βραχυπρόθεσμα, η γεωπολιτική θα παραμείνει η μεγαλύτερη πρόκληση. Μεσοπρόθεσμα, το βασικό ζήτημα θα είναι ο τρόπος με τον οποίο θα εξελιχθεί ο τραπεζικός τομέας μέσω της ψηφιοποίησης, της καινοτομίας και της τεχνητής νοημοσύνης – και πόσο στενά θα συνδεθούν οι τράπεζες με τα μη τραπεζικά χρηματοπιστωτικά ιδρύματα.

Σε αυτό το πλαίσιο, απαιτείται καλύτερη ποιότητα δεδομένων, ώστε να είναι δυνατός ο εντοπισμός των κινδύνων εγκαίρως. Δεδομένου του πρωτοφανούς επιπέδου γεωπολιτικής αβεβαιότητας, η ΕΕ θα πρέπει να είναι έτοιμη να λάβει μέτρα για την ανάπτυξη μιας πιο ανταγωνιστικής και πιο ολοκληρωμένης τραπεζικής αγοράς, διατηρώντας παράλληλα την ανθεκτικότητά της. Αυτό θα σήμαινε τη διευκόλυνση της χρηματοδότησης στην ΕΕ μέσω της απλοποίησης του κανονιστικού πλαισίου, την ολοκλήρωση του τρίτου σκέλους της τραπεζικής ένωσης και τη δημιουργία μιας ένωσης αποταμιεύσεων και επενδύσεων.

Αλλάζουν τα κριτήρια των πιστώσεων οι τράπεζες

Διαβάστε ακόμη

Κυβέρνηση: Σε συναγερμό για το «κοκτέιλ» που τρομάζει όλη την Ευρώπη

Eurogroup: «Mικρό καλάθι» για ευρωπαϊκές αποφάσεις για δραστικά μέτρα στήριξης

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα