Μια ρύθμιση που έρχεται να αντιμετωπίσει ένα χρόνιο πρόβλημα, αυτό των δανειοληπτών σε ελβετικό φράγκο, διαμόρφωσε το υπουργείο Εθνικής Οικονομίας και Οικονομικών. Η αρχιτεκτονική της ρύθμισης καλύπτει το σύνολο των δανειοληπτών και τους αντιμετωπίζει με βάση τα εισοδήματα και τα περιουσιακά τους στοιχεία, χωρίς να προβλέπεται οποιουδήποτε είδους κόφτης που να συνδέεται με το ενέχυρο του δανείου. Σημαντικό πλεονέκτημα έναντι των ρυθμίσεων που είχαν προσφέρει στο παρελθόν οι τράπεζες είναι ότι η παρούσα ρύθμιση τους αφορά όλους, συμπεριλαμβανομένης και μιας μερίδας πολιτών που διαθέτουν εισοδήματα και περιουσία, αλλά υφίστανται, όπως και οι υπόλοιποι, την έντονη «αδικία» να έχουν λάβει ένα δάνειο, να εξυπηρετούν κανονικά τις δόσεις του και, παρά ταύτα, το κεφάλαιο να παραμένει ουσιαστικά αμείωτο.

Η ρύθμιση δεν θα είναι χωρίς κόστος για τις τράπεζες. Το κόστος αυτό υπολογίζεται σε περίπου 500 εκατ. ευρώ. H ένταξη στη ρύθμιση συμφέρει ασυζητητί. Μέσα σε ένα διάστημα 15ετίας, δηλαδή από το 2010 ως το 2025, το ελβετικό φράγκο ανατιμήθηκε κατά 46%, υπερκαλύπτοντας το σύνολο των τόκων οποιουδήποτε στεγαστικού δανείου. Ετσι, ενώ ένας δανειολήπτης έχει βρεθεί να πληρώνει όλο αυτό το διάστημα τη δόση του, εντούτοις διαπιστώνει ότι το δάνειό του δεν έχει μειωθεί στον βαθμό που θα έπρεπε. Πόσο μάλλον εάν έχει ρυθμίσει με τη λογική step up, δηλαδή πρώτα εξόφληση τόκων και μετά εξόφληση κεφαλαίου.

Με βάση τη ρύθμιση, το επιτόκιο που θα εφαρμοστεί, αν και σαφώς υψηλότερο έναντι εκείνου του ελβετικού, αποτελεί το τίμημα για ένα εφάπαξ κούρεμα του δανείου που θα αποζημιώσει μέρος από τα «σπασμένα» που έχει μέχρι σήμερα πληρώσει ο δανειολήπτης.

Τι προβλέπει

Ολα τα δάνεια μετατρέπονται σε ευρώ και εξοφλούνται με σταθερό επιτόκιο. Το κούρεμα εφαρμόζεται πάνω στην ισοτιμία ελβετικού φράγκου – ευρώ. Για την κατηγορία των «ευπόρων», αυτή δηλαδή που δεν έχει εισοδηματικά κριτήρια, προβλέπεται κούρεμα της ισοτιμίας ελβετικού φράγκου σε ευρώ κατά 15% και ένα επιτόκιο 2,90% ανεξαρτήτως περιουσίας και οικογενειακής κατάστασης του δανειολήπτη.

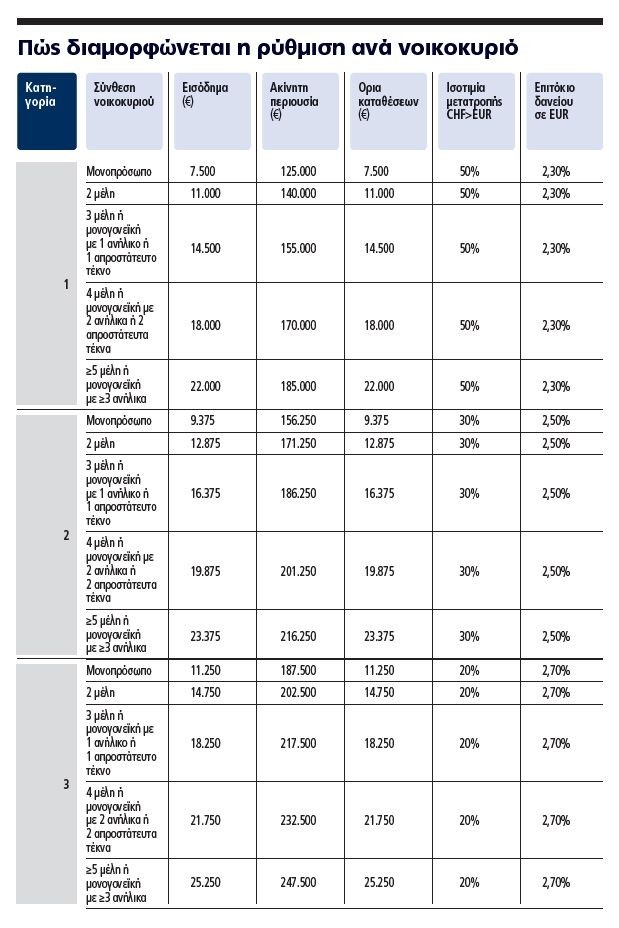

Τα εισοδηματικά και περιουσιακά όρια

Τα εισοδηματικά και περιουσιακά κριτήρια στις τρεις προβλεπόμενες κατηγορίες είναι -ανάλογα με τη σύνθεση του νοικοκυριού (από μονοπρόσωπο νοικοκυριό έως οικογένεια αποτελούμενη πάνω από 5 μέλη)- τα εξής:

Κατηγορία 1: Εισόδημα από 7.500 ευρώ έως 22.000 ευρώ Ακίνητη περιουσία από 125.000 ευρώ έως 185.000 ευρώ. Καταθέσεις από 7.500 έως 22.000 ευρώ.

Κατηγορία 2: Εισόδημα από 9.375 ευρώ έως 23.375 ευρώ. Ακίνητη περιουσία από 156.250 ευρώ έως 216.250 ευρώ. Καταθέσεις από 9.375 έως 23.375 ευρώ.

Κατηγορία 3: Εισόδημα από 11.250 ευρώ έως 25.250 ευρώ. Ακίνητη περιουσία από 187.500 ευρώ έως 247.500 ευρώ. Καταθέσεις από 11.250 έως 25.250 ευρώ.

Παραδείγματα

Το επιτόκιο που δίνουν στην παρούσα φάση για ελβετικό φράγκο οι τράπεζες είναι 0,27%. Ακόμα κι έτσι, η νέα ρύθμιση είναι πολύ πιο συμφέρουσα γιατί απεγκλωβίζει τον δανειολήπτη από την πτητικότητα της ισοτιμίας του νομίσματος και του κατοχυρώνει τους τόκους που έχει ήδη πληρώσει. Στην περίπτωση ενός εύπορου δανειολήπτη με δάνειο 200.000 ελβετικά φράγκα, με ισοτιμία φράγκου 1,07 ευρώ, αυτό με ένα κούρεμα στην ισοτιμία 0,15% μετατρέπεται ως εξής στα 181.900 ευρώ: 200.000 x 0,9095 ευρώ = 181.900 ευρώ.

To σημαντικότερο ωστόσο είναι πως αν το δάνειο αυτό είναι μεγαλύτερο της δεκαετίας, οι τόκοι έχουν αποπληρωθεί και ο δανειολήπτης πλέον θα αποπληρώνει κεφάλαιο. Ασφαλώς εάν ο δανειολήπτης έχει λάβει ευνοϊκές ρυθμίσεις νωρίτερα κατά τη διάρκεια του δανείου ο νόμος προβλέπει ότι: σε περίπτωση κατά την οποία έχει υπάρξει μείωση της οφειλής λόγω σύμβασης ρύθμισης, ο ευνοϊκός υπολογισμός της ισοτιμίας του παρόντος θεσμικού πλαισίου γίνεται στο ποσό της οφειλής όπως είχε διαμορφωθεί κατά τον χρόνο πριν από την τελευταία ρύθμιση, αφού αφαιρεθούν τυχόν καταβολές κεφαλαίου που έλαβαν χώρα από τον χρόνο ρύθμισης μέχρι σήμερα.

Τα πράγματα ασφαλώς καθίστανται πολύ πιο ευνοϊκά για τις υπόλοιπες κατηγορίες, εκείνες στις οποίες εφαρμόζεται εισοδηματικό κριτήριο.

Mετά το κούρεμα

Κούρεμα 50%: Νέα ισοτιμία 0,535 ευρώ / Ποσό δανείου: 200.000×0,535=107.000 ευρώ.

Κούρεμα 30%: Νέα ισοτιμία 0,749 ευρώ / Ποσό δανείου: 200.000×0,749=149.800 ευρώ.

Κούρεμα 20%: Νέα ισοτιμία 0,856 ευρώ Ποσό δανείου: 200.000×0,856=171.200 ευρώ.

Διαβάστε ακόμη

Οι ΗΠΑ αναζητούν επενδυτικές ευκαιρίες στην Ελλάδα (pics)

Περιζήτητα τα ομόλογα επιχειρήσεων και τραπεζών το 2025

Morgan Stanley: Τα πέντε κρίσιμα ζητήματα που θα καθορίσουν τις αγορές το 2026

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα