H DBRS εκτιμά ότι, με λίγες εξαιρέσεις, οι ευρωπαϊκές τράπεζες γνώρισαν μια τεράστια αύξηση της κερδοφορίας τους το 2023, χάρη στην ισχυρή αύξηση των καθαρών εσόδων από τόκους, ενώ το πιστωτικό κόστος παρέμεινε χαμηλό, ενώ ειδικά για την ελληνική οικονομία προχωρά σε υποβάθμιση των προβλέψεών της για την ανάπτυξη της ελληνικής οικονομίας την επόμενη χρονιά, ωστόσο βλέπει υψηλότερη ανάπτυξη φέτος.

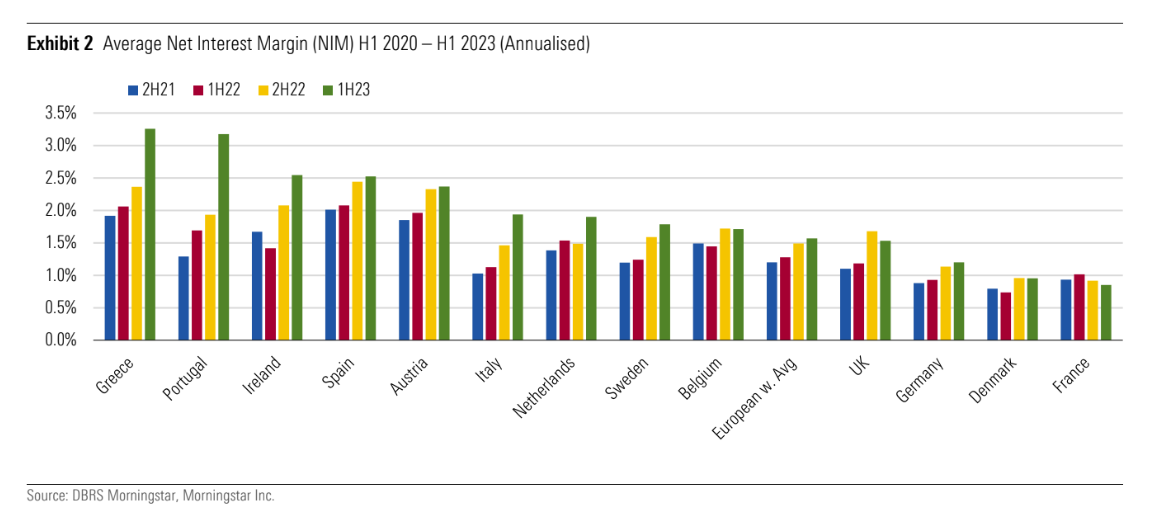

Αναλυτικά, ο οίκος τονίζει πως οι ελληνικές τράπεζες σημειώνουν ψηλές επιδόσεις και στην αύξηση στα καθαρά έσοδα από τόκους σε σχέση με τις άλλες ευρωπαϊκές τράπεζες. Με την τέταρτη θέση σε συνεχόμενη άνοδο επί των καθαρών εσόδων, βρίσκονται πίσω μόνο από Πορτογαλία, Ιρλανδία, και Ιταλία. Παράλληλα, τα καθαρά επιτοκιακά περιθώρια αποκαλύπτουν το ποσό των χρημάτων που κερδίζει μια τράπεζα από τόκους δανείων σε σύγκριση με το ποσό που καταβάλλει σε τόκους καταθέσεων. Το NIM είναι ένας δείκτης της κερδοφορίας και της ανάπτυξης μιας τράπεζας και οι ελληνικές τράπεζες τα τρία τελευταία εξάμηνα είναι στην πρώτη θέση.

«Για το 2024 αναμένουμε ότι τα κέρδη των τραπεζών θα παραμείνουν ισχυρά, αν και σε χαμηλότερα επίπεδα από ότι το 2023, λόγω των πιέσεων στα περιθώρια κέρδους και της υποτονικής αύξησης των δανείων, καθώς και των υψηλότερων εξόδων και του πιστωτικού κόστους. Αναμένουμε ότι η ποιότητα του ενεργητικού θα επιδεινωθεί σταδιακά εν μέσω υψηλότερων επιτοκίων και συνεχιζόμενης αδυναμίας στις περισσότερες ευρωπαϊκές οικονομίες, με τον αντίκτυπο να γίνεται πιο ορατός στα επιχειρηματικά δάνεια των τραπεζών, καθώς οι εταιρείες δυσκολεύονται όλο και περισσότερο να μετακυλήσουν το υψηλότερο κόστος στους πελάτες τους σε ένα περιβάλλον αδύναμης ζήτησης», υπογραμμίζει ο οίκος αξιολόγησης.

«Τα νοικοκυριά θα μπορούσαν επίσης να αντιμετωπίσουν πιέσεις σε χώρες όπου τα ενυπόθηκα δάνεια με κυμαινόμενο επιτόκιο είναι η κοινή πρακτική. Η πίεση στη ρευστότητα των τραπεζών είναι απίθανη, καθώς η ζήτηση δανείων παραμένει υποτονική εν μέσω υψηλότερων επιτοκίων και τις αδύναμες οικονομίες. Οι κεφαλαιακοί δείκτες εξακολουθούν να επωφελούνται από την ισχυρή παραγωγή κερδών των τραπεζών, η οποία αντισταθμίζει σε μεγάλο βαθμό την πίεση για αύξηση των μερισματικών πληρωμών και των επαναγορών μετοχών», προβλέπει η DBRS.

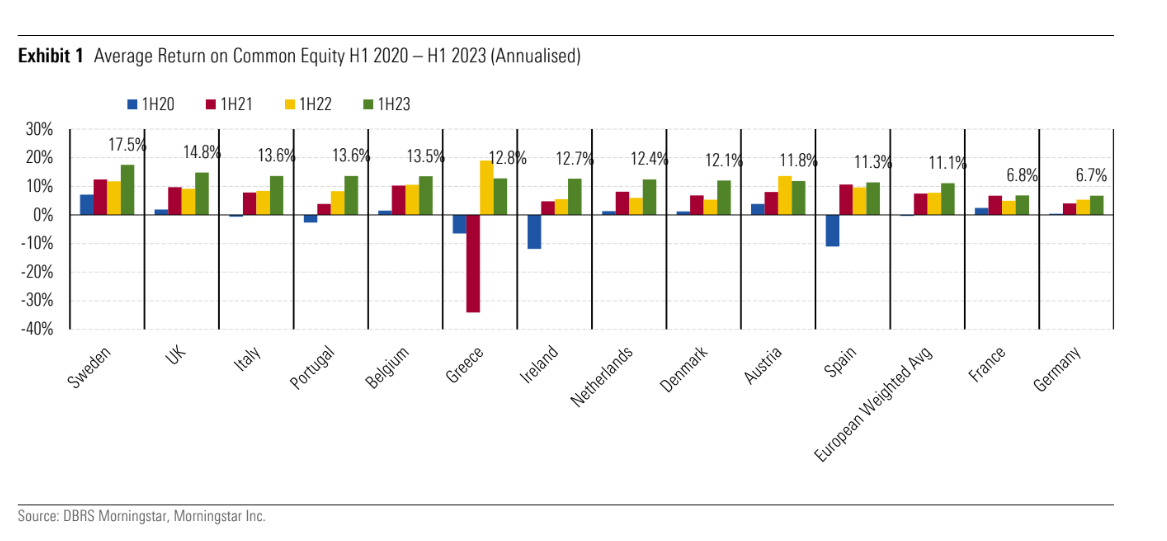

«Τα κέρδη συνεχίζουν να υποστηρίζονται από τα υψηλότερα επιτόκια, αλλά η εξασθένηση είναι πιθανή. Οι ευρωπαϊκές τράπεζες έχουν επωφεληθεί από τη σημαντική βελτίωση της κερδοφορίας το πρώτο εξάμηνο φέτος, αναφέροντας ετήσια αύξηση της μέσης απόδοσης ιδίων κεφαλαίων (ROE) σε 11,1% από 7,7%, με ορισμένες τράπεζες να υπερβαίνουν σημαντικά το επίπεδο αυτό. Αυτό οφείλεται κυρίως στο άλμα στα καθαρά έσοδα από τόκους των τραπεζών, ενώ το πιστωτικό κόστος παρέμεινε σε χαμηλά επίπεδα. Αναμένουμε ότι περιβάλλον υψηλών επιτοκίων θα συνεχίσει να στηρίζει τα κέρδη των τραπεζών το 2024, ιδίως σε χώρες όπου τα δάνεια εξακολουθούν να ανατιμολογούνται. Ωστόσο, βλέπουμε επίσης διάφορους αντίθετους ανέμους στον ορίζοντα. Δεδομένης της σταδιακής αναπλήρωσης των επιτοκίων καταθέσεων, περισσότερες τράπεζες δείχνουν ότι έχει σημειωθεί μια κορύφωση στα καθαρά περιθώρια επιτοκίου.

Επιπλέον, η αύξηση των δανείων στην Ευρώπη έχει επιβραδυνθεί σημαντικά. Την ίδια στιγμή, παράγοντες όπως τα υψηλότερα επιτόκια και η αποδυνάμωση της οικονομίας είναι πιθανό να οδηγήσουν σε υψηλότερες δανειακές απώλειες και αυξημένο πιστωτικό κόστος, ενώ ο πληθωρισμός των μισθών συνεχίζει να αυξάνει τα έξοδα. Εμείς επίσης σημειώνουμε ότι η βελτιωμένη κερδοφορία στον τραπεζικό τομέα έχει ήδη προκαλέσει κυβερνητική δράση σε διάφορες μορφές. Αυτό συνέβη στην περίπτωση της Ισπανίας, της Ιταλίας και της Ελλάδας, και πιο πρόσφατα στην Πορτογαλία και την Ολλανδία και έχει λάβει, ως επί το πλείστο, τη μορφή πρόσθετων φόρων ή εισφορών. Τέλος, στις 20 Σεπτεμβρίου 2023 η ΕΚΤ μείωσε την αμοιβή για τα ελάχιστα αποθεματικά στο μηδέν, συμβάλλοντας στην περαιτέρω πίεση που ασκείται στα περιθώρια των τραπεζών», καταλήγει ο καναδοβρετανικός οίκος αξιολόγησης.

Τι βλέπει για την ελληνική οικονομία

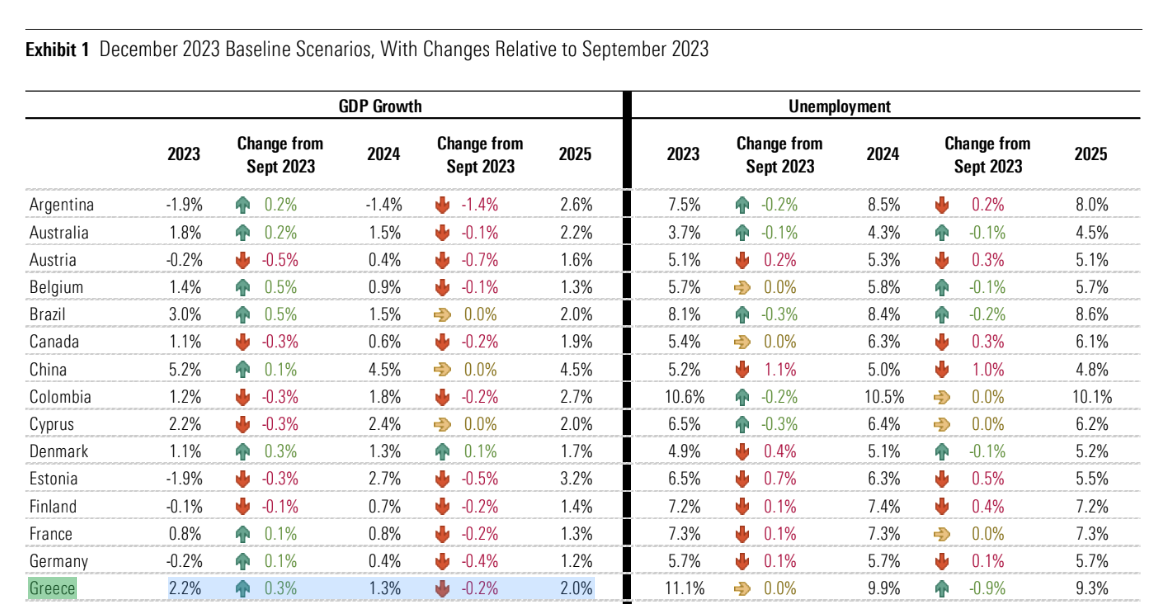

Η DBRS προχωρά σε υποβάθμιση των προβλέψεών της για την ανάπτυξη της ελληνικής οικονομίας την επόμενη χρονιά, ενώ βλέπει υψηλότερη ανάπτυξη φέτος.

Ο οίκος αξιολόγησης εκτιμά ότι η ελληνική οικονομία θα επιβραδυνθεί το επόμενο έτος καθώς θα καταγράψει ρυθμούς της τάξης του 1,3% από 1,5% που προέβλεπε στην έκθεση του Σεπτεμβρίου, ενώ η ανάπτυξη φέτος θα διαμορφωθεί σε +2,2% από 1,9% που προέβλεπε στην προηγούμενη έκθεση. Για το 2025 η εκτίμηση του οίκου είναι για ανάπτυξη 2%. Η ανεργία από 11,1% φέτος θα κινηθεί στο 9,9% το επόμενο έτος και στο 9,3% το 2025.

Διαβάστε ακόμη

Τράπεζες: Σταθερές οι κεφαλαιακές απαιτήσεις το 2024 – Τι δείχνουν τα αποτελέσματα του SREP

Βιλερουά: Η Ευρωπαϊκή Κεντρική Τράπεζα θα πρέπει να μειώσει τα επιτόκια το 2024

Google: Πληρώνει 700 εκατ. δολ για αγωγή για το Play Store στις ΗΠΑ

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ