Η περίοδος ανακοίνωσης αποτελεσμάτων δ’ τριμήνου 2025 για τις ελληνικές τράπεζες ξεκινά αυτή την εβδομάδα, με την Euroxx να αναμένει ακόμη ένα ισχυρό τρίμηνο, με σημαντική αύξηση της καθαρής πιστωτικής επέκτασης στο τέλος του έτους και σχετικά σταθερά περιθώρια. Η προσοχή της αγοράς, κατά την άποψη των αναλυτών, θα στραφεί στις προοπτικές (outlook) για το 2026 και στους νέους τριετείς χρηματοοικονομικούς στόχους.

Οι ελληνικές τράπεζες καταγράφουν άνοδο 12% από την αρχή του έτους, υπεραποδίδοντας έναντι των ευρωπαϊκών τραπεζών (+4,2% για τον δείκτη SX7P), παρά την πρόσφατη διόρθωση που αποδίδεται εν μέρει στην απόφαση του Ανώτατου Δικαστηρίου σχετικά με τα δάνεια του νόμου Κατσέλη, με διαχειρίσιμο αντίκτυπο κατά την εκτίμηση της Euroxx.

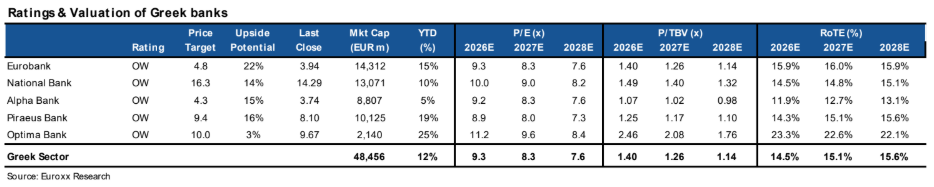

Οι τράπεζες διαπραγματεύονται με μέσο δείκτη τιμής προς κέρδη (P/E) περίπου 8,3 φορές τα εκτιμώμενα κέρδη του 2027, έναντι περίπου 9,6 φορές για τις περιφερειακές ευρωπαϊκές τράπεζες, παρότι εμφανίζουν υψηλότερους ρυθμούς ανάπτυξης και ισχυρό εγχώριο μακροοικονομικό περιβάλλον. Η Eurobank και η Τράπεζα Πειραιώς παραμένουν οι κορυφαίες επιλογές (top picks) ενόψει των αποτελεσμάτων.

Η Πειραιώς ανοίγει τον κύκλο ανακοινώσεων την Πέμπτη (26/2) το πρωί πριν από την έναρξη της συνεδρίασης, με τηλεδιάσκεψη στις 13:00 (ώρα Κεντρικής Ευρώπης). Η Eurobank ανακοινώνει επίσης αποτελέσματα δ’ τριμήνου την Πέμπτη, με τηλεδιάσκεψη στις 17:00. Η Εθνική Τράπεζα και η Alpha Bank θα ανακοινώσουν την Παρασκευή (27/2) το πρωί, με τηλεδιασκέψεις στις 9:30 και 11:00 αντίστοιχα.

Η Euroxx αναμένει ότι όλες οι τράπεζες, πλην της Alpha Bank — η οποία προγραμματίζει investor day στο β’ τρίμηνο του 2026 — θα παρουσιάσουν μαζί με τα αποτελέσματα και νέους τριετείς στόχους. Υπενθυμίζεται ότι η Optima Bank ανακοινώνει αποτελέσματα στις 3 Μαρτίου πριν από την έναρξη της συνεδρίασης, ενώ η Πειραιώς θα πραγματοποιήσει investor day στο Λονδίνο στις 5 Μαρτίου.

Ισχυρό δ’ τρίμηνο και bullish προοπτικές

Οι αναλυτές της Euroxx κάνουν λόγο για οριακή βελτίωση των καθαρών εσόδων από τόκους (NII) σε τριμηνιαία βάση, καθώς οι τράπεζες έχουν πλέον απορροφήσει πλήρως τις μειώσεις επιτοκίων. Η ισχυρή διψήφια αύξηση στις προμήθειες εκτιμάται ότι θα στηρίξει τα βασικά προ προβλέψεων κέρδη, ενώ αναμένουν εποχική άνοδο των λειτουργικών εξόδων και καμία αρνητική έκπληξη στο κόστος κινδύνου (COR).

Εκτιμούν ότι οι στόχοι των επιχειρηματικών πλάνων θα επιβεβαιώσουν τη θετική στάση για τον κλάδο, με ισχυρό ετήσιο σύνθετο ρυθμό αύξησης δανείων 8-10%, σχεδόν 10% ετήσια αύξηση στα κέρδη ανά μετοχή (EPS) και πιθανό περιθώριο ανόδου στους δείκτες διανομής μερισμάτων (payout ratios).

Διαβάστε ακόμη

Επιχείρηση Σοκ και «ΔΕΟΣ» για τη φοροδιαφυγή

Κούρεμα στα πρόστιμα για μηδενικές και πιστωτικές δηλώσεις

Τσάνπενγκ Ζάο: Πώς ο «βασιλιάς των crypto» επιστρέφει στον θρόνο του μέσω Τραμπ

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα