Με τις ανακοινώσεις αποτελεσμάτων τετάρτου τριμήνου 2025 να βρίσκονται προ των πυλών, η JP Morgan διατηρεί καθολικά θετική στάση απέναντι στον ελληνικό τραπεζικό κλάδο, επαναλαμβάνοντας σύσταση overweight για όλες τις συστημικές τράπεζες και επικαιροποιώντας τις τιμές στόχους με ορίζοντα τον Δεκέμβριο 2027.

Ο οίκος εκτιμά ότι το τρίμηνο θα κινηθεί σε ισχυρά επίπεδα, με καλή πιστωτική επέκταση, ανθεκτικά καθαρά έσοδα από τόκους και υγιή ποιότητα ενεργητικού, χωρίς ωστόσο σημαντικές εκπλήξεις σε σχέση με όσα έχει ήδη προεξοφλήσει η αγορά. Το επίκεντρο μετατοπίζεται πλέον στα νέα μεσοπρόθεσμα επιχειρηματικά πλάνα και στις αποφάσεις για διανομή κεφαλαίου.

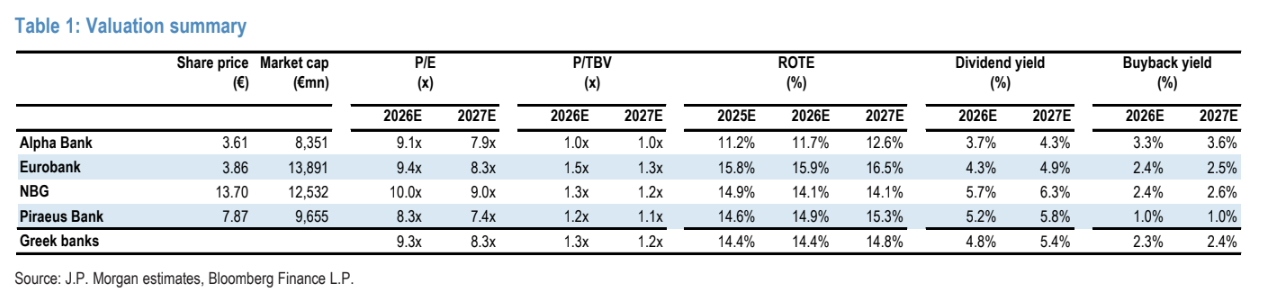

Σε επίπεδο αποτίμησης, οι ελληνικές τράπεζες διαπραγματεύονται περίπου στις 8,3 φορές τα κέρδη και στο 1,2 φορές την ενσώματη λογιστική αξία, για μέση απόδοση ενσώματων ιδίων κεφαλαίων κοντά στο 15%. Η αμερικανική επενδυτική τράπεζα διατηρεί ενιαία θετική στάση για τον κλάδο, θεωρώντας ότι οι ελληνικές τράπεζες συνδυάζουν ικανοποιητικές αποτιμήσεις, διψήφιες αποδόσεις ιδίων κεφαλαίων και αυξημένη δυνατότητα επιστροφής κεφαλαίου στους μετόχους. Το επόμενο κρίσιμο βήμα, σύμφωνα με την ανάλυση, είναι η αποσαφήνιση της στρατηγικής ανάπτυξης και διανομής μέσα από τα επικείμενα επιχειρηματικά πλάνα.

Alpha Bank: Νέα αυξημένη τιμή στόχος τα 4,30 ευρώ, σύσταση overweight

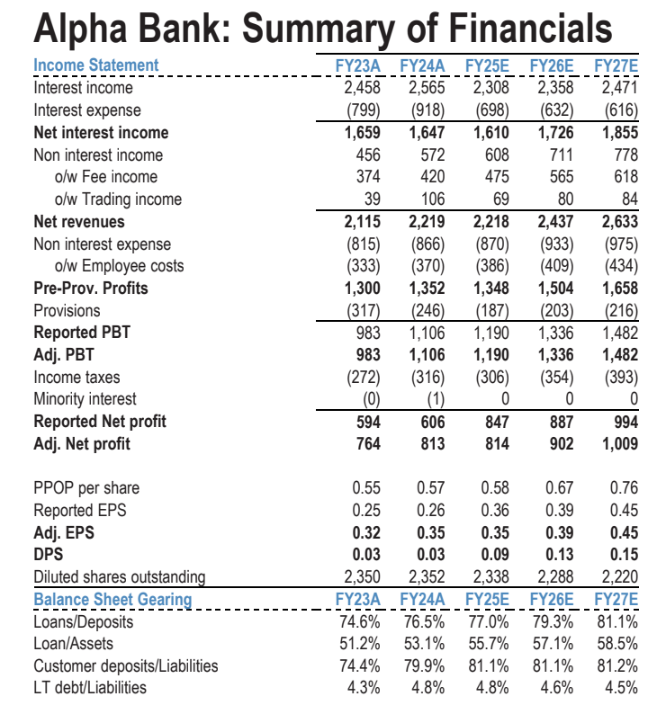

Η JP Morgan τοποθετεί την τιμή στόχο της Alpha Bank στα 4,30 ευρώ (από 4,20 ευρώ), διατηρώντας σύσταση overweight. Για το 4ο τρίμηνο προβλέπει καθαρά κέρδη 214 εκατ. ευρώ, υψηλότερα κατά 4% από τη μέση εκτίμηση των αναλυτών σε δημοσιευμένη βάση, με ROTE 11,3% στο τρίμηνο και 11,6% σε ετήσια βάση για το 2025. Ο δείκτης CET1 εκτιμάται στο 15,5% μετά την ενσωμάτωση των πρόσφατων εξαγορών, ενώ η διανομή για το 2025 τοποθετείται στο 50%, με πιθανότητα υψηλότερου ποσοστού.

Eurobank: Νέα τιμή στόχος τα 4,40 ευρώ, σύσταση overweight

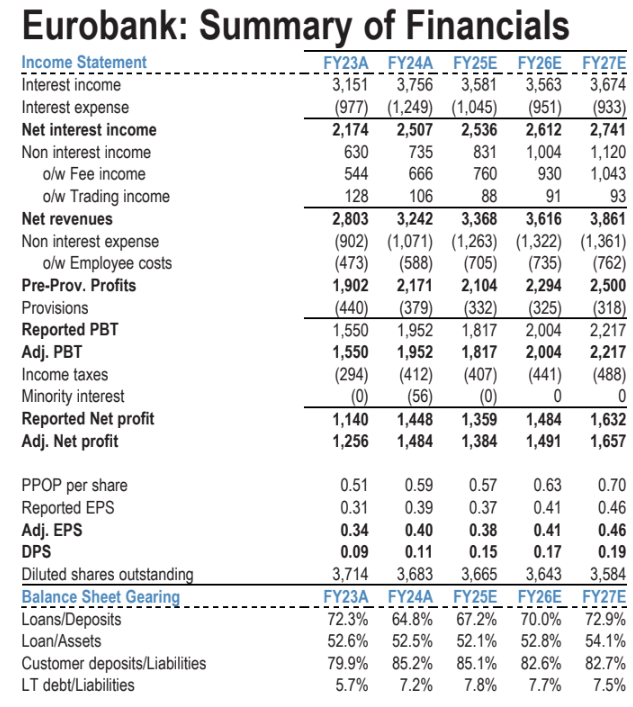

Για τη Eurobank, η τιμή στόχος διαμορφώνεται στα 4,40 ευρώ (από 4,50 ευρώ), επίσης με σύσταση overweight. Τα καθαρά κέρδη 4ου τριμήνου εκτιμώνται στα 352 εκατ. ευρώ, με τον οίκο να αναμένει διαδοχική βελτίωση στα καθαρά έσοδα από τόκους και θετική δυναμική στις προμήθειες. Το ενδιαφέρον στρέφεται στο επικαιροποιημένο μεσοπρόθεσμο πλάνο και σε τυχόν πρόσθετα μηνύματα γύρω από την Eurolife, ενώ η JP Morgan ενσωματώνει διανομή 60% για τη χρήση 2025.

Εθνική Τράπεζα: Νέα τιμή στόχος τα 15,70 ευρώ, σύσταση overweight

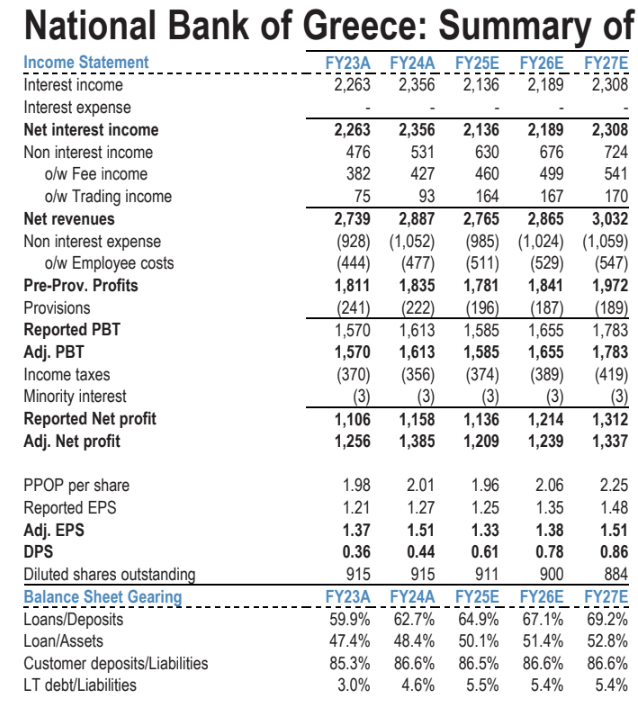

Η τιμή στόχος για την Εθνική Τράπεζα τοποθετείται στα 15,70 ευρώ (από 16,40 ευρώ), με διατήρηση της σύστασης overweight. Ο οίκος προβλέπει καθαρά κέρδη 252 εκατ. ευρώ στο 4ο τρίμηνο και εστιάζει στη στρατηγική αξιοποίησης του ισχυρού κεφαλαίου, μετά και την έκδοση AT1 ύψους 500 εκατ. ευρώ. Με δείκτη CET1 άνω του 18% και πλεονάζον κεφάλαιο περίπου 2 δισ. ευρώ, η JP Morgan θεωρεί πιθανή διανομή που θα προσεγγίσει το 70% για το 2025.

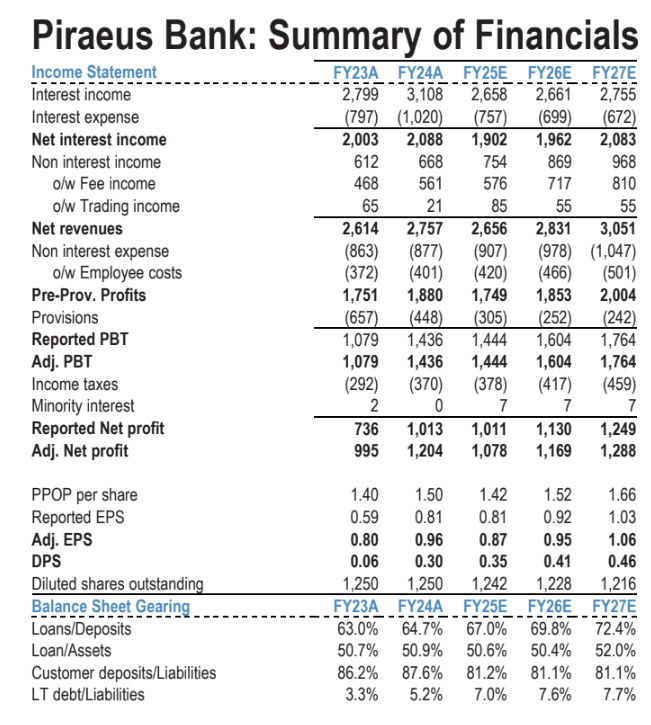

Τράπεζα Πειραιώς: Νέα αυξημένη τιμή στόχος στα 10,00 ευρώ, σύσταση overweight

Για την Τράπεζα Πειραιώς, η JP Morgan θέτει τιμή στόχο τα 10,00 ευρώ (από 9,40 ευρώ), με σύσταση overweight. Τα καθαρά κέρδη 4ου τριμήνου εκτιμώνται στα 254 εκατ. ευρώ, με την προσοχή να στρέφεται στο Capital Markets Day της 5ης Μαρτίου, όπου θα παρουσιαστεί το νέο μεσοπρόθεσμο πλάνο.

Διαβάστε ακόμη

Γιάννης Παπαχρήστου: Κέρδη ρεκόρ €400 εκατ. για το Υπερταμείο και μέρισμα €200 εκατ. στο Δημόσιο

HSBC: Πτώση 7,4% στα ετήσια κέρδη προ φόρων, άλμα 4% στα έσοδα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα