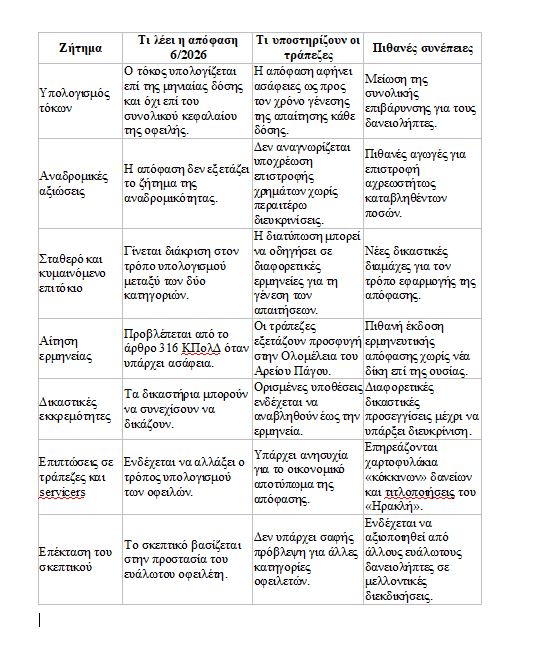

Αίτηση ερμηνείας της απόφασης του Αρείου Πάγου (6/2026) για τον τρόπο υπολογισμού των τόκων των δανείων του Νόμου Κατσέλη είναι πολύ πιθανό να καταθέσουν τράπεζες και servicers στην Ολομέλεια του Αρείου Πάγου, μολονότι νομικοί κύκλοι θεωρούν ότι η απόφαση είναι αρκούντως σαφής.

Όπως φαίνεται, η απόφαση αυτή άνοιξε τον ασκό του Αιόλου για μια σειρά από κρίσιμα ζητήματα, τα οποία δεν θα είναι χωρίς συνέπειες για τα χαρτοφυλάκια των τραπεζών και κυρίως των servicers, αλλά και για τις τιτλοποιήσεις του «Ηρακλή».

Τα χρηματοοικονομικά ιδρύματα επισημαίνουν πως η απόφαση δεν λέει πουθενά ότι για κάθε μηναία δόση υπολογίζονται μόνον οι τόκοι ενός μηνός παρά το γεγονός πως η απόφαση είναι σαφής ότι ο υπολογισμός των τόκων γίνεται στην κάθε μηναία δόση. Δηλαδή οι τράπεζες εκτιμούν πως η απόφαση προβλέπει ότι πρέπει να καταβάλλεται τόκος με βάση την κάθε μηναία δόση και για το διάστημα από τη ρύθμιση ως την καταβολή της.

Η απόφαση, πάντως, αναφέρει ότι «ο υπολογισμός του επιτοκίου πρέπει να γίνει επί της μηνιαίας δόσης και όχι επί του κεφαλαίου της οφειλής».

Επιπλέον, διευκρινίζει ακόμη περισσότερο τα δεδομένα, αναφέροντας:

«Όταν το δικαστήριο επεμβαίνει δικαιοπλαστικά και καθορίζει τον αριθμό των δόσεων και τον χρόνο καταβολής τους, διασπά το κεφάλαιο σε περισσότερα επιμέρους κεφάλαια, στα οποία θα πρέπει να υπολογιστεί ο τόκος με βάση την αρχή του παρεπόμενου (παρεπόμενη απαίτηση). Δηλαδή, δεν μπορεί ο τόκος να υπολογίζεται επί της συνολικής οφειλής, όταν αυτή πλέον έχει επιμεριστεί σε περιοδικά καταβαλλόμενες οφειλές».

Ο νόμος ερμηνεύεται με αυτόν τον τρόπο, γιατί προέχει η αξιοπρέπεια του ευάλωτου οφειλέτη που εντάχθηκε στον Νόμο Κατσέλη. Επομένως, τίθεται το ερώτημα κατά πόσον ενδέχεται και άλλοι ευάλωτοι οφειλέτες να διεκδικήσουν τα ευεργετήματα της απόφασης.

Τέλος, ο νόμος δεν αναφέρεται στην αναδρομικότητα. Αν δεχθούμε, ωστόσο, ότι ο οφειλέτης κατέβαλε κακώς τοκοχρεωλυτικές δόσεις, τότε ο χρηματοοικονομικός φορέας θα πρέπει να του επιστρέψει τη διαφορά ή να τη συμψηφίσει με επόμενες δόσεις. Εάν αυτό δεν συμβεί, τότε είναι σαφές πως οι οφειλέτες θα στραφούν με αγωγές εναντίον των τραπεζών και, εφόσον έχουν καταβάλει υπέρτερα ποσά, το πιθανότερο είναι να δικαιωθούν.

Η διάκριση μεταξύ κυμαινόμενου και σταθερού επιτοκίου

Οι τράπεζες, ωστόσο, εκτιμούν ότι ο νόμος δεν είναι σαφής, καθώς αφήνει ανοιχτό το ζήτημα του πότε γεννάται η απαίτηση για κάθε δόση. Δηλαδή, ο νομοθέτης χωρίζει το ποσό του δανείου σε 50, για παράδειγμα, δόσεις και επιβάλλει επιτόκιο στις δόσεις αυτές, χωρίς να ορίζει πότε γεννάται η απαίτηση για καθεμία από αυτές.

Οι υποστηρικτές αυτής της άποψης θεωρούν ότι το ζήτημα είναι ιδιαίτερα ουσιαστικό, διότι, εάν η απαίτηση για τη δόση υπ’ αριθμόν 4 γεννάται τη στιγμή που γεννάται και η δόση υπ’ αριθμόν 1, τότε αυτομάτως καταλήγουμε σε τοκοχρεωλυτικές δόσεις.

Μάλιστα, όπως επισημαίνουν —και πράγματι προκύπτει από το κείμενο της απόφασης— γίνεται σαφής διάκριση μεταξύ κυμαινόμενου και σταθερού επιτοκίου.

Η άποψη των τραπεζών εστιάζει στη συγκεκριμένη διατύπωση της απόφασης:

«Θα πρέπει να γίνει διάκριση μεταξύ των περιπτώσεων στις οποίες η δικαστική απόφαση που δέχεται την αίτηση εξαίρεσης από την εκποίηση καθορίζει επιτόκιο κυμαινόμενο ή σταθερό, σύμφωνα με τις διαζευκτικές δυνατότητες που προβλέπει η ίδια διάταξη.

Στην πρώτη περίπτωση, εάν στη δικαστική απόφαση ορίζεται το μέσο επιτόκιο στεγαστικού δανείου με κυμαινόμενο επιτόκιο που ίσχυε, ο υπολογισμός του θα πρέπει να λάβει χώρα διακριτά για κάθε μήνα καταβολής της κάθε δόσης, σύμφωνα με το μαθηματικό ποσοστό που προκύπτει από τα περιοδικά στατιστικά δελτία της Τράπεζας της Ελλάδος, τα οποία ορίζουν την έναρξη της χρονικής περιόδου κατά την οποία το κυμαινόμενο επιτόκιο μεταβάλλεται.

Στην περίπτωση που καθορίζεται με τη δικαστική απόφαση σταθερό επιτόκιο (δηλαδή επιτόκιο που δεν υπερβαίνει εκείνο της ενήμερης οφειλής ή το μέσο επιτόκιο στεγαστικού δανείου για ανάλογη της ρύθμισης περίοδο, όπως προκύπτει από το στατιστικό δελτίο της Τράπεζας της Ελλάδος), τότε ο υπολογισμός του θα γίνει εξαρχής επί της καθορισθείσας μηνιαίας δόσης για όλο το χρονικό διάστημα από την έναρξη της ρύθμισης έως τη λήξη της».

Αυτό, κατά τις τράπεζες, ερμηνεύεται ως απαίτηση που γεννάται ήδη από την πρώτη δόση και, κατά συνέπεια, το ίδιο συμβαίνει και με τον τόκο.

Η διαδικασία της ερμηνείας

Στο πλαίσιο αυτό, οι τράπεζες αναμένεται να ζητήσουν διευκρινίσεις, στηριζόμενες στο άρθρο 316 του Κώδικα Πολιτικής Δικονομίας.

Όταν το διατακτικό ή το σκεπτικό μιας δικαστικής απόφασης είναι διατυπωμένο με τρόπο που γεννά αμφιβολίες ή εμφανίζει ασάφειες, ο διάδικος μπορεί να ζητήσει την ερμηνεία της από το ίδιο δικαστήριο.

Η αίτηση κατατίθεται και εκδικάζεται από το ίδιο δικαστήριο που εξέδωσε την αρχική απόφαση —στην προκειμένη περίπτωση, από την Ολομέλεια του Αρείου Πάγου— με σκοπό να αποσαφηνιστεί η αληθινή έννοια και η βούληση των δικαστών. Ωστόσο, δεν επιτρέπεται η μεταβολή του περιεχομένου της απόφασης ούτε η επανεκδίκαση της ουσίας της υπόθεσης. Ο χρόνος που απαιτείται για μια τέτοια ερμηνεία είναι άγνωστος μιας και δεν υπάρχει χρονικός περιορισμός ούτε για την κατάθεση του αιτήματος ούτε και για την διευκρίνιση- ερμηνεία.

Η ερμηνευτική απόφαση που εκδίδεται ενσωματώνεται στην αρχική απόφαση και παράγει αποτελέσματα αναδρομικά από τον χρόνο δημοσίευσής της, δηλαδή από τις 4 Ιουνίου. Δεν πρόκειται, ασφαλώς, για καινούργια δίκη. Ούτε το θέμα δικάζεται εκ νέου επί της ουσίας. Απαιτείται απλώς μια διευκρίνιση, η οποία θα καταστήσει την απόφαση σαφέστερη.

Στο μεταξύ, τα δικαστήρια της χώρας μπορούν να συνεχίσουν να δικάζουν, ερμηνεύοντας την απόφαση του Αρείου Πάγου. Κάποιες δίκες, ωστόσο, ενδέχεται να αναβληθούν εν αναμονή της ερμηνείας εφόσον κατατεθεί αίτημα.

Δηλαδή, το εκάστοτε δικαστήριο μπορεί είτε να ερμηνεύσει το ίδιο την ασάφεια της απόφασης του Αρείου Πάγου, με βάση τους κανόνες της λογικής και του δικαίου, και να εκδώσει οριστική απόφαση για την υπόθεση που εξετάζει, είτε να αναστείλει τη δίκη, εάν κρίνει ότι η ασάφεια είναι τόσο θεμελιώδης ώστε η έκβαση της υπόθεσης να εξαρτάται απολύτως από την αυθεντική ερμηνεία που θα δώσει ο Άρειος Πάγος.

Η αναδρομικότητα και η στάση των τραπεζών

Ιδιαίτερη σημασία αποκτά το γεγονός ότι η απόφαση δεν ασχολήθηκε με το ζήτημα της αναδρομικής ισχύος της νέας ερμηνείας. Το θέμα αυτό δεν εξετάστηκε, διότι δεν ζητήθηκε από το Δικαστήριο να το κρίνει.

Εφόσον, ωστόσο, γίνεται δεκτό ότι ο τόκος επιβάλλεται επί της δόσης και όχι επί του κεφαλαίου και ο δανειολήπτης κατέβαλε τελικώς περισσότερα χρήματα από όσα όφειλε για την εξόφληση του δανείου του, τα ποσά αυτά θα πρέπει να του επιστραφούν ως αχρεωστήτως καταβληθέντα.

Η εξέλιξη αυτή προκαλεί εύλογη ανησυχία στις τράπεζες και κυρίως στους servicers, οι οποίοι διαχειρίζονται μεγάλο μέρος των μη εξυπηρετούμενων δανείων της χώρας.

Υπενθυμίζεται ότι περίπου 195.000 δανειολήπτες έχουν υπαχθεί στις διατάξεις του Νόμου Κατσέλη, ενώ οι μεγαλύτερες εταιρείες διαχείρισης απαιτήσεων ελέγχουν ποσοστό που υπερβαίνει το 75% των «κόκκινων» δανείων στην ελληνική αγορά. Ως εκ τούτου, οποιαδήποτε μεταβολή στον τρόπο υπολογισμού των οφειλών επηρεάζει άμεσα τα οικονομικά μεγέθη των χαρτοφυλακίων που έχουν τιτλοποιηθεί στο πλαίσιο του προγράμματος «Ηρακλής».

Αξίζει να σημειωθεί, πάντως, ότι το Υπουργείο Εθνικής Οικονομίας λαμβάνει μέτρα προκειμένου να περιορίσει τις επιπτώσεις της απόφασης στον «Ηρακλή».

Τι θα γίνει με τους λοιπούς ευάλωτους δανειολήπτες

Πέραν των άμεσων συνεπειών για τους δανειολήπτες του Νόμου Κατσέλη, η απόφαση φαίνεται να αποκτά ευρύτερη σημασία για το σύστημα ρυθμίσεων ιδιωτικού χρέους στην Ελλάδα.

Ήδη διατυπώνονται απόψεις ότι το σκεπτικό της θα μπορούσε να αξιοποιηθεί και από άλλες κατηγορίες ευάλωτων οφειλετών, όπως όσοι έχουν ενταχθεί σε διαδικασίες εξωδικαστικού μηχανισμού ή σε άλλες μορφές δικαστικής και εξωδικαστικής ρύθμισης.

Ωστόσο, ειδικά για τον εξωδικαστικό συμβιβασμό, οι συμβάσεις είναι ιδιαίτερα αυστηρές και τα επιτόκια παραμένουν σταθερά για μεγάλο χρονικό διάστημα. Επομένως, δύσκολα θα μπορούσαν να αποτελέσουν ένα μηχανικό ανάλογο της συγκεκριμένης περίπτωσης, τουλάχιστον όχι με ευκολία.

Η άποψη περί επέκτασης της απόφασης και σε άλλες ευαίσθητες ομάδες δανειοληπτών προκύπτει από το γεγονός ότι η απόφαση του Αρείου Πάγου παρεκκλίνει από τον συνήθη τρόπο υπολογισμού των τόκων, προκειμένου να προστατεύσει την αξιοπρέπεια των ευάλωτων δανειοληπτών.

Ο ίδιος λόγος συντρέχει, σύμφωνα με όσους υποστηρίζουν αυτή την προσέγγιση, και για άλλες ομάδες ευάλωτων δανειοληπτών, γεγονός που θα μπορούσε να στηρίξει μελλοντικά αιτήματα για αντίστοιχη εφαρμογή του σκεπτικού της απόφασης.

«Τα 7 κρίσιμα σημεία της απόφασης»

Διαβάστε ακόμη

Χτύπησαν «κόκκινο» στο α’ τρίμηνο οι αγοραπωλησίες και οι τιμές ακινήτων

Το 2027 ανοίγει το νέο project άνω των 100 εκατ. ευρώ του Ναγκίμπ Σαουίρις στη Μύκονο (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα