Ισχυρή δυναμική ανάπτυξης κατέγραψε η Optima bank κατά το πρώτο τρίμηνο του 2026. Τα αποτελέσματα της περιόδου αποτυπώνουν σημαντική αύξηση στην πιστωτική επέκταση, ενίσχυση των εσόδων από προμήθειες και διατήρηση υψηλής κερδοφορίας, παρά το πιο απαιτητικό διεθνές περιβάλλον και τη σταδιακή αποκλιμάκωση των επιτοκίων στην ευρωζώνη.

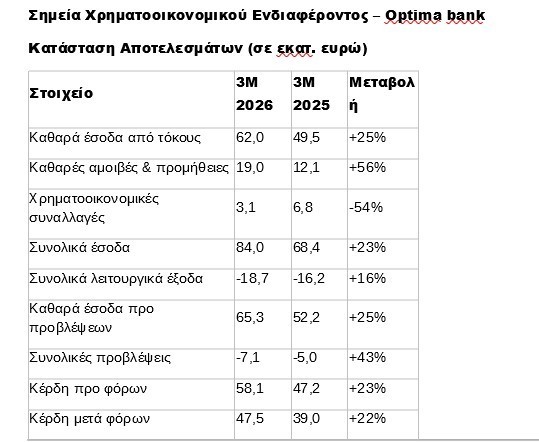

Η τράπεζα ανακοίνωσε καθαρά κέρδη ύψους 47,5 εκατ. ευρώ για το πρώτο τρίμηνο του έτους, σημειώνοντας αύξηση 22% σε σύγκριση με τα 39 εκατ. ευρώ της αντίστοιχης περιόδου του 2025.

Παράλληλα, η απόδοση ενσώματων ιδίων κεφαλαίων (RoTE) διαμορφώθηκε στο ιδιαίτερα υψηλό 25%, επίπεδο που κατατάσσει την Optima bank μεταξύ των πιο αποδοτικών τραπεζικών οργανισμών στην Ευρώπη.

Η εικόνα αυτή βασίζεται κυρίως στην έντονη ανάπτυξη του ισολογισμού της τράπεζας. Τα συνολικά δάνεια αυξήθηκαν κατά 38% σε ετήσια βάση και έφτασαν τα 5,5 δισ. ευρώ, με την καθαρή πιστωτική επέκταση να ανέρχεται σε 1,5 δισ. ευρώ. Μόνο στο πρώτο τρίμηνο του 2026 οι νέες εκταμιεύσεις δανείων διαμορφώθηκαν στο 1 δισ. ευρώ, αυξημένες κατά 27% σε σχέση με την αντίστοιχη περίοδο πέρυσι, με τη συντριπτική πλειονότητα να αφορά επιχειρηματικά δάνεια.

Η διοίκηση της τράπεζας αποδίδει την επίδοση αυτή στη συνεχιζόμενη ισχυρή ζήτηση από εταιρικούς πελάτες υψηλής πιστοληπτικής ικανότητας, αλλά και στην ικανότητα της Optima bank να αυξάνει το μερίδιό της στην αγορά μέσα από ευέλικτες και στοχευμένες χρηματοδοτήσεις.

Την ίδια στιγμή, ιδιαίτερα θετική ήταν και η πορεία των καταθέσεων. Οι συνολικές καταθέσεις αυξήθηκαν κατά 1,6 δισ. ευρώ ή 34% σε ετήσια βάση και διαμορφώθηκαν στα 6,4 δισ. ευρώ, ενισχύοντας περαιτέρω τη ρευστότητα και τη χρηματοδοτική βάση της τράπεζας. Ο δείκτης δανείων προς καταθέσεις παρέμεινε σε υγιή επίπεδα, στο 84,7%, ενώ οι δείκτες ρευστότητας συνέχισαν να κινούνται πολύ πάνω από τα εποπτικά όρια, με τον δείκτη κάλυψης ρευστότητας (LCR) να ανέρχεται στο 144,7% και τον δείκτη καθαρής σταθερής χρηματοδότησης (NSFR) στο 119,2%.

Παράλληλα, η τράπεζα διατήρησε μηδενική εξάρτηση από χρηματοδότηση της Ευρωπαϊκής Κεντρικής Τράπεζας, στοιχείο που υπογραμμίζει την ισχυρή της θέση σε όρους ρευστότητας.

Σημαντική ώθηση στην κερδοφορία έδωσαν και τα έσοδα από προμήθειες. Τα καθαρά έσοδα από αμοιβές και προμήθειες αυξήθηκαν κατά 56% σε ετήσια βάση και διαμορφώθηκαν στα 19 εκατ. ευρώ, κυρίως λόγω της αυξημένης δραστηριότητας στις δανειακές εργασίες, αλλά και της ανάπτυξης των υπηρεσιών διαχείρισης κεφαλαίων και επενδυτικής τραπεζικής.

Τα καθαρά έσοδα από τόκους αυξήθηκαν κατά 25%, φτάνοντας τα 62 εκατ. ευρώ, παρά το γεγονός ότι η πτώση του EURIBOR περιόρισε το καθαρό επιτοκιακό περιθώριο σε ετήσια βάση. Το καθαρό επιτοκιακό περιθώριο (NIM) διαμορφώθηκε στο 3,23%, παρουσιάζοντας οριακή βελτίωση σε σχέση με το τέταρτο τρίμηνο του 2025.

Ιδιαίτερη σημασία αποδίδεται και στη συγκράτηση του λειτουργικού κόστους. Τα λειτουργικά έξοδα αυξήθηκαν κατά 16% στα 18,7 εκατ. ευρώ, κυρίως λόγω υψηλότερων δαπανών προσωπικού, ωστόσο η αύξηση των εσόδων ήταν σημαντικά ισχυρότερη. Ως αποτέλεσμα, ο δείκτης κόστους προς βασικά έσοδα βελτιώθηκε στο 23,2% από 26,3% ένα χρόνο πριν, εξέλιξη που καταδεικνύει την υψηλή λειτουργική αποτελεσματικότητα της τράπεζας.

Παράλληλα, η ποιότητα του δανειακού χαρτοφυλακίου παρέμεινε εξαιρετικά ισχυρή. Ο δείκτης μη εξυπηρετούμενων ανοιγμάτων (NPEs) διαμορφώθηκε μόλις στο 1,31%, ενώ ο δείκτης μη εξυπηρετούμενων δανείων (NPLs) υποχώρησε στο εξαιρετικά χαμηλό 0,43%. Ο δείκτης κάλυψης των μη εξυπηρετούμενων ανοιγμάτων, συμπεριλαμβανομένων των εξασφαλίσεων, ανήλθε στο 138%, επιβεβαιώνοντας τη συντηρητική πολιτική διαχείρισης κινδύνου που ακολουθεί η διοίκηση.

Σε επίπεδο κεφαλαιακής επάρκειας, ο συνολικός δείκτης κεφαλαιακής επάρκειας διαμορφώθηκε στο 14,27%, ενώ ο δείκτης CET1 ανήλθε στο 11,76%. Η διοίκηση υπογράμμισε ότι τα αποτελέσματα της τελευταίας διαδικασίας εποπτικού ελέγχου και αξιολόγησης (SREP) ήταν ιδιαίτερα θετικά, οδηγώντας σε χαμηλότερες κεφαλαιακές απαιτήσεις για την τράπεζα σε σχέση με το παρελθόν.

Καθοριστική για τη στρατηγική της επόμενης ημέρας θεωρείται και η συμφωνία για την απόκτηση πλειοψηφικού πακέτου της Euroxx Securities, που αποτελεί την πρώτη εξαγορά στην ιστορία της Optima bank. Η συναλλαγή αναμένεται να ενισχύσει σημαντικά τις δραστηριότητες επενδυτικής τραπεζικής και χρηματιστηριακών υπηρεσιών, ενώ σύμφωνα με τη διοίκηση θα έχει άμεση θετική επίδραση στα κέρδη ανά μετοχή.

Ο διευθύνων σύμβουλος της τράπεζας, Δημήτρης Κυπαρίσσης, εμφανίστηκε αισιόδοξος για τη συνέχεια του έτους, σημειώνοντας ότι το ισχυρό ξεκίνημα του 2026 επιβεβαιώνει τη δύναμη του επιχειρηματικού μοντέλου της τράπεζας και την αποτελεσματικότητα της στρατηγικής της.

Παρά τις διεθνείς αβεβαιότητες και τις γεωπολιτικές πιέσεις που προκαλεί η κρίση στη Μέση Ανατολή, η διοίκηση εκτιμά ότι η ελληνική οικονομία διαθέτει πλέον ισχυρότερα θεμέλια και μεγαλύτερη ανθεκτικότητα σε σχέση με το παρελθόν. Στο πλαίσιο αυτό, η Optima bank δηλώνει προσηλωμένη στη συνέχιση της επιλεκτικής πιστωτικής επέκτασης, διατηρώντας παράλληλα συντηρητικό προφίλ κινδύνου και ισχυρά κεφαλαιακά αποθέματα.

Το πρώτο τρίμηνο του 2026 δείχνει, σύμφωνα με τους αναλυτές της αγοράς, ότι η Optima bank όχι μόνο διατηρεί την αναπτυξιακή της ορμή, αλλά επιχειρεί πλέον να εδραιωθεί ως ένας από τους πλέον κερδοφόρους και ευέλικτους τραπεζικούς οργανισμούς της χώρας, επενδύοντας παράλληλα στην περαιτέρω διεύρυνση των εργασιών της πέρα από την παραδοσιακή τραπεζική δραστηριότητα.

Βασικά Σημεία Αποτελεσμάτων

• Η ισχυρή αύξηση των καθαρών εσόδων από τόκους κατά 25% αντανακλά την έντονη πιστωτική επέκταση και την αύξηση των δανειακών υπολοίπων.

• Οι καθαρές αμοιβές και προμήθειες κατέγραψαν εντυπωσιακή άνοδο 56%, επιβεβαιώνοντας τη δυναμική ανάπτυξη στις εργασίες επενδυτικής τραπεζικής, διαχείρισης κεφαλαίων και εταιρικών χρηματοδοτήσεων.

• Οι χρηματοοικονομικές συναλλαγές υποχώρησαν κατά 54%, γεγονός που αποδίδεται κυρίως σε συγκριτικά υψηλή βάση του 2025.

• Παρά την αύξηση των λειτουργικών εξόδων κατά 16%, η τράπεζα διατήρησε ισχυρή λειτουργική κερδοφορία, με τα καθαρά έσοδα προ προβλέψεων να αυξάνονται κατά 25%.

• Τα καθαρά κέρδη μετά φόρων διαμορφώθηκαν στα 47,5 εκατ. ευρώ, αυξημένα κατά 22% σε ετήσια βάση.

Ανάλυση Ισολογισμού

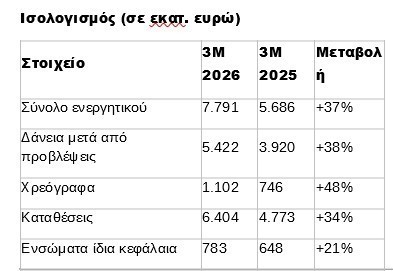

Η εικόνα του ισολογισμού επιβεβαιώνει την επιθετική αλλά ελεγχόμενη ανάπτυξη της Optima bank κατά το πρώτο τρίμηνο του 2026.

• Το σύνολο ενεργητικού αυξήθηκε κατά 37%, φτάνοντας τα 7,8 δισ. ευρώ.

• Τα δάνεια μετά προβλέψεων ενισχύθηκαν κατά 38%, αποτυπώνοντας τη σημαντική πιστωτική επέκταση της τράπεζας.

• Οι καταθέσεις αυξήθηκαν κατά 34%, ενισχύοντας περαιτέρω τη ρευστότητα και τη χρηματοδοτική σταθερότητα.

• Τα ενσώματα ίδια κεφάλαια αυξήθηκαν κατά 21%, στοιχείο που υποστηρίζει τη διατήρηση ισχυρών κεφαλαιακών δεικτών παρά την ταχεία ανάπτυξη του ισολογισμού.

• Η αύξηση των χρεογράφων κατά 48% αντανακλά την ενίσχυση του επενδυτικού χαρτοφυλακίου και της διαχείρισης ρευστότητας της τράπεζας.

Διαβάστε ακόμη

Ακίνητα: «Ξεπαγώνουν» χιλιάδες αγοραπωλησίες και γονικές παροχές που μπλόκαραν στα Δασαρχεία

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα