Κούρεμα έως και το 50% της ισοτιμίας του ελβετικού φράγκου σε ευάλωτους δανειολήπτες προβλέπει η νέα ρύθμιση που χτίζει το υπουργείο Εθνικής Οικονομίας και Οικονομικών και ο υπουργός Κυριάκος Πιερρακάκης για να αντιμετωπίσει το χρόνιο πρόβλημα 20.000 και πλέον δανειοληπτών με δάνεια σε ελβετικό φράγκο.

Μετά την έντονη διακύμανση της ισοτιμίας EUR/CHF, χιλιάδες νοικοκυριά και μικρομεσαίες επιχειρήσεις βρέθηκαν να οφείλουν ποσά σημαντικά υψηλότερα από εκείνα που αρχικά είχαν δανειστεί.

Στόχος της παρούσας ρύθμισης είναι να αποκαταστήσει αυτή την ανισορροπία, παρέχοντας δίκαιη, βιώσιμη και αναλογική ελάφρυνση μέσω ενός μηχανισμού κουρέματος που φθάνει έως το 50% της ισοτιμίας για τις πιο ευάλωτες κατηγορίες δανειοληπτών. Η ρύθμιση λαμβάνει υπόψη και τους ισολογισμούς των τραπεζών με μία ρήτρα που δεν επιτρέπει σε καμία των περιπτώσεων το κούρεμα να ξεπεράσει την αξία του ενεχύρου που έχουν οι τράπεζες καταγράψει στα βιβλία τους (αντικειμενική ή άλλη).

Παράδειγμα: Αν ένας δανειολήπτης έχει ενέχυρο ένα ακίνητο αξίας 300.000 ευρώ και χρωστάει 100.000 ευρώ μετά τη μετατροπή της ισοτιμίας δεν πρόκειται να υποστεί κούρεμα η οφειλή του. Αν πάλι χρωστάει 300.000 ευρώ μετά τη μετατροπή και το ακίνητο που αποτελεί ενέχυρο του δανείου είναι αξίας 100.000 ευρώ, τότε θα υποστεί κούρεμα στα 200.000 ευρώ αναλόγως της περιουσιακής του κατάστασης.

Πώς κλιμακώνεται το κούρεμα

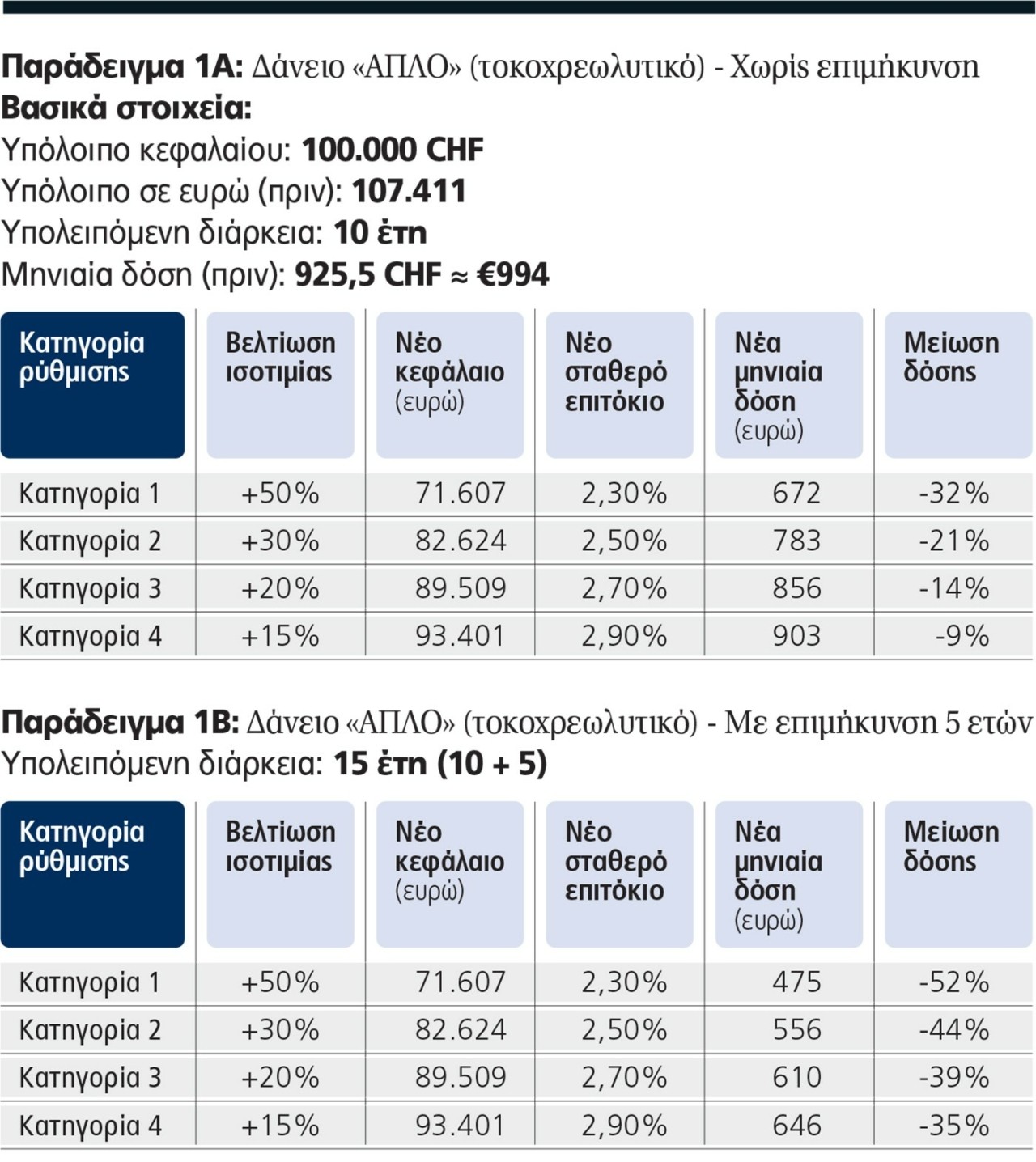

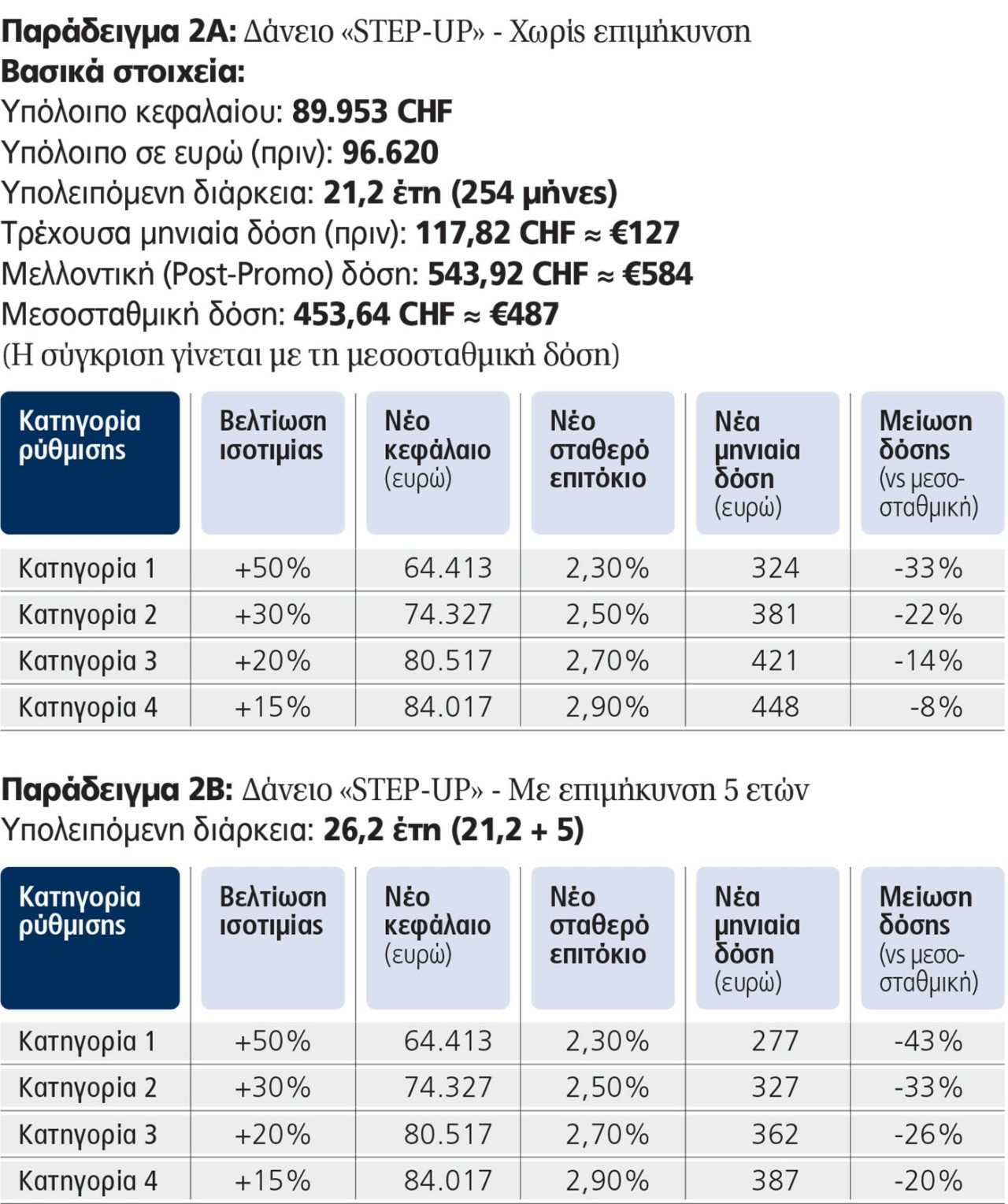

Η ρύθμιση προβλέπει ότι όλα τα ενεργά δάνεια σε ελβετικό φράγκο θα μπορούν να μετατραπούν σε ευρώ, στην τρέχουσα ισοτιμία αναφοράς της ΕΚΤ, αλλά με εφαρμογή βελτιωμένης ισοτιμίας (κουρέματος) που προσαρμόζεται στα εισοδηματικά και περιουσιακά χαρακτηριστικά κάθε οφειλέτη. Η βελτίωση αυτή θα κλιμακώνεται ώστε να αποδίδει μεγαλύτερη στήριξη σε όσους έχουν μικρότερη οικονομική αντοχή, ενισχύοντας έτσι τον κοινωνικό χαρακτήρα της παρέμβασης. Ειδικότερα:

Κατηγορία 1 (Πιο Ευάλωτοι Δανειολήπτες): Παρέχεται βελτίωση ισοτιμίας έως 50%, που ισοδυναμεί με μείωση του υπολοίπου του δανείου κατά το ήμισυ και σταθερό επιτόκιο 2,3% για όλη τη διάρκεια του νέου δανείου σε ευρώ.

Κατηγορία 2: Παρέχεται βελτίωση ισοτιμίας 30% και σταθερό επιτόκιο 2,5%.

Κατηγορία 3: Παρέχεται βελτίωση ισοτιμίας 20% και σταθερό επιτόκιο 2,7%.

Κατηγορία 4: Παρέχεται βελτίωση ισοτιμίας 15% και σταθερό επιτόκιο 2,9%.

Η ένταξη σε κάθε κατηγορία θα βασίζεται σε διαφανή εισοδηματικά και περιουσιακά κριτήρια, τα οποία θα προσδιορίζονται με Κοινή Υπουργική Απόφαση ώστε να διασφαλίζεται ότι η μεγαλύτερη ελάφρυνση κατευθύνεται πράγματι στους πιο αδύναμους οικονομικά δανειολήπτες. Η εφαρμογή της μετατροπής θα γίνεται είτε μέσω του Εξωδικαστικού Μηχανισμού Ρύθμισης Οφειλών (ν. 4738/2020), όπου η συναίνεση των πιστωτών θα καθίσταται υποχρεωτική, είτε εκτός αυτού, για όσους επιθυμούν απευθείας μετατροπή χωρίς διαμεσολάβηση υπό τους ίδιους όρους.

Το κούρεμα εφαρμόζεται μονοσήμαντα επί του υπολοίπου κεφαλαίου, χωρίς να επηρεάζει τις εμπράγματες εξασφαλίσεις, ενώ διατηρούνται οι εγγυήσεις και τα προνόμια του πιστωτή. Για την προστασία της σταθερότητας του χρηματοπιστωτικού συστήματος και των επενδυτών των τιτλοποιήσεων ενσωματώνεται ρήτρα κεφαλαιακής ουδετερότητας: η ανακτήσιμη αξία κάθε απαίτησης, μετά το κούρεμα, δεν μπορεί να υπολείπεται της αξίας της εξασφάλισης (αντικειμενική ή εμπορική αξία του ακινήτου μείον έξοδα εκτέλεσης). Ετσι, διασφαλίζεται ότι η ρύθμιση δεν προκαλεί ζημία κάτω από το επίπεδο κάλυψης των εξασφαλίσεων.

Επιπλέον, δίνεται η δυνατότητα επιμήκυνσης έως πέντε (5) έτη στη διάρκεια αποπληρωμής ώστε να μειωθεί περαιτέρω η μηνιαία δόση και να εξασφαλιστεί η βιωσιμότητα της νέας σύμβασης. Εφόσον ο οφειλέτης τηρήσει τους όρους της ρύθμισης, η νέα οφειλή παραμένει σταθερή, προβλέψιμη και προστατευμένη από μεταβολές συναλλαγματικών ή επιτοκιακών δεικτών. Σε περίπτωση αθέτησης όμως ενεργοποιείται ρήτρα επαναφοράς στην αρχική κατάσταση της οφειλής ώστε να αποτρέπεται καταχρηστική χρήση της ρύθμισης.

Η ρύθμιση επιδιώκει να εξισορροπήσει το τρίπτυχο δικαιοσύνη – βιωσιμότητα – κεφαλαιακή ασφάλεια. Από τη μία πλευρά, εξαλείφει τον συναλλαγματικό κίνδυνο που επιβάρυνε μονομερώς τους δανειολήπτες· από την άλλη, εξασφαλίζει σταθερές και διαχειρίσιμες ταμειακές ροές για τους πιστωτές και τις τιτλοποιήσεις. Οι πρώτες εκτιμήσεις δείχνουν ότι, υπό το νέο καθεστώς, τα τιτλοποιημένα χαρτοφυλάκια (όπως Cairo και Mexico) διατηρούν ή και βελτιώνουν τις προβλέψεις εισπράξεών τους, καθιστώντας τη λύση κεφαλαιακά ουδέτερη και λειτουργικά ασφαλή.

Οι επιπτώσεις για τις τράπεζες

Βεβαίως θα πρέπει να σημειωθεί ότι η ζημιά στο χαρτοφυλάκιο των τραπεζών ενδέχεται να ξεπεράσει και τα 700 εκατ. ευρώ. Τα πιστωτικά ιδρύματα με την ισχύ της ρύθμισης -εκτιμάται πως θα ισχύσει από την επόμενη χρονιά- θα πρέπει να λάβουν σχετικές προβλέψεις στους ισολογισμούς τους. Οι συστημικές τράπεζες έχουν χαρτοφυλάκια σε ελβετικό φράγκο ύψους 2,5 δισ. ευρώ και η εκτίμηση είναι για ζημιές 25% έως 30%.

Διαβάστε ακόμη

Οικογένεια Δράγνη: Οι ηγέτες των luxury yachts εντυπωσιάζουν με το «O’Ceanis» (pics)

Φρένο στα ενοίκια με πρότυπα Ευρώπης

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα