Την επιβεβαίωση πως οι τράπεζες ξεκινούν από καλό σημείο τον αγώνα επιβίωσής τους σε μια μεγάλη γεωπολιτική κρίση αναμένεται να επιβεβαιώσει η επικεφαλής της ελεγκτικής αρχής των τραπεζών (SSM) στην συνάντησή της με τους CEΟ των εποπτευομένων τραπεζών, που θα έχει σε λίγη ώρα.

Oι ελληνικές τράπεζες κινούνται με σημαντικά κεφαλαιακά αποθέματα και με μεγάλη διασπορά κινδύνου στο χαρτοφυλάκιό τους και με κεφαλαιακή απόδοση, που υπερβαίνει αισθητά τον μέσο κοινοτικό όρο, ο οποίος βρίσκεται στο 10%.

Βεβαίως οι άμεσες συνέπειες της γεωπολιτικής αστάθειας είναι πολύ περιορισμένες για ολόκληρη την Ευρώπη, πλην όμως οι έμμεσες είναι εδώ και χρειάζονται αυξημένη προσοχή και επαγρύπνηση.

Αυτές θα πρέπει να προσμετρηθούν στο πόσο επηρεάζει το χαρτοφυλάκιο των τραπεζών: 1. αύξηση των τιμών ενέργειας, 2. οι πληθωριστικές πιέσεις, 3. η επιβράδυνση της παγκόσμιας ανάπτυξης και 4. οι διαταραχές στις εφοδιαστικές αλυσίδες.

Τι καταγράφουν οι δείκτες των τραπεζών

Η Ευρωπαϊκή Αρχή Τραπεζών δημοσίευσε το Risk Dashboard για το Δ’ τρίμηνο του 2025, δηλαδή τους δείκτες παρακολούθησης κινδύνου, επιβεβαιώνοντας ότι ο τραπεζικός τομέας της παραμένει ανθεκτικός, με ισχυρή κεφαλαιοποίηση, επαρκή ρευστότητα και καλή ποιότητα ενεργητικού, παρά την αυξανόμενη παγκόσμια οικονομική αβεβαιότητα, λόγω της αναζωπύρωσης της σύγκρουσης στη Μέση Ανατολή.

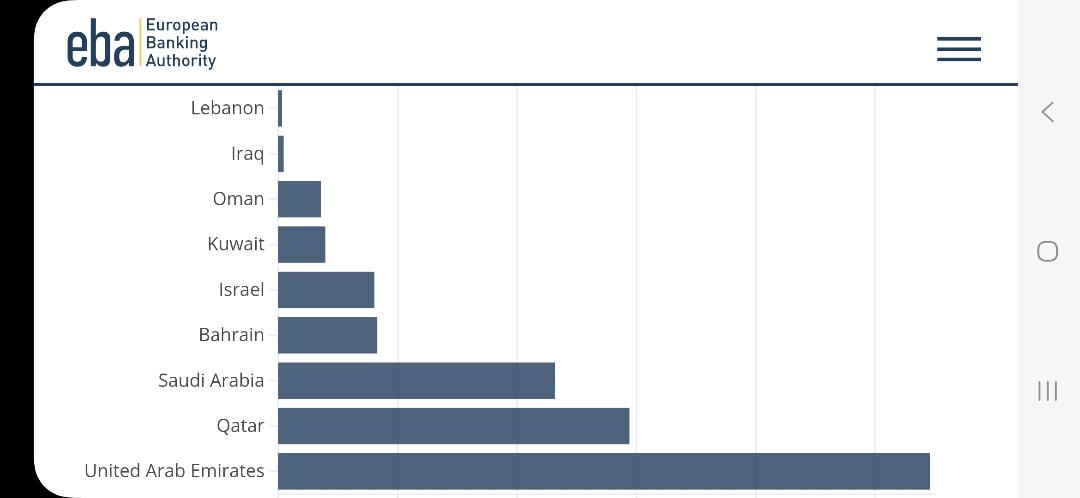

Η άμεση έκθεση των τραπεζών της ΕΕ σε αντισυμβαλλομένους στη Μέση Ανατολή, ανήλθαν μόλις σε 132 δισ. ευρώ στο τέλος του 2025. Από αυτά, περίπου 47 δισ. ευρώ αφορούν δάνεια και προκαταβολές προς τράπεζες και άλλες χρηματοπιστωτικές εταιρείες, ενώ περίπου 33 δισ. ευρώ προς μη χρηματοπιστωτικές επιχειρήσεις. Αν και οι εκθέσεις αυτές παραμένουν περιορισμένες (λιγότερο από 0,5% του συνολικού ενεργητικού), η κλιμάκωση των εντάσεων ενδέχεται να προκαλέσει μόνον έμμεσες επιπτώσεις, όπως αύξηση των τιμών ενέργειας, πληθωριστικές πιέσεις, επιβράδυνση της παγκόσμιας ανάπτυξης και διαταραχές στις εφοδιαστικές αλυσίδες—ιδίως σε ενεργοβόρους κλάδους, όπως οι μεταφορές, οι κατασκευές και η μεταποίηση.

Η έκθεση των τραπεζών στις χώρες του Κόλπου

Τα κεφαλαιακά αποθέματα και η κερδοφορία παραμένουν οι βασικές γραμμές άμυνας των τραπεζών. Τα σταθμισμένα ως προς τον κίνδυνο στοιχεία ενεργητικού αυξήθηκαν κατά λίγο πάνω από 1% το 2025, φτάνοντας τα 10,2 τρισ. ευρώ στο Δ’ τρίμηνο, ενώ ο δείκτης CET1 παρέμεινε σταθερός στο 16,3%. Η απόδοση ιδίων κεφαλαίων διατηρήθηκε σε διψήφιο επίπεδο στο 10,4%. Το καθαρό επιτοκιακό περιθώριο, αφού μειώθηκε μέσα στο 2025, ανέκαμψε ελαφρώς στο 1,6%, υποδηλώνοντας πιθανή σταθεροποίηση. Ο δείκτης κόστους προς έσοδα αυξήθηκε στο υψηλότερο επίπεδο από τον Μάρτιο του 2023.

Το συνολικό ενεργητικό παρέμεινε σταθερό στα 29,1 τρισ. ευρώ, ενώ τα δάνεια αυξήθηκαν κατά περισσότερο από 1%, κυρίως λόγω στεγαστικών δανείων και χρηματοδότησης μικρομεσαίων επιχειρήσεων. Τα μη εξυπηρετούμενα δάνεια μειώθηκαν ελαφρώς στα 370 δισ. ευρώ, διατηρώντας τον σχετικό δείκτη στο 1,8%. Τα δάνεια Σταδίου 2 μειώθηκαν επίσης, φτάνοντας το 9,1%, γεγονός που υποδηλώνει βελτίωση της ποιότητας ενεργητικού πριν από πιθανές επιδεινώσεις λόγω γεωπολιτικών εξελίξεων.

Ο δείκτης κάλυψης ρευστότητας (LCR) αυξήθηκε στο 163,1%, ενώ ο δείκτης καθαρής σταθερής χρηματοδότησης έφτασε το 126,9%. Ο λόγος δανείων προς καταθέσεις συνέχισε να μειώνεται στο 104,8%. Οι τράπεζες συνέχισαν να βασίζονται περισσότερο στις καταθέσεις, με σημαντική αύξηση στις καταθέσεις νοικοκυριών (+1,8%) και επιχειρήσεων (+3,6%), που αντιστάθμισε τη μείωση άλλων πηγών χρηματοδότησης.

Ο νέος πίνακας δίνει προβλέψεις για βασικούς κεφαλαιακούς δείκτες έως το 2030. Με πλήρη εφαρμογή του πλαισίου, ο μέσος δείκτης CET1 αναμένεται να μειωθεί ελαφρώς αλλά να παραμείνει ισχυρός στο περίπου 15,3%. Η μείωση αυτή αντανακλά αύξηση κατά 4,7% των ελάχιστων απαιτήσεων κεφαλαίου Tier 1 λόγω του “output floor”. Ο αριθμός των ιδρυμάτων που επηρεάζονται από αυτό αναμένεται να αυξηθεί σημαντικά.

Υπό στατική υπόθεση ισολογισμού, δεν προβλέπονται κεφαλαιακά ελλείμματα πριν το 2030· τότε εκτιμώνται σε 424,8 εκατ. ευρώ, φτάνοντας τα 12,7 δισ. ευρώ με την πλήρη εφαρμογή, δίνοντας έτσι στις τράπεζες επαρκή χρόνο προσαρμογής.

Διαβάστε ακόμη

Ξανά ανοδικά το πετρέλαιο: Πάνω από τα $100 το Brent λόγω φόβων κλιμάκωσης στη Μέση Ανατολή

Γιατί πέφτει η ζήτηση για Golden Visa – Ποιοι ξένοι αγοράζουν τώρα ακίνητα στην Ελλάδα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα