Παρά το γεγονός ότι οι τράπεζες αναμένουν αύξηση των επιτοκίων της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) κατά τουλάχιστον 50 μονάδες βάσης έως το τέλος του τρίτου τριμήνου, εμφανίζονται ιδιαίτερα συγκρατημένες ως προς τις εκτιμήσεις τους για την ενίσχυση των εσόδων τους. Η στάση αυτή αποτυπώνει την αυξανόμενη αβεβαιότητα που επικρατεί στο τραπεζικό περιβάλλον, καθώς μια σειρά από παράγοντες αναμένεται να περιορίσουν τα οφέλη που θα μπορούσαν να προκύψουν από την άνοδο των επιτοκίων.

Οι αγορές θεωρούν σχεδόν βέβαιη μια πρώτη αύξηση επιτοκίων από την ΕΚΤ στις 10 Ιουνίου, ενώ σημαντικές πιθανότητες συγκεντρώνει και μια δεύτερη κίνηση στις 10 Σεπτεμβρίου. Υπό κανονικές συνθήκες, κάθε αύξηση κατά 25 μονάδες βάσης μεταφράζεται σε περίπου 50 εκατ. ευρώ επιπλέον ετήσια καθαρά έσοδα από τόκους για το ελληνικό τραπεζικό σύστημα. Ωστόσο, δεδομένου ότι ο κύκλος ανόδου των επιτοκίων αναμένεται να ξεκινήσει στο δεύτερο εξάμηνο του έτους, η θετική επίδραση στα αποτελέσματα του 2026 εκτιμάται ότι θα περιοριστεί περίπου στα 100 εκατ. ευρώ συνολικά.

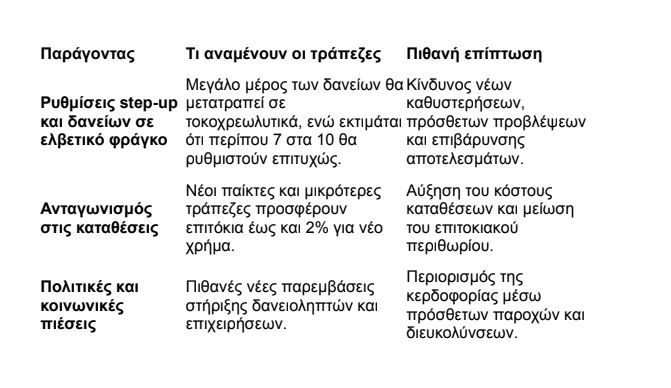

Παρά τη θετική συμβολή των υψηλότερων επιτοκίων, οι τραπεζίτες επικεντρώνουν την προσοχή τους σε τρεις βασικούς κινδύνους που ενδέχεται να περιορίσουν ή και να εξανεμίσουν μέρος των αναμενόμενων ωφελειών.

Το κόστος των ρυθμίσεων δανείων

Πρώτη και σημαντική ανησυχία αποτελεί η εξέλιξη του προγράμματος μετατροπής των λεγόμενων step-up δανείων σε πλήρως τοκοχρεωλυτικά. Στην κατηγορία αυτή περιλαμβάνονται και πολλά στεγαστικά δάνεια σε ελβετικό φράγκο, τα οποία εξακολουθούν να αποτελούν μία από τις πιο σύνθετες εκκρεμότητες για το τραπεζικό σύστημα.

Οι εκτιμήσεις των τραπεζών αναφέρουν ότι περίπου επτά στα δέκα δάνεια που βρίσκονται σήμερα σε καθεστώς ειδικής διαχείρισης ή απαιτούν παρέμβαση θα καταφέρουν τελικά να ρυθμιστούν. Ωστόσο, ακόμη και μεταξύ αυτών των δανείων, υπολογίζεται ότι περισσότερο από το 10% ενδέχεται να καταστεί εκ νέου μη εξυπηρετούμενο μέσα στα επόμενα χρόνια, λόγω επιδείνωσης της οικονομικής κατάστασης των δανειοληπτών.

Παράλληλα, εκτιμάται ότι δάνεια ύψους περίπου 1 δισ. ευρώ δεν θα μπορέσουν να ενταχθούν σε καμία βιώσιμη ρύθμιση. Αν και οι τράπεζες έχουν ήδη σχηματίσει σημαντικές προβλέψεις για την κάλυψη πιθανών ζημιών, το τελικό μέγεθος των ρυθμίσεων και η συμπεριφορά των δανειοληπτών μετά τη μετάβαση σε νέο καθεστώς αποπληρωμής θα καθορίσουν εάν θα απαιτηθούν πρόσθετες προβλέψεις στο μέλλον.

Η ενίσχυση του ανταγωνισμού στις καταθέσεις

Η δεύτερη μεγάλη πρόκληση αφορά την ολοένα εντονότερη μάχη για την προσέλκυση καταθέσεων. Μέχρι σήμερα οι ελληνικές τράπεζες έχουν καταφέρει να διατηρήσουν σχετικά χαμηλό το κόστος χρηματοδότησής τους, προσφέροντας περιορισμένες αποδόσεις στους καταθέτες. Ωστόσο, το περιβάλλον αλλάζει ταχύτατα.

Η απόκτηση ελληνικού IBAN από τη Revolut θεωρείται εξέλιξη με ιδιαίτερη σημασία για την εγχώρια αγορά, καθώς διευκολύνει σημαντικά τη μεταφορά κεφαλαίων και την καθημερινή χρήση των υπηρεσιών της από Έλληνες πελάτες. Εφόσον η neobank προχωρήσει στο επόμενο βήμα και επεκταθεί δυναμικά στον δανεισμό, είναι πιθανό να επιδιώξει την προσέλκυση καταθέσεων μέσω πιο ανταγωνιστικών επιτοκίων.

Ταυτόχρονα, μικρότερες τράπεζες, εξειδικευμένα πιστωτικά ιδρύματα αλλά και άλλοι ψηφιακοί παίκτες της αγοράς προσφέρουν ήδη επιτόκια για νέο χρήμα που προσεγγίζουν ή ακόμη και αγγίζουν το 2%, επίπεδα αισθητά υψηλότερα από εκείνα που διαθέτουν σήμερα οι συστημικές τράπεζες. Η εξέλιξη αυτή αναμένεται να αυξήσει την πίεση προς το σύνολο του κλάδου, οδηγώντας σταδιακά σε υψηλότερες αποδόσεις για τους καταθέτες.

Η αύξηση των επιτοκίων καταθέσεων σημαίνει ότι το επιτοκιακό περιθώριο των τραπεζών –η διαφορά δηλαδή μεταξύ του επιτοκίου που χρεώνουν στα δάνεια και εκείνου που καταβάλλουν στις καταθέσεις– θα αρχίσει να συρρικνώνεται. Παράλληλα, η άνοδος των επιτοκίων στα επιχειρηματικά δάνεια αυξάνει τις πιέσεις από τις επιχειρήσεις και την αγορά για μείωση των τραπεζικών spreads, περιορίζοντας περαιτέρω τα περιθώρια κερδοφορίας.

Ο πολιτικός παράγοντας και οι κοινωνικές πιέσεις

Η τρίτη και ίσως σημαντικότερη παράμετρος σχετίζεται με το πολιτικό περιβάλλον. Οι τράπεζες θεωρούν πιθανό ότι κατά το επόμενο διάστημα θα βρεθούν αντιμέτωπες με αυξημένες κοινωνικές και πολιτικές πιέσεις για τη λήψη νέων μέτρων στήριξης νοικοκυριών και επιχειρήσεων.

Πέρα από τις ήδη εφαρμοζόμενες παρεμβάσεις, όπως το πρόγραμμα Γιαννάκου για τη στήριξη ευάλωτων δανειοληπτών, δεν αποκλείεται να υπάρξουν αιτήματα για πρόσθετες διευκολύνσεις, νέα προγράμματα επιδότησης ή ευνοϊκότερες ρυθμίσεις δανείων. Αν και δεν αναμένεται να τεθεί ζήτημα έκτακτης φορολόγησης των τραπεζών, η πολιτική πίεση για μεγαλύτερη συμβολή τους στην οικονομία και την κοινωνία παραμένει ισχυρή.

Οι τραπεζίτες γνωρίζουν ότι, ανεξαρτήτως της μορφής που θα λάβουν οι παρεμβάσεις αυτές, θα κληθούν να μοιραστούν μέρος των ωφελειών που δημιουργεί η άνοδος των επιτοκίων. Ως εκ τούτου, η προσδοκώμενη ενίσχυση των εσόδων από τόκους δεν μεταφράζεται αυτομάτως σε αντίστοιχη αύξηση της κερδοφορίας.

Συγκρατημένη αισιοδοξία

Συνολικά, το ελληνικό τραπεζικό σύστημα εισέρχεται σε μια περίοδο που θεωρητικά ευνοείται από την αλλαγή κατεύθυνσης της νομισματικής πολιτικής της ΕΚΤ. Παρ’ όλα αυτά, οι διοικήσεις των τραπεζών αποφεύγουν τις υπερβολικά αισιόδοξες προβλέψεις. Το κόστος των ρυθμίσεων δανείων, η ενίσχυση του ανταγωνισμού στις καταθέσεις, η πιθανή συρρίκνωση των επιτοκιακών περιθωρίων και οι πολιτικές παρεμβάσεις συνθέτουν ένα περιβάλλον στο οποίο τα οφέλη από τις αυξήσεις επιτοκίων ενδέχεται να αποδειχθούν μικρότερα από ό,τι θα υπέθετε κανείς εκ πρώτης όψεως.

Για τον λόγο αυτό, οι τράπεζες αντιμετωπίζουν τη νέα περίοδο με συγκρατημένη αισιοδοξία, αναγνωρίζοντας ότι η πραγματική πρόκληση δεν είναι μόνο η αύξηση των εσόδων, αλλά κυρίως η διατήρηση της κερδοφορίας τους σε ένα περιβάλλον αυξανόμενου ανταγωνισμού και υψηλότερων απαιτήσεων από την οικονομία και την κοινωνία.

Διαβάστε ακόμη

Πέντε αλλαγές στις ρυθμίσεις «ανάσα» για μικροoφειλέτες έρχονται τον Ιούνιο

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα